Wszystko wskazuje na to, że 2022 rok będzie burzliwym czasem w polskiej gospodarce. Prawdopodobnie czeka ją hamowanie. Nowe wyzwania czekają też obywateli, którzy będą musieli jeszcze uważnie podejść do zarządzania domowym budżetem.

Do rosnących kosztów życia trzeba będzie też dodać większe koszty związane ze spłatą kredytów. Dotyczy to kilkunastu milionów Polaków. Podwyżki rat zafunduje Narodowy Bank Polski (NBP), który podwyżkami stóp procentowych i oprocentowania kredytów chce walczyć z największą od 20 lat inflacją.

Tylko w ciągu ostatnich trzech miesięcy główna stawka oprocentowania w NBP wzrosła z 0,1 do 1,75 proc.

Z wyliczeń Biura Informacji Kredytowej (BIK) dla money.pl wynika, że dla osób, które np. zaciągnęły złotowy kredyt mieszkaniowy od marca 2020 do września 2021, czyli w okresie, kiedy poziom stóp procentowych utrzymywał najniższą historyczną wartość, miesięczna rata odsetkowa dla hipoteki o przeciętnej wartości wzrosła w sumie o około 456 zł do 1693 zł. Mowa o nowo udzielonych kredytach.

W tym samym czasie średnia rata ze starszych kredytów wzrosła o nieco ponad 200 zł do 1225 zł.

- Jeżeli RPP podniesie w 2022 roku stopy procentowe o kolejne 1,25 pkt proc. do poziomu 3 proc. dla stopy referencyjnej, to wówczas średnia miesięczna rata nowo udzielonego kredytu mieszkaniowego przekroczy 2 tys. zł i wyniesie 2022 zł - wylicza Sławomir Nosal, kierownik zespołu analiz portfelowych BIK.

Stopy procentowe w 2022 roku

Pytanie tylko, czy wspomniany poziom 3 proc. jest punktem docelowym dla NBP? Ekonomiści bankowi dość zgodnie twierdzą, że w przyszłym roku główna stawka oprocentowania wzrośnie do poziomu dwukrotnie większego niż przed pandemią. A niektórzy nawet zostawiają otwartą furtkę, nie wykluczając nawet podwojenia obecnych stawek.

- Podwyżki stóp procentowych są pewne. Mówią o tym sami członkowie RPP. Niewiadomą jest tylko skala i tempo. Oczekuję 3 proc. na koniec 2022 roku - wskazuje w rozmowie z money.pl Monika Kurtek, ekonomistka Banku Pocztowego. Zastrzega jednocześnie, że na tym cały cykl podwyżek nie musi się skończyć. Nie wyklucza, że będzie to konieczne także w 2023 roku, jeśli inflacja nie odpuści.

Nieco odważniejszy w prognozach jest główny ekonomista ING Banku Śląskiego. Rafał Benecki w rozmowie z money.pl też mówi o bazowym scenariuszu zakładającym dojście do 3 proc. Patrzy jednak też na inne kraje regionu i na tej podstawie dopuszcza też możliwość, że w kolejnych 12 miesiącach stopy procentowe mogłyby zmierzać nawet w stronę 4 proc.

- Czeski bank centralny już teraz mówi o 4 proc. Na Węgrzech możliwe jest podniesienie poprzeczki do poziomu 3,5 proc. lub więcej. A oba kraje notują niższy wzrost PKB i nieco niższą inflację od Polski. Wychodzi z tego, że te 3 proc. to jest minimum dla NBP. Inaczej grozi nam długi okres wysokiej inflacji - ostrzega ekspert ING.

Warto przy tym zauważyć, że o stopach na poziomie 3 proc. mówili też np. eksperci Banku Handlowego, ale zaraz po ogłoszeniu informacji o zaskakująco dużych podwyżkach cen gazu i prądu podnieśli prognozy do aż 4,25 proc.

Eksperci dość zgodnie sugerują, że na początku 2022 roku RPP pójdzie za ciosem i podniesie raz lub dwa razy stawki oprocentowania. Potem może być kilkumiesięczna przerwa, gdyby inflacja zaczęła spadać. A w drugiej części roku znowu może być potrzebna interwencja.

Raty kredytów w 2022 roku

O ile wzrośnie więc oprocentowanie kredytów i miesięczne raty płacone w 2022 roku? Monika Kurtek zauważa, że wzrost stóp procentowych w 2022 roku o np. 1,25 pkt proc. nie koniecznie przełoży się na zwiększenie oprocentowania kredytów w takiej samej wysokości.

Wskazuje, że bezpośrednim wskaźnikiem służącym do wyliczania rat jest WIBOR, a ta stawka już w tej chwili w części uwzględnia przyszłe, powszechnie spodziewane podwyżki stóp w NBP.

Od momentu pierwszej podwyżki w NBP do teraz stawka WIBOR 3M wzrosła z 0,25 do 2,35 proc., czyli o 2,1 pkt proc. W tym samym czasie oprocentowanie w banku centralnym wzrosło z 0,1 do 1,75 proc., czyli o 1,65 pkt proc.

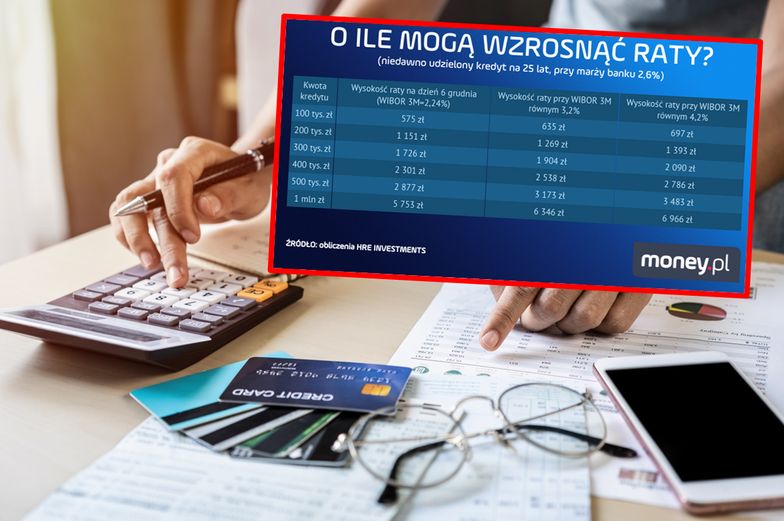

Z wyliczeń ekspertów HRE Investments wynika, że gdyby w 2022 roku stopy procentowe wzrosły do 3 proc., a WIBOR zatrzymałby się na poziomie około 3,2 proc., miesięczna rata kredytu (na 25 lat z marżą banku 2,6 proc. i kwotę 300 tys. zł) zaciągniętego w ostatnim czasie wyniosłaby około 1900 zł. To oznaczałoby wzrost miesięcznej raty o około 160 zł miesięcznie w porównaniu do stanu na koniec 2021 roku.

Przy mniejszej kwocie kredytu do spłaty podwyżka ta byłaby mniej odczuwalna. Dla np. 200 tys. zł miesięczna rata wzrosłaby około 100 zł. Jednak gdy mamy do oddania bankowi np. 500 tys. zł, w takim przypadku trzeba się liczyć z wyższą ratą w 2022 roku o blisko 260 zł.

A co, gdyby stopy procentowe wzrosły do 4 proc., a WIBOR do 4,2 proc? W takim scenariuszu przy 300 tys. zł do spłaty obecna rata mogłaby zwiększyć się w sumie o 346 zł, przy 200 tys. zł - o 224 zł, a przy 500 tys. zł - o 570 zł.

- Banki muszą już uwzględniać wzrost ryzyka pogorszenia sytuacji finansowej kredytobiorców. Niektórzy mogą mieć w przyszłym roku problemy z terminową spłatą zobowiązań - ostrzega Monika Kurtek.

- Tym bardziej że w kolejnych miesiącach znacząco zwiększą się też koszty życia. Inflacja i podwyżki cen dotkną każdą osobę spłacającą kredyt, a już np. zapowiadane dość duże podwyżki płac obejmą tylko pewną część ludzi - zauważa ekonomistka Banku Pocztowego.

Stopy procentowe w górę, marże banków w dół

Wzrost stóp procentowych będzie działał na niekorzyść spłacających wcześniej zaciągnięte kredyty. Ci, co dopiero planują pożyczyć pieniądze z banku, mogą liczyć na pewnego rodzaju ulgę. Chodzi o marże kredytowe.

Dla klientów wszystkich banków stopy procentowe i stawki WIBOR są takie same. Instytucje finansowe mogą za to konkurować o klienta marżą, która na stałe jest wpisana w umowie kredytu. W 2022 roku marże będą spadać.

- Ten proces już w tej chwili jest widoczny w danych - przyznaje w rozmowie z money.pl Jarosław Sadowski, ekspert Expandera.

- To naturalny proces, który działa od wielu, wielu lat. Im wyższe stopy procentowe, tym marże są niższe. Jeszcze kilka miesięcy temu, gdy stawki w NBP były niemal zerowe, banki liczyły sobie dość wysokie marże. Teraz z kolejnymi miesiącami powinny z nich powoli schodzić - wskazuje.

Mediana marż dla ofert kredytów z 20-proc. wkładem własnym spadła od września z 2,1 do 1,99 proc. w grudniu, a dla tych z 10-procentowym wkładem - z 2,9 do 2,7 proc.

- Jeśli WIBOR nadal będzie rósł, to marże dla nowo udzielanych kredytów mogą spaść odpowiednio do około 1,9 i 2,6 proc. Trzeba jednak dodać, że zmiany marż zwykle są mniejsze niż zmiany WIBORu, więc nie będą w stanie całkowicie zrekompensować wzrostu stóp procentowych - zastrzega Sadowski.

Z tego względu ryzykowna jest strategia wstrzymywania się z zaciąganiem kredytu w oczekiwaniu na niższe marże. W przyszłym roku może się bowiem okazać, że żaden bank nie udzieli nam takiej kwoty kredytu, na jaką możemy liczyć obecnie.