Zarabiasz powyżej średniej? Jesteś ulubieńcem banków. Zobacz, na co możesz liczyć

Banki w krajach rozwiniętych już wiele lat temu zauważyły, że tzw. klasa średnia, określana także jako „affluent” albo „premium” ma odmienne potrzeby niż pozostali klienci.

Polskie społeczeństwo się bogaci. Rośnie liczba osób, które możemy określić jako klasę średnią, czyli filar gospodarki każdego wysoko rozwiniętego kraju. Dla banków, grupa zamożnych Polaków, tzw. klientów premium, czyli takich, których zarobki plasują się powyżej średniej, staje się coraz bardziej istotna. Jeśli należysz do tej grupy, warto sprawdzić, co możesz zyskać.

Nasza gospodarka się rozwija, a grupa osób osiągających wyższe niż średnia zarobki cały czas się powiększa. Z danych Eurostatu wynika, że kiedy przystępowaliśmy do Unii Europejskiej, średnia siła nabywcza netto Polaków miała wartość 8 tys. euro, podczas gdy w Portugalii wynosiła ona 12,1 tys., w Niemczech 21 tys., a w Wielkiej Brytanii 29 tys. euro . Tymczasem już w 2015 r. siła nabywcza polskiego singla, zarabiającego przeciętną krajową wynosiła netto ponad 15,14 tys. euro. To wzrost niemal dwukrotny!

Konsumpcja rośnie

Poprawiają się też nastroje społeczne – z badania CBOS przeprowadzonego w maju br. wynika, że są one obecnie najlepsze w historii. – Pod względem materialnym żyje się nam coraz lepiej, co przekłada się wprost na nasze codziennie zachowania konsumpcyjne – mówi Monika Szlosek z Deutsche Bank. – Znacznie częściej niż kiedyś stać nas na rzeczy zarezerwowane wcześniej dla wąskiej grupy najbogatszych, jak np. nowy, dobrej klasy samochód, egzotyczne wakacje czy nowocześnie wyposażone mieszkanie w dobrej dzielnicy – wylicza. – Nic dziwnego, że zamożni Polacy chcą czerpać korzyści ze swojej dobrej sytuacji finansowej.

Zobacz także: Na co stać Kowalskiego? Tak zmieniła się siła nabywcza Polaków

Banki w krajach rozwiniętych już wiele lat temu zauważyły, że tzw. klasa średnia, określana także jako „affluent” albo „premium” ma odmienne potrzeby niż pozostali klienci. Dla instytucji finansowych za granicą jest to wręcz jedna z kluczowych grup. W Polsce - stosunkowo nowy fenomen. Podobnie jak innych krajach naszego regionu. Zapewnienie oferty i standardu obsługi, które przekonają klienta zamożnego do długofalowej współpracy, to wciąż duże wyzwanie dla banków w Polsce.

Kim jest klient premium

– Warto podkreślić, że klientem zamożnym niekoniecznie musi być milioner korzystający ze skrojonej na miarę oferty bankowości prywatnej, tzw. private banking. Do grupy tej zaliczają się już osoby, których średnie miesięczne zarobki oscylują w okolicach 5-7 tys. zł netto – tłumaczy Szlosek. – Jak wynika z naszych doświadczeń ze współpracy z klientami premium, szczególnie cenią oni sobie przekrojową, optymalnie dostosowaną do ich potrzeb, ofertę. Dotyczy to najważniejszych dla nich kwestii, czyli atrakcyjnych rozwiązań transakcyjnych, korzystnych warunków przy zaciąganiu kredytów oraz ciekawej oferty inwestycyjnej, ułatwiającej budowanie kapitału na przyszłość - dodaje.

Potwierdzeniem tych wniosków jest przeprowadzone niedawno przez Deutsche Bank badanie w tej właśnie grupie zamożnych Polaków. Sondaż, na którego podstawie powstał raport „Portret zamożnego Polaka – Klienta Premium”, wyraźnie pokazuje, że są to osoby o większej niż przeciętna świadomości ekonomicznej, a także wiedzy o mechanizmach gospodarki rynkowej. Z drugiej strony widać, że niektóre oczekiwania wobec banków są spójne z tymi wyrażanymi przez ogół Polaków.

Przyzwyczajenie do braku opłat

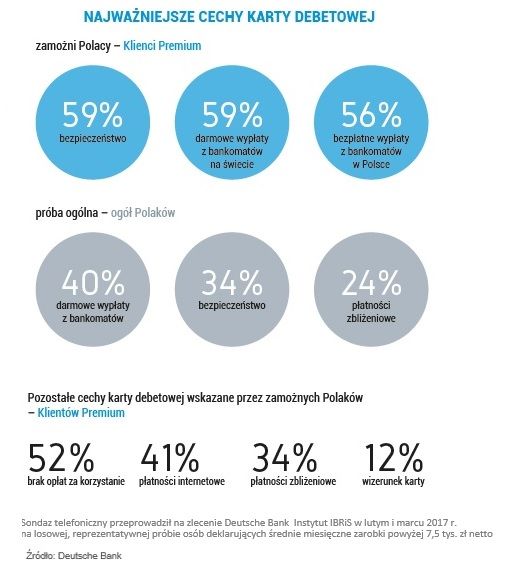

Przykładowo – podobnie jak przeciętny Kowalski, zamożny klient nie chce płacić za konto. Brak opłat to najważniejsze kryterium oceny rachunku bankowego (wskazało na nie dwie trzecie osób badanych). Podobnie z możliwością darmowego korzystania z krajowych bankomatów (58 proc.). Co drugi zamożny klient bierze pod uwagę oprocentowanie środków na rachunku (50 proc.), a 45 proc. sprawdza, czy w ramach rachunku bank oferuje bezpłatne wypłaty z bankomatów za granicą. Oczekiwania zamożnych klientów wobec banków w zakresie najbardziej pożądanych cech kart płatniczych mają w tej chwili podobny wydźwięk.

Brak opłaty za wydanie i korzystanie z karty płatniczej do konta jest ważną cechą dla ponad połowy badanych (52 proc.), 58 proc. oczekuje darmowych wypłat z bankomatów w Polsce, a 59 proc. z zagranicznych bankomatów.

- Przez ostatnie lata większość klientów przyzwyczaiła się do tego, że podstawowe czynności bankowe są bezpłatne. Wciąż jest to kluczowa kwestia, również dla osób osiągających wysokie zarobki – tłumaczy ekspertka DB. – Jednak brak opłat nie wystarczy, żeby zamożny Polak poczuł się rzeczywiście doceniony przez bank. Klient premium może oczekiwać dodatkowych korzyści, np. możliwie wysokiego oprocentowania rachunku, dołączonej do niego lokaty, czy opcji korzystnego limitu w koncie – wylicza.

Bank na wyciągnięcie ręki

Atrakcyjna oferta jest oczywiście kluczowym czynnikiem wyboru. Dla wielu klientów sposób kontaktu z bankiem jest kwestią niezwykle istotną. Obecnie większość instytucji finansowych skupia się na rozwijaniu kanałów online, w tym mobilnych, starając się ograniczać bezpośrednie wizyty klientów w oddziałach.

Preferencje w tym zakresie są najczęściej uwarunkowane wiekiem klienta. Najstarsi doceniają przede wszystkim kontakt z pracownikiem banku. Natomiast ci, którzy nie ukończyli jeszcze 34. roku życia, są dużo bardziej otwarci na wykorzystywanie internetu w kontakcie z bankiem.

Trend ten będzie w najbliższych latach przybierał na sile, wraz z wchodzeniem w dorosłość kolejnych „cyfrowych” pokoleń. Wymagania tej kategorii klientów w zakresie dotarcia do banku poprzez kanał online będą rosły.

Badanie pokazuje, że znaczenie nowych technologii ułatwiających korzystanie z usług bankowych jest istotne dla większości z nich. Dotyczy to zarówno strony czysto transakcyjnej, jak i w coraz większym stopniu zdalnego inwestowania z wykorzystaniem online'owych platform, takich jak np. nasz dbNavi do porównywania i zakupu jednostek funduszy inwestycyjnych.