Przymusowa restrukturyzacja drugiego największego banku spółdzielczego (PBS w Sanoku) była jednym z ważniejszych gospodarczych wydarzeń stycznia 2020 r. Niektórzy czytelnicy mogą pamiętać, że w 2015 r. poważne problemy miała inna wiodąca instytucja z sektora banków spółdzielczych. Mowa o SK Banku, który ostatecznie upadł w atmosferze skandalu.

Sytuacja Podkarpackiego Banku Spółdzielczego z siedzibą w Sanoku, podobnie jak wcześniejsza plajta SK Banku, sprowokowała pytania o kondycję sektora banków spółdzielczych. Eksperci portalu RynekPierwotny.pl postanowili zaprezentować najważniejsze informacje na ten temat.

Banki spółdzielcze w porównaniu z komercyjnymi są małe

W ramach wstępu warto przypomnieć o pewnej kwestii, która może być nieznana osobom mniej zainteresowanym sytuacją krajowych banków. Mowa o różnicach pomiędzy skalą działania banków komercyjnych oraz banków spółdzielczych. Informacje Bankowego Funduszu Gwarancyjnego wskazują, że krajowe banki należące do tej pierwszej kategorii, pod koniec 2019 r. miały sumę bilansową wynoszącą aż 1617 mld zł.

WIDEOObejrzyj: Wakacje kredytowe dla konsumentów i firm. Przedsiębiorcy mogą też liczyć na kredyt obrotowy

Analogiczny wynik dla banków spółdzielczych to zaledwie 151 mld zł. Obrazowo można powiedzieć, że wszystkie banki spółdzielcze razem wzięte pod względem wartości bilansowej są równe ING Bankowi Śląskiemu lub mBankowi. W grupie niemal 540 banków spółdzielczych, znajdziemy wiele instytucji, które działają tylko na niewielkim obszarze (np. kilku lub kilkunastu powiatów).

Jakość kredytów z banków spółdzielczych bywa nieco gorsza

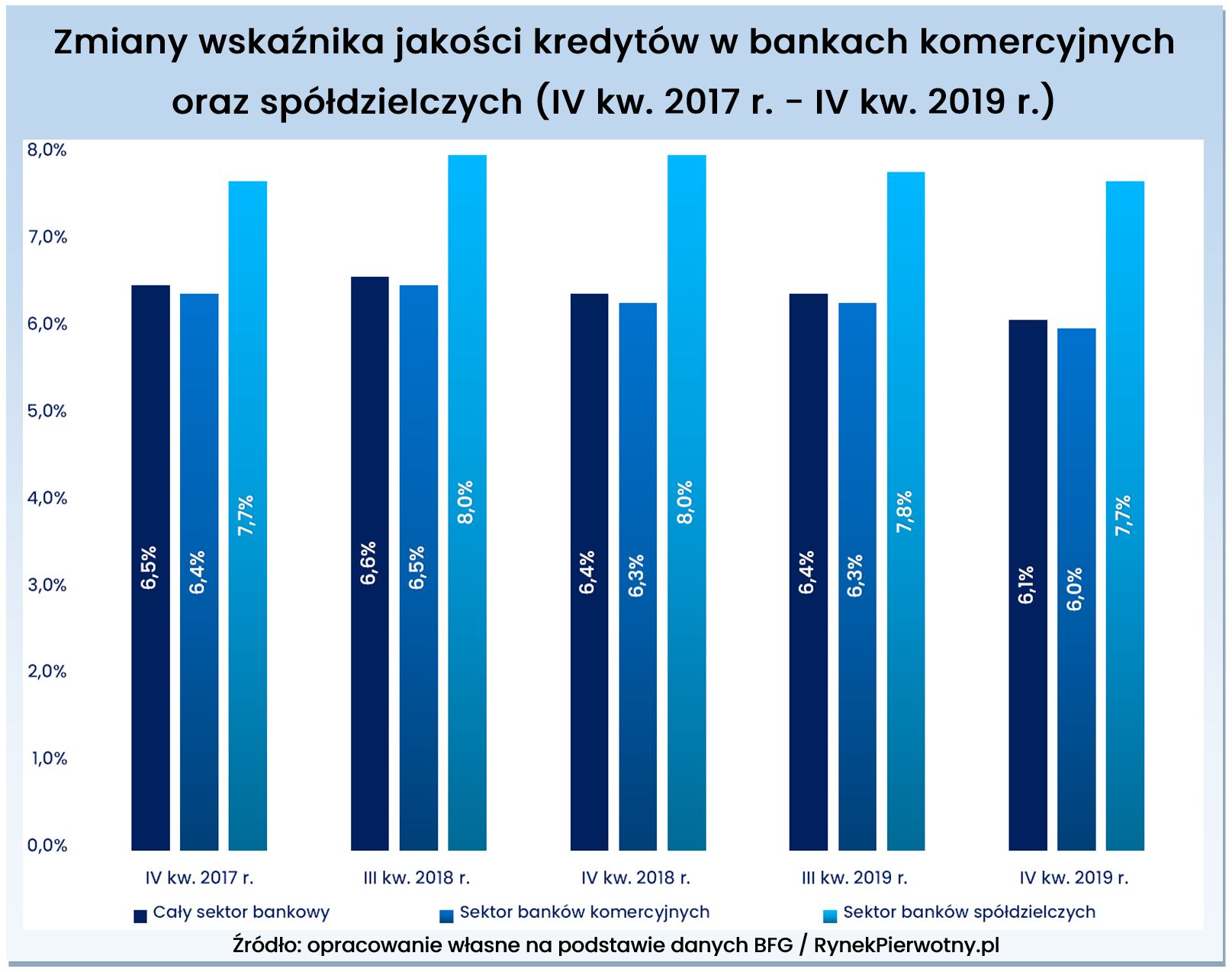

Regularnie publikowane raporty Bankowego Funduszu Gwarancyjnego informują nas również o tym, jak w ostatnim czasie zmieniała się jakość kredytów obsługiwanych przez banki spółdzielcze oraz komercyjne. Poniższy wykres prezentuje zmiany wskaźnika jakości kredytów od IV kw. 2017 r. do IV kw. 2019 r. Wspomniany wskaźnik pokazuje udział "złych" (zagrożonych) kredytów w ogólnej wartości portfela kredytowego banków.

Niższa wartość analizowanego wskaźnika oznacza lepszą ogólną spłacalność kredytów. Jeżeli chodzi o cały sektor bankowy, to pod koniec 2019 r. wskaźnik jakości kredytów wynosił 6,1 proc. Banki komercyjne odnotowały zbliżony wynik (6,0 proc.), który był lepszy niż w poprzednich badanych okresach.

Wskaźnik jakości kredytów z banków spółdzielczych również się poprawił (IV kw. 2018 r. - 8,0 proc., IV kw. 2019 r. - 7,7 proc.), a jego poziom nie był niepokojąco wysoki. Gorsze wyniki spłacalności kredytów z banków spółdzielczych to między innymi efekt tego, że muszą one mocno rywalizować z komercyjnymi konkurentami o bardziej zamożnych i wiarygodnych finansowo klientów.

Sytuacja około 13 banków spółdzielczych wzbudza niepokój

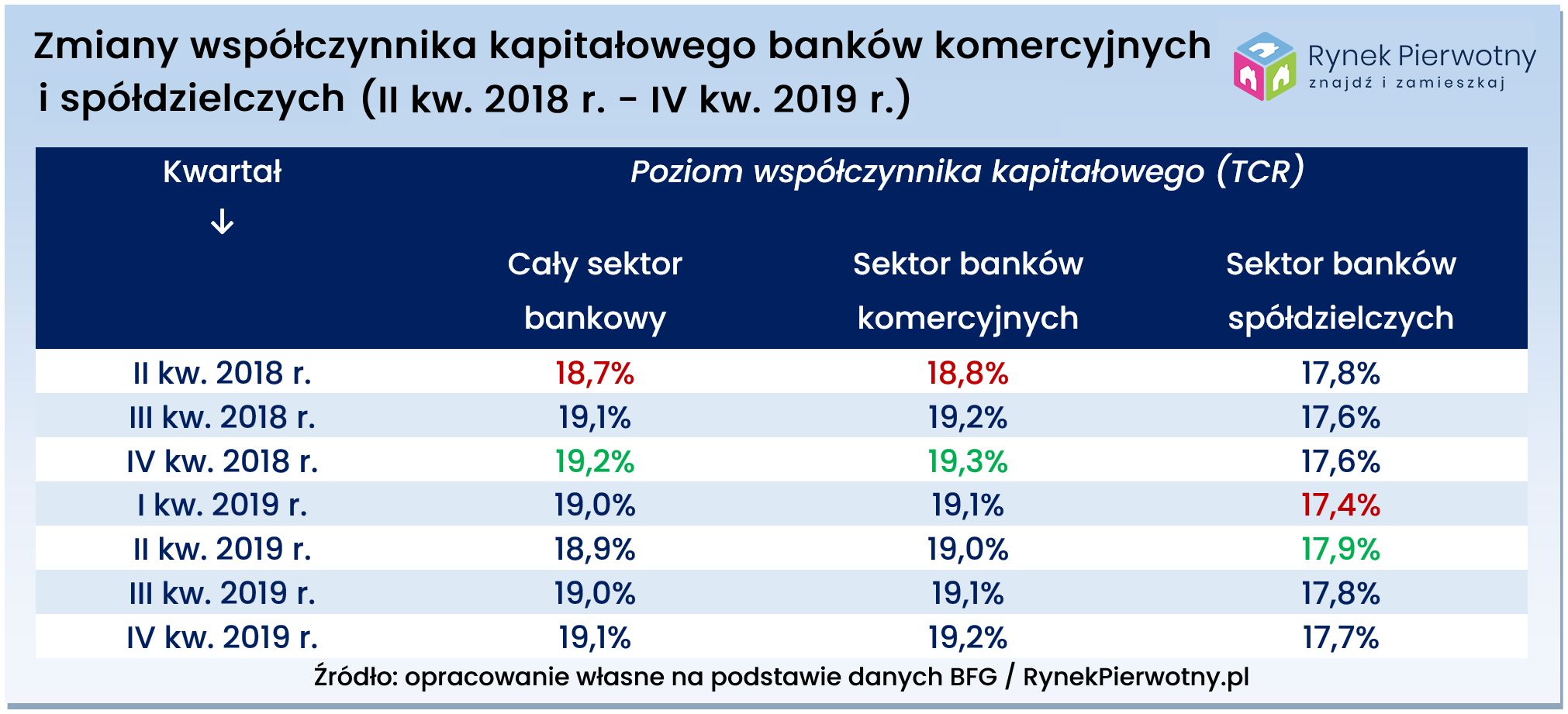

Na uwagę zasługuje również poniższa tabela przedstawiająca poziom współczynnika kapitałowego (TCR) dla całego sektora bankowego, banków komercyjnych i banków spółdzielczych (od II kw. 2018 r. do IV kw. 2019 r.). W całym analizowanym okresie, wspomniany wskaźnik przekraczał poziom zalecany dla banków (13,5 proc.). Jego wartość pod koniec 2019 r. wynosiła: 19,1 proc. (cały sektor bankowy), 19,2 proc. (sektor banków komercyjnych) oraz 17,7 proc. (sektor banków spółdzielczych).

Jeżeli bliżej przyjrzymy się najnowszemu raportowi BFG, to można dostrzec, że nie wszystkie banki spółdzielcze w grudniu 2019 r. cechowały się odpowiednią wysokością współczynnika kapitałowego (TCR). Dziewięć takich instytucji miało analizowany wskaźnik na zbyt niskim poziomie wynoszącym 8-13,5 proc. Bardziej niepokojąca była sytuacja czterech kolejnych banków spółdzielczych ze wskaźnikiem kapitałowym mniejszym od 8 proc. Raport Bankowego Funduszu Gwarancyjnego nie pozwala jednak na ustalenie, o które banki spółdzielcze dokładnie chodzi.

Autor: Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl