![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

W III kwartale 2019 r. banki udzieliły 59 707 kredytów hipotecznych o rekordowej wartości 16,874 mld zł. Niemal 100% z nich oprocentowanych było według zmiennych stóp procentowych. Ta sytuacja może zmienić się już w przyszłym roku. W Rekomendacji S KNF znalazły się zapisy mówiące o tym, że bank powinien umożliwić klientowi detalicznemu zmianę formuły oprocentowania kredytu ze zmiennej stopy procentowej na stałą stopę procentową lub okresowo stałą stopę procentową –dotyczy to również umów kredytowych zawartych przed wejściem w życie niniejszej Rekomendacji.

KNF oczekuje też, że rekomendacja zostanie wprowadzona przez banki i oddziały instytucji kredytowych nie później niż do ostatniego dnia 2020 r. (banki spółdzielcze dostały na jej wprowadzenie więcej czasu – do końca 2022 r.)

Kredyty hipoteczne o stałej stopie procentowej w Polsce – sytuacja obecna

Obecnie kredytów hipotecznych o okresowo stałej stopie procentowej udzielają trzy banki: ING Bank Śląski, PKO Bank Polski i Santander Bank Polska. W każdym z tych banków, przez pierwszych 5 lat kredytowania, kredyt oprocentowany jest według stałej stopy procentowej. Po upływie tego czasu możesz:

• spłacać kredyt hipoteczny oprocentowany według zmiennej stopy procentowej, ustalanej jako suma stawki WIBOR i marży banku

• lub dalej (tj. przez kolejne 5 lat) korzystać z oprocentowania stałego.

Zobacz: Pod polską choinką królują kosmetyki. "Na gwiazdkę jesteśmy skłonni wydać więcej"

Wybór między oprocentowaniem zmiennym a stałym dają ING i PKO BP. W Santander Banku Polska po upływie pierwszego 5-letniego okresu kredytowania, będziesz spłacać kredyt oprocentowany według zmiennej stopy procentowej. Bank pracuje nad możliwością przedłużania stałej stopy procentowej na kolejne okresy 5-letnie.

W ING Banku Śląskim i Santander Banku Polska kredytem hipotecznym ze stałą stopą procentową możesz sfinansować dowolny cel mieszkaniowy. PKO BP ogranicza dostępne cele kredytowania do nabycia nieruchomości na rynku wtórnym, spłaty kredytu mieszkaniowego w innym banku i refinansowania poniesionych kosztów na cele mieszkaniowe.

Jeżeli po 27 sierpnia 2018 r. złożyłeś wniosek o udzielenie kredytu w PKO BP i zawarłeś umowę kredytu o zmiennym oprocentowaniu, możesz złożyć wniosek o zmianę na oprocentowanie oparte na stałej stopie procentowej.

Kredyty hipoteczne o stałej stopie procentowej – ile wynosi ich oprocentowanie?

W ING Banku Śląskim oprocentowanie kredytu hipotecznego ze stałą stopą procentową jest uzależnione od rodzaju oferty, z której będziesz korzystał i wynosi np.

• 3,44% (Ekokredyt hipoteczny),

• 3,49% (Świąteczna wyprzedaż, Lekka rata),

• 3,59% (Świąteczna wyprzedaż, Łatwy start).

W Santander Banku Polska w okresie pierwszych 5 lat obowiązuje oprocentowanie 3,85%.

PKO BP nie podaje konkretnej wysokości oprocentowania, ograniczając się do informacji, że składa się ono z 5-letniej stałej stopy bazowej i marży banku. Z przykładu reprezentatywnego wynika, że w pierwszym roku oprocentowanie wynosi 2,70%, od drugiego do piątego roku – 3,47%, a 5-letnia stopa bazowa to 1,6% rocznie.

Analitycy HRE Investment sprawdzili ile wynosi oprocentowanie kredytów hipotecznych o stałej stopie procentowej m.in. w Niemczech, Kanadzie i USA. I tak:

• w USA oprocentowanie kredytu o stopie procentowej stałej w okresie 5 lat wynosi 3,36%, a kredytu o stałej stopie procentowej dla maksymalnego dostępnego okresu (od ponad 5 lat do nawet 30 lat) – 3,62%,

• w Kanadzie oprocentowanie kredytu o stopie procentowej stałej w okresie 5 lat wynosi 5,34%,

• w Niemczech oprocentowanie kredytu o stopie procentowej stałej w okresie 5 lat wynosi 1,38%, a kredytu o stałej stopie procentowej dla maksymalnego dostępnego okresu (od ponad 5 lat do nawet 30 lat) – 1,24%.

Kredyty hipoteczne o stałej stopie procentowej – jaka jest ich popularność?

Udział kredytów hipotecznych ze stałą stopą procentową jest w Polsce niewielki. Wynika to przede wszystkim z małej liczby instytucji oferujących ten produkt. Jak wygląda ich sprzedaż? ING Bank Śląski w III kwartale 2019 r. udzielił kredytów hipotecznych ze stałą stopą procentową na 607 mln zł (przy sprzedaży ogółem o wartości 3,1 mld zł). W tym samym okresie Santander Bank Polska uruchomił 71 kredytów hipotecznych o stałej stopie procentowej (na kwotę 20 mln zł). PKO BP nie informuje o wielkości sprzedaży kredytów o stałej stopie procentowej.

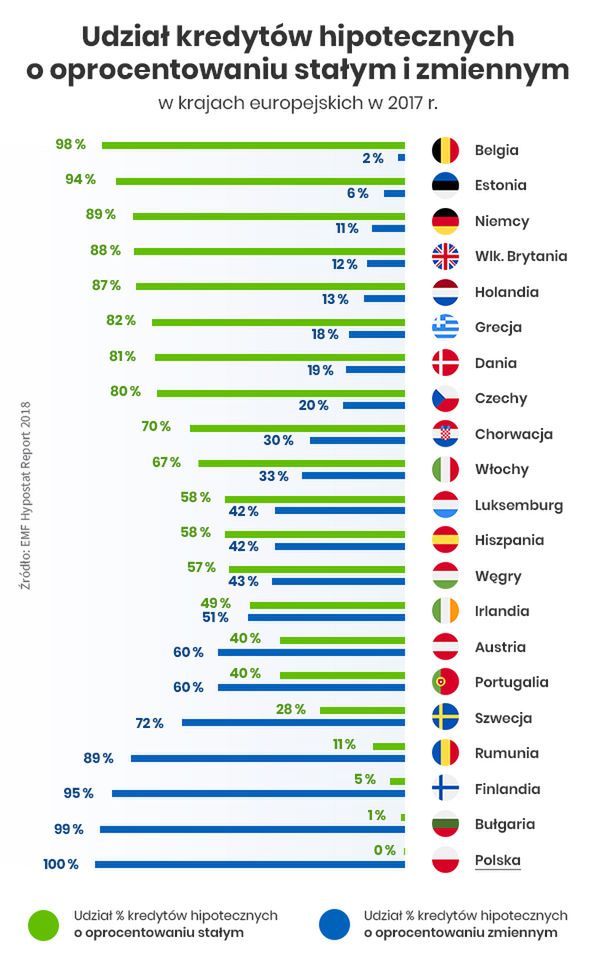

Jak popularne są kredyty ze stałą stopą procentową w Europie? Jak wynika z raportu EMF Hypostat 2018, zawierającego dane za 2017 r. (raport za 2018 r. nie obejmuje danych z Polski), największą popularnością kredyty hipoteczne o stałym oprocentowaniu cieszą się w Belgii.

Ich udział wynosi 98% (z czego 78% stanowią kredyty o stałej stopie procentowej w okresie ponad 10 lat). Na drugim miejscu – z 94-procentowym udziałem kredytów ze stałą stopą procentową – znalazła się Estonia, a na trzecim – Niemcy, w których udział kredytów hipotecznych o stałej stopie procentowej wynosi 89%.

Na drugim końcu skali znajdują się: Finlandia (5%), Bułgaria (1%) i Polska, w której 100% udzielonych kredytów to kredyty hipoteczne o zmiennej stopie procentowej.

Co jeszcze może zmienić się na rynku kredytów hipotecznych w 2020 r.?

Analitycy HRE Investments, powołując się na najnowsze notowania kontraktów terminowych, są zdania, że w najbliższych kwartałach zmniejszy się stawka WIBOR. Mimo, że obniżka ta nie będzie duża, to jednak wpłynie na obniżenie rat płaconych przez kredytobiorców.

Jak podkreśla Bartosz Turek, główny analityk HRE Investments - rewolucja nie leży więc w tym o ile spaść mają raty, ale w tym, że rynkowe prognozy przestały straszyć mającymi nadejść podwyżkami rat kredytowych.

Trzeba tylko pamiętać o tym, że są to tylko prognozy, które mogą się nie spełnić.

W GPW Benchmark SA (spółce wchodzącej w skład Grupy Kapitałowej Giełdy Papierów Wartościowych w Warszawie) trwają prace nad nową stawką referencyjną, która ma zastąpić WIBOR. Nowa stawka ma zacząć obowiązywać od 2022 r.

Masz newsa, zdjęcie lub filmik? Prześlij nam przez dziejesie.wp.pl