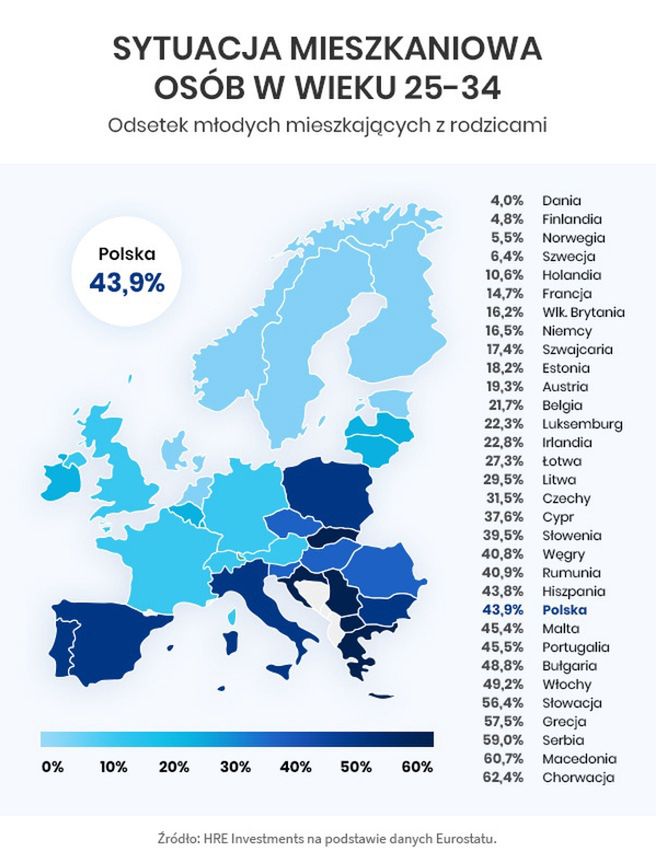

Eurostat na podstawie danych zebranych z urzędów statystycznych z poszczególnych krajów w Europie dokonał podsumowania sytuacji mieszkaniowej Europejczyków w wieku od 25 do 34 lat. Okazało się, że w Polsce 2,4 mln młodych osób, czyli 43,9 proc., wciąż żyje z rodzicami.

Dane te i tak są lepsze od tych, które notowano w 2015 roku, kiedy mieszkanie z rodzicami deklarowało 46 proc. osób w wieku 25–34 lat. Można więc mówić o znaczącej, choć powolnej poprawie sytuacji mieszkaniowej młodych. Z pewnością spowodowane jest to też zwiększoną konsumpcją kredytów przez młodych.

Kilka pokoleń pod jednym dachem to standard

Jak Polacy wypadają pod względem mieszkaniowym na tle innych europejskich krajów? Jesteśmy w pierwszej dziesiątce państw, gdzie spora część młodych ludzi mieszka ze swoimi rodzicami. Na 32 przebadane kraje gorsza sytuacja panuje jedynie w 9. W Chorwacji, Macedonii, Serbii, Grecji i Słowacji odsetek młodych mieszkających z rodzicami przekracza 50 proc.

Na drugim biegunie znajdują się takie kraje jak Dania, Finlandia, Norwegia i Szwecja. W Skandynawii właściwie nie występuje zjawisko mieszkania dorosłych dzieci z rodzicami. W Danii tylko 4 proc. młodych ma taką sytuację mieszkaniową, w Finlandii 4,8 proc., w Norwegii 5,5 proc., a w Szwecji 6,4 proc.

Podobne wskaźniki zamieszkania z rodzicami co w Polsce notowane są przez Eurostat we Włoszech. Tam ponad 49 proc. młodych dorosłych nie wyprowadza się z rodzinnego domu, co oznacza, że z rodzicami mieszka 3,269 mln osób w wieku 25–34 lat.

Statystyki zgromadzone przez Eurostat są niepokojące, ponieważ mówimy o ludziach w wieku odpowiednim do założenia własnej rodziny. Ludzie powyżej 25 roku życia najczęściej są już po studiach lub od kilku lat wykonują pracę zawodową. Dlaczego więc aż tylu z nich nie decyduje się na wyprowadzkę?

Pieniądze największym problemem

Pieniądze, a raczej ich brak, to największa bariera w usamodzielnianiu się młodych ludzi w Europie – nie tylko w Polsce, ale i np. we wspominanych Włoszech. Konieczność przedstawienia wkładu własnego na kredyt hipoteczny w banku powoduje, że młodym zamyka się w wielu przypadkach możliwość skredytowania zakupu nieruchomości.

Na początku kariery zawodowej, tuż po studiach, ludzie zarabiają mniej niż osoby po 35 roku życia, mający już za sobą np. 10-letni staż pracy. Dlatego zdolność kredytowa młodych osób jest mniejsza. Pozostaje też kwestia zatrudnienia oraz poziomu bezrobocia w tej grupie wiekowej.

Zobacz także: Jesteś rodzicem? Zobacz, co ci się należy do państwa?

WIDEO

Według Głównego Urzędu Statystycznego w Polsce stopa bezrobocia wśród Polaków w wieku 15–24 lat wynosiła w I kw. 2020 roku 8,7 proc., czyli w porównaniu do IV kw. 2019 roku wzrosła o 0,8 punktów procentowych.

Pandemia koronawirusa spowoduje najpewniej, że poziom bezrobocia w Polsce się zwiększy, podobnie będzie w kategorii wiekowej 25–34 lata.

Kulturowe kwestie dotyczące wyprowadzki

O ile w Skandynawii problem pomieszkiwania i stałego mieszkania dorosłych dzieci z rodzicami w praktyce nie istnieje, o tyle w krajach basenu Morza Śródziemnego oraz w biedniejszych krajach europejskich jest to normą. Nie bez znaczenia są tu wzorce kulturowe. W Szwecji czy Danii standardem są wyprowadzki dzieci w wieku 18–22 lat.

Spowodowane są one z jednej strony chęcią studiowania poza miejscem dotychczasowego zamieszkania, z drugiej tradycją. Szwedzi wychowani są w kulturze, w której za powszechnie obowiązujący standard uważa się szybkie usamodzielnianie. Pomaga w tym darmowe szkolnictwo oraz rozbudowany system stypendiów pozwalających na samodzielne utrzymywanie się poza domem rodzinnym.

W krajach Europy Południowej, m.in. we Włoszech, dorośli ludzie, nawet z nowo założonymi rodzinami, bardzo często nadal zamieszkują w tym samym domu z rodzicami i dziadkami. Wielopokoleniowe domy nie budzą zdziwienia. Wzorzec kulturowy jest tu zupełnie inny. Ważna jest rodzina i bycie razem, dlatego z wyprowadzką nikt się tu nie spieszy.

Dojrzałość młodych dorosłych

Dane Eurostatu wskazują na kolejny powód zamieszkiwania młodych ludzi z rodzicami – niedojrzałość psychiczną. Wcześniej na wyprowadzkę z rodzinnego domu decydują się kobiety, które paradoksalnie według statystyk zarabiają przeciętnie mniej niż mężczyźni. Kobiety w Polsce opuszczają dom rodzinny w wieku 26,3 lat, a panowie 1,5 roku później.

W Europie różnica jest jeszcze bardziej widoczna, bo średnia wieku opuszczenia domu rodzinnego przez kobiety wynosi 25 lat, a przez mężczyzn – 27 lat.

Programy dla ułatwienia zakupu mieszkania przez młodych nie pomogły?

W Polsce od lat prowadzone są programy wsparcia budownictwa mieszkaniowego. Jakiś czas temu funkcjonował program Rodzina na Swoim, który umożliwiał uzyskanie dopłat do kredytów hipotecznych dla młodych przez 8 lat kredytowania, a także program Mieszkanie dla Młodych, który z kolei obejmował tani kredyt dla młodych, z przeznaczeniem na wymagany przez banki wkład własny na mieszkanie.

Dzięki obu programom wielu młodych ludzi skorzystało z możliwości otrzymania dopłat do kredytu i dofinansowania wkładu własnego. Z programu Rodzina na Swoim, który realizowany był w latach 2007–2013, pomoc uzyskało około 200 tys. osób, a wartość udzielonych kredytów według BGK wyniosła prawie 35 mld zł.

Program z dopłatą do wkładu własnego – Mieszkanie dla Młodych – realizowany był w latach 2014–2018. Zaakceptowano w nim ponad 110 tys. wniosków, a łączna wartość dofinansowania wyniosła niemal 3 mld zł.

Węgry i Dania za wzór

Władze innych krajów podjęły się realizacji programów pomocowych i udostępniły tanie kredyty dla młodych. Na Węgrzech na przykład zaproponowano rodzinom dopłaty do zakupu mieszkań w zależności od liczby dzieci w rodzinie.

To od 600 tys. forintów przy jednym dziecku do 10 mln forintów w przypadku trójki lub większej liczby dzieci w rodzinie, a państwo na powiększenie rodziny daje nawet 10 lat od chwili zakupu mieszkania. Poza tym przyszli rodzice okresowo mają na Węgrzech dostęp do bezpłatnych pożyczek subsydiowanych przez państwo w kwocie do 10 mln forintów.

Również i Dania, gdzie wskaźnik zamieszkania młodych dorosłych z rodzicami jest najniższy w Europie (4 proc.), wspiera młodych w kupowaniu własnych mieszkań. Realizowany jest tam dotowany program budownictwa spółdzielczego.

Około 20 proc. mieszkań dostarczonych zostało tam przez organizacje non-profit, które finansują budowę nieruchomości przeważnie tylko niewielkim udziałem wpłat dokonywanych przez najemców, a ponad 90 proc. pochodzi z kredytu gwarantowanego przez gminę.

Koszty finansowania zakupu mieszkania w takim przypadku lokatorzy stopniowo pokrywają w czynszu. W Polsce funkcjonuje podobny program – wynajmu z opcją dojścia do własności.

Tani kredyt hipoteczny na mieszkanie – dlaczego warto go rozważyć?

Wraz z obniżeniem przez Radę Polityki Pieniężnej w kwietniu i w maju głównych stóp procentowych Narodowego Banku Polskiego do skrajnie niskiego poziomu pojawiła się szansa zaciągania tanich kredytów hipotecznych.

Stopy procentowe wpływają na wysokość stawki WIBOR, ta zaś pozostaje jednym z elementów składowych oprocentowania kredytów złotowych. Od lipca 2019 roku wskaźnik WIBOR utrzymywał się na poziomie w okolicy 1,7 proc., aż do połowy marca. 18 marca 2020 roku obniżył się do poziomu 1,22 proc., co miało związek z pandemią koronawirusa.

Znaczna obniżka, do poziomu 0,70, miała miejsce w kwietniu 2020 roku, po decyzji RPP o obniżeniu stóp procentowych w Polsce. Kolejna obniżka stóp w maju spowodowała, że WIBOR obniżył się do 0,28 proc. WIBOR 3M 24 czerwca 2020 roku był na poziomie 0,26 proc., a WIBOR 1 M na poziomie 0,23 proc.

Wszystko to sprawia, że można dziś uzyskać tani kredyt hipoteczny z rekordowo niskim oprocentowaniem. Ograniczeniem jest natomiast konieczność posiadania w niektórych bankach nawet 30-procentowego wkładu własnego, pomimo tego, że Komisja Nadzoru Finansowego w wydanej rekomendacji zaleca, by banki żądały od klientów 20-procentowego wkładu.

Hipoteka dostępna od 21. roku życia

Kredyt jest zatem osiągalny dla tych klientów, którzy mają pożądany w danym banku wkład własny, a przy tym dobrą historię kredytowania w BIK-u oraz wysoką zdolność kredytową. Na nią wpływa zaś wiek kredytobiorcy. Czy młodzi ludzie z grupy wiekowej 25–34 lata mogą liczyć na wydanie pozytywnej decyzji kredytowej? W każdym banku w Polsce mają oni możliwość zaciągnięcia kredytu dla młodych, ponieważ dolna granica wieku dla potencjalnych kredytobiorców raczej nigdy nie jest wyższa niż 21 lat.

W takim wieku klient może też liczyć na maksymalnie długi okres kredytowania, np. 25-letni, który pozwoli na rozłożenie zobowiązania na mniejsze raty kapitałowo-odsetkowe. Szanse na kredyt rosną jednak wraz z wiekiem i zwiększaniem się wiarygodności kredytowej klienta.

Dzięki tanim kredytom hipotecznym młodzi mogą kupić swoje pierwsze mieszkanie i zamiast wydawać pieniądze za wynajem innej osobie czy firmie – płacić raty, które przybliżają do własności nieruchomości. Inną kwestią jest strach przed tym, czy podołają spłacie zobowiązania.

Zmiana myślenia i chęć usamodzielnienia się młodych ludzi, którzy nadal mieszkają z rodzicami, to kluczowe kwestie przy podejmowaniu decyzji o kredytowaniu zakupu mieszkania.