![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Jeszcze przed ostatecznym zaprezentowaniem założeń tarczy antykryzysowej, mówiło się o tym, że banki będą musiały oferować aż roczne wakacje kredytowe i zostaną drastycznie zmniejszone maksymalne limity kosztów pożyczek krótkoterminowych. Co z kolei bardzo mocno uderzyłoby w branżę pozabankową, a konkretnie chwilówki online i pozabankowe pożyczki ratalne na wysoki procent.

Takie zapisy ostatecznie jednak nie znalazły się w żadnej ze zmienianych ustaw, a jak podkreśla Krzysztof Pietraszkiewicz, prezes Związku Banków Polskich nie ma potrzeby regulować nic więcej ponad to, co zostało już zarekomendowane.

Co więc muszą robić banki, aby pomóc swoim kredytobiorcom przetrwać ten trudny czas?

Obejrzyj: Był nauczycielem, dzięki jednej rozmowie został miliarderem

Wakacje kredytowe – każdy robi jak chce

Związek Banków Polskich zarekomendował, aby każdy bank dał możliwość odroczenia spłaty kredytu, czyli skorzystania z wakacji kredytowych. Każdy bank jednak mógł sam zadecydować, jak w ostateczności będzie wyglądało to rozwiązanie – czy umożliwi zawieszenie całej raty czy tylko części kapitałowej, czy wydłuży okres kredytowania czy nie oraz przez jaki czas można z tego skorzystać.

Pietraszkiewicz dodaje, że nie ma sensu ujednolicenia wakacji dla wszystkich banków, bo jest to element walki konkurencyjnej, którą te instytucje prowadzą.

W praktyce więc – wszystkie największe banki oferują już wakacje kredytowe, ale w jednych jest to bardziej opłacalne, w innych mniej.

Kolejną rekomendacją ZBP jest to, aby wniosek o wakacje kredytowe można było złożyć zdalnie. Banki rzeczywiście wprowadziły to w życie i umożliwiły zawnioskowanie poprzez infolinię banku albo w bankowości internetowej klienta.

Obniżka maksymalnego oprocentowania

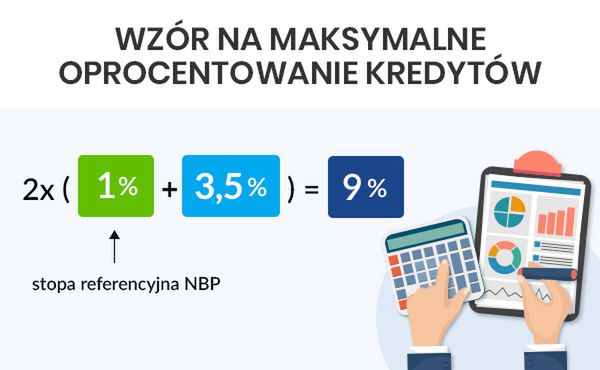

Zgodnie z zapisami Kodeksu Cywilnego maksymalne odsetki kredytu gotówkowego, hipotecznego czy karty kredytowej liczy się zgodnie z następującym wzorem:

W związku z tym, że 17 marca Rada Polityki Pieniężnej obniżyła stopy procentowe, a w tym główną stopę referencyjną, to i banki mogą naliczać mniejsze odsetki za swoje produkty kredytowe.

W wyniku zmiany poziomu stopy referencyjnej z 1,5% do 1%, maksymalne oprocentowanie kredytu może teraz wynosić nie 10%, a 9% w skali.

Inne koszty wciąż nie są regulowane, czyli bank może narzucić nieograniczenie wysoką prowizję, więc mimo obniżki oprocentowania, trzeba śledzić zmiany w ofertach. Może się okazać, że oferta z niskim oprocentowaniem to wcale nie będzie najtańszy kredyt gotówkowy.

Więcej kredytów gotówkowych online

Jak wynika z naszych badań, epidemia koronawirusa skutecznie zmotywowała banki do wprowadzenia do oferty kredytów gotówkowych bez wychodzenia z domu. Kiedyś potwierdzić tożsamość można było tylko w oddziale banku. Teraz w większej liczbie instytucji można to zrobić z pomocą kuriera czy podczas wideorozmowy z analitykiem banku.

Przy niższych kwotach jest to kredyt gotówkowy online bez zaświadczeń, czyli bank ocenia sytuację finansową kredytobiorcy na podstawie wyciągu z konta – zazwyczaj z trzech ostatnich miesięcy.

O wiele łatwiej jest więc teraz zawnioskować o dodatkowe finansowanie i nie trzeba narażać swojego zdrowia, odwiedzając placówki banków.

Czy banki odczują politykę antykryzysową?

Rząd zdecydował się nie ingerować dodatkowo w działalność banków w ramach tarczy antykryzysowej. Było wiele pomysłów (głównie ze strony UOKiKu), ale żaden nie został ostatecznie wdrożony.

Oznacza to, że banki nie odczują większego zawirowania niż inne firmy, a koniec końców nie powinno odbić się to klientach. Jedyne na co powinniśmy teraz uważać to to, czy oprocentowanie oferowanego nam kredytu nie przekracza 9% oraz ile ostatecznie zapłacimy za wakacje kredytowe, o ile zdecydujemy się z nich skorzystać.

Autor: Anna Malek, Totalmoney.pl

Zapisz się na nasz specjalny newsletter o koronawirusie

Masz newsa, zdjęcie lub filmik? Prześlij nam przez dziejesie.wp.pl

![Milion pracowników drugiej kategorii. Tak pracodawcy traktują cudzoziemców [OPINIA]](https://v.wpimg.pl/YjBiMTk5dgsjCztnRE57HmBTbz0CF3VIN0t3dkQGbFo6Ris9B1ArDzIGYzMZQCkLNRljJAcaOBorRjtlRFEwGTIFLC1EUDQIJw1ibVNXbl11WXl5XQFpWW9dKGcNGGFSdFpgZ18EOwhyC3xtUlBuSD8)