![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Przedstawiciele Związku Banków Polskich w oficjalnym komunikacie poinformowali, że banki podejmą działania, które pomogą kredytobiorcom znajdującym się w trudnej sytuacji finansowej, spowodowanej wirusem COVID-19. Zaproponowane ułatwienia będą skierowane zarówno do firm, jak i klientów indywidualnych, którzy spłacają kredyty gotówkowe czy mieszkaniowe.

Część banków m.in. mBank, PKO BP, Pekao S.A., ING Bank Śląski, Santander Bank Polska, Bank Millennium, Idea Bank czy Credit Agricole już umożliwiły zawieszanie rat kredytowych. Pozostałe pracują nad nowymi procedurami, które zostaną wdrożone w najbliższych dniach.

Zawieszenie spłaty kredytów i obniżenie stóp procentowych mają pomóc kredytobiorcom

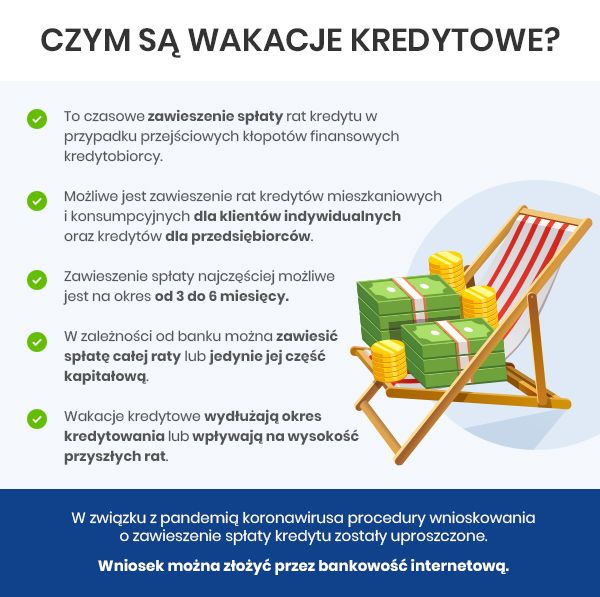

Wakacje kredytowe to propozycja banków na wsparcie dla klientów ze zobowiązaniami kredytowymi. Problemy mogą dotyczyć przede wszystkim osób zatrudnionych na umowę o pracę lub prowadzących własną działalność gospodarczą, którzy w obecnej sytuacji nie mogą wykonywać swoich obowiązków, a właśnie spłacają kredyt gotówkowy na dowolny cel.

Obejrzyj: Firmy w potrzasku. "Walczymy o wakacje czynszowe dla najemców"

Bardzo ważną decyzję, która będzie miała wpływ na to, ile pieniędzy pozostanie w portfelach zadłużonych Polaków, podjęła Rada Polityki Pieniężnej. Pierwszy raz od 5 lat zadecydowała o obniżeniu stóp procentowych. Główna stopa referencyjna została obniżona z 1,5 proc. do 1 proc. Oznacza to, że raty kredytów mogą być niższe o kilkadziesiąt złotych miesięcznie. Jeśli to okaże się niewystarczające, wtedy warto rozważyć czasowe zawieszenie spłaty rat kredytu. Na czym to polega?

Przede wszystkim należy wiedzieć, że nie jest to umorzenie rat, a jedynie ich okresowe zawieszenie, aby odciążyć domowy budżet. Nie zawsze też zawieszana jest cała rata, a jedynie jej część kapitałowa. Należy wtedy nadal spłacać odsetki. Odroczenie spłaty powoduje wydłużenie okresu kredytowania lub po prostu zwiększenie kwoty przyszłych rat, w zależności od wybranego wariantu. Według założeń ZBP może ono trwać trzy miesiące, ale banki dobrowolnie mogą wydłużyć ten okres np. do 6 miesięcy, jak zrobił to np. mBank.

Warunki zawieszenie spłaty kredytu w wybranych bankach

Banki zobowiązały się do wdrożenia pomocy dla kredytobiorców, ale mogą to robić na własnych zasadach. Nie powinny pobierać opłat, ale mogą ustalić własny czas trwania wakacji kredytowych oraz ich formę. Nie wszystkie jeszcze wdrożyły takie rozwiązanie, ale informują, że umożliwią to swoim klientom najszybciej, jak się da.

Na apel prezydenta oraz ustalenia ZBP najszybciej odpowiedział mBank i jako pierwszy wprowadził możliwość zawieszenia rat. Bank pozwala na odroczenie jedynie części kapitałowej na maksymalnie 6 miesięcy. W PKO Banku Polskim klienci mogą zawiesić całą ratę kredytu na trzy miesiące. W przypadku kredytów hipotecznych okres spłaty nie ulegnie zmianie, a w przypadku innych kredytów może się wydłużyć o trzy miesiące.

Klienci Credit Agricole mogą skorzystać z wakacji kredytowych do 6 miesięcy. W przypadku skorzystania z odroczenia zostanie wydłużony okres spłaty kredytu. Wniosek można złożyć online. Santander Bank Polska umożliwia wnioskowanie o odroczenie spłaty raty kapitałowej na 3 lub 6 miesięcy. Na ten moment można to zrobić w oddziale lub przez infolinię, ale bank pracuje nad rozwiązaniem, dzięki któremu klienci złożą wniosek online.

Z wakacji kredytowych od poniedziałku 23 marca mogą skorzystać również klienci Idea Banku. Mogą one trwać maksymalnie 6 miesięcy. W tym czasie nie będą musieli spłacać rat kapitałowych, a jedynie ich część odsetkową. W przypadku kredytu bez odsetek, który Idea Bank ma w swojej ofercie, wartość spłacanych rat zostanie obniżona o 80 proc.

Zawiesić spłatę rat mogą też kredytobiorcy w ING Banku Śląskim. Klientom, którzy skorzystają z zawieszenia spłat do 6 miesięcy, ING adekwatnie wydłuży okres kredytowania. O możliwości odroczenia spłaty rat kapitałowo-odsetkowych lub odsetkowych przez okres do 3 miesięcy poinformował oficjalnie Bank Pekao S.A.

Od piątku 20 marca zawiesić spłatę kredytu gotówkowego lub hipotecznego na 3 miesiące mogą już klienci Banku Millennium. Zawnioskować o to można telefonicznie. W przypadku pozytywnej decyzji zawieszana jest cała rata kapitałowo-odsetkowa, a okres kredytowania ulega wydłużeniu o czas zawieszenia.

Zawiesić spłatę kredytu łatwo, ale nie zawsze warto

Ze względu na bezpieczeństwo pracowników oraz klientów banków procedury mają być maksymalnie uproszczone. Wnioski można już składać w wielu z nich przez bankowość elektroniczną, czyli bez konieczności wychodzenia z domu. Rozpatrzenie wniosku nie powinno generować żadnych dodatkowych opłat.

Jak wobec tego zawnioskować o odroczenie spłaty kredytu? Wystarczy zalogować się na stronie swojego banku i znaleźć opcję możliwości zawieszenie rat zobowiązania. Zgodnie ze wskazówkami należy wypełnić formularz i poczekać na kontakt ze strony banku.

Tylko czy takie rozwiązanie jest opłacalne? Niekoniecznie. Dla osób, których dochód będzie niższy w związku z pandemią koronawirusa może to być jedyne rozwiązanie na uporanie się z kłopotami finansowymi. Jednak osoby, które nie muszą tego robić, powinny przeanalizować, czy rzeczywiście im się to opłaca.

Bank może zaproponować odroczenie spłaty całej raty (kapitałowo-odsetkowej) lub tylko części kapitałowej. W tym drugim przypadku będzie się to wiązało z koniecznością terminowego regulowania części odsetkowej mimo „wakacji”. Innym czynnikiem decydującym o opłacalności skorzystania z wakacji kredytowych jest to, czy bank zaproponuje wydłużenie okresu kredytowania o miesiące, w których zawiesimy spłatę zobowiązania czy pozostawi nam ten sam czas obowiązywania umowy, a zaległe raty doliczy do przyszłych. Wtedy będą one wyższe.

Dlatego w sytuacji, gdy nie mamy wyraźnej potrzeby, to nie powinniśmy korzystać z tego rozwiązania. Pamiętajmy, że spłacanie kredytu w tym momencie będzie opłacalne ze względu na niskie stopy procentowe.

Zapisz się na nasz specjalny newsletter o koronawirusie.

Masz newsa, zdjęcie lub filmik? Prześlij nam przez dziejesie.wp.pl