8 lipca w życie weszły szlifowane długo przepisy, które nadały Państwowej Inspekcji Pracy nowe uprawnienia. Urzędnicy tej instytucji będą mogli wymagać od pracodawców przekształcenia części umów cywilnoprawnych oraz kontraktów z jednoosobowymi działalnościami gospodarczymi (JDG) na umowy o pracę. Chodzi o przypadki, gdy te pozakodeksowe umowy zostały zawarte z osobami, które w praktyce są etatowymi pracownikami.

Reforma PIP to ważny krok w kierunku uzdrowienia polskiego rynku pracy, na którym umowy cywilnoprawne i kontrakty B2B od dawna są nadużywane. Nie wyeliminuje jednak źródła tego problemu, którym są duże i często nieuzasadnione dysproporcje w obciążeniu różnych typów umów podatkami i składkami – zwłaszcza przy wysokich dochodach.

Państwo robi porządki w B2B. I wybrało najgorszy możliwy wariant [OPINIA]

To właśnie te różnice spowodowały, że o wyborze tej czy innej umowy między pracodawcą a pracobiorcą decydują dziś często kwestie czysto finansowe, a nie faktyczny charakter ich współpracy. I to one wypaczyły polski system podatków, sprawiając, że najlepiej zarabiający Polacy są nimi najmniej obciążeni. Ta sytuacja pozostałaby aberracją nawet w utopijnym świecie, w którym samozatrudnienie byłoby domeną faktycznych przedsiębiorców.

O ile bowiem można znaleźć argumenty na rzecz preferencyjnego traktowania raczkujących JDG, o tyle trudno jest uzasadnić ulgi dla tych, które osiągają stale wysokie dochody.

![Niski próg to temat zastępczy. Polski system podatkowy zupełnie się wynaturzył [OPINIA]](https://v.wpimg.pl/MDk1NTZkYiUKUzhndRBvMEkLbD0zSWFmHhN0dnVaf3xbSWEyMwcoNg5BIXo9GTg0CkY-eioHYiUbWGEia0QpLRhBIjUjRCgpCVQqe2lYeHIKUHswdwh0dA0cemNiXWB8UlMqeWgKKXRSBHtiPll_IElM)

Polski Ład zasiał podatkowy nieład

Arbitraż podatkowy na rynku pracy, związany z preferencjami dla samozatrudnionych, istniał w Polsce od dawna, ale rozkwitł na dobre w następstwie tzw. Polskiego Ładu, czyli serii reform podatkowych rządu Mateusza Morawieckiego z 2022 r.

To paradoks, bo sztandarowymi zmianami były podwyższenie kwoty wolnej od PIT z 8 do 30 tys. zł, obniżka podstawowej stawki PIT z 17 do 12 proc. oraz podwojenie do 120 tys. zł progu dochodów, powyżej którego obowiązuje stawka 32 proc. Wszystko to zmniejszyło obciążenia podatkowe większości zatrudnionych na umowę o pracę, osłabiając podatkową atrakcyjność umów cywilnoprawnych i kontraktów B2B. Nie dotyczyło to jednak osób o dochodach przekraczających istotnie próg podatkowy. Przeciwnie, dla nich Polski Ład stworzył nowe możliwości ograniczania obciążeń podatkowych i składkowych.

![Kto utrzymuje polskie państwo? Podatki spadają na biednych [ANALIZA]](https://v.wpimg.pl/NGZiZDRlYSY7Cyx3fRdsM3hTeC07TmJlL0tgZn1dfH9qEXUiOwArNT8ZNWo1Hjs3Ox4qaiIAYSYqAHUyY0MqLikZNiUrQysqOAw-azcOf3U_XWh3f1kqdjtEbnwxCWMlOAtpaWMKKnM8Cz5wN10qc3gU)

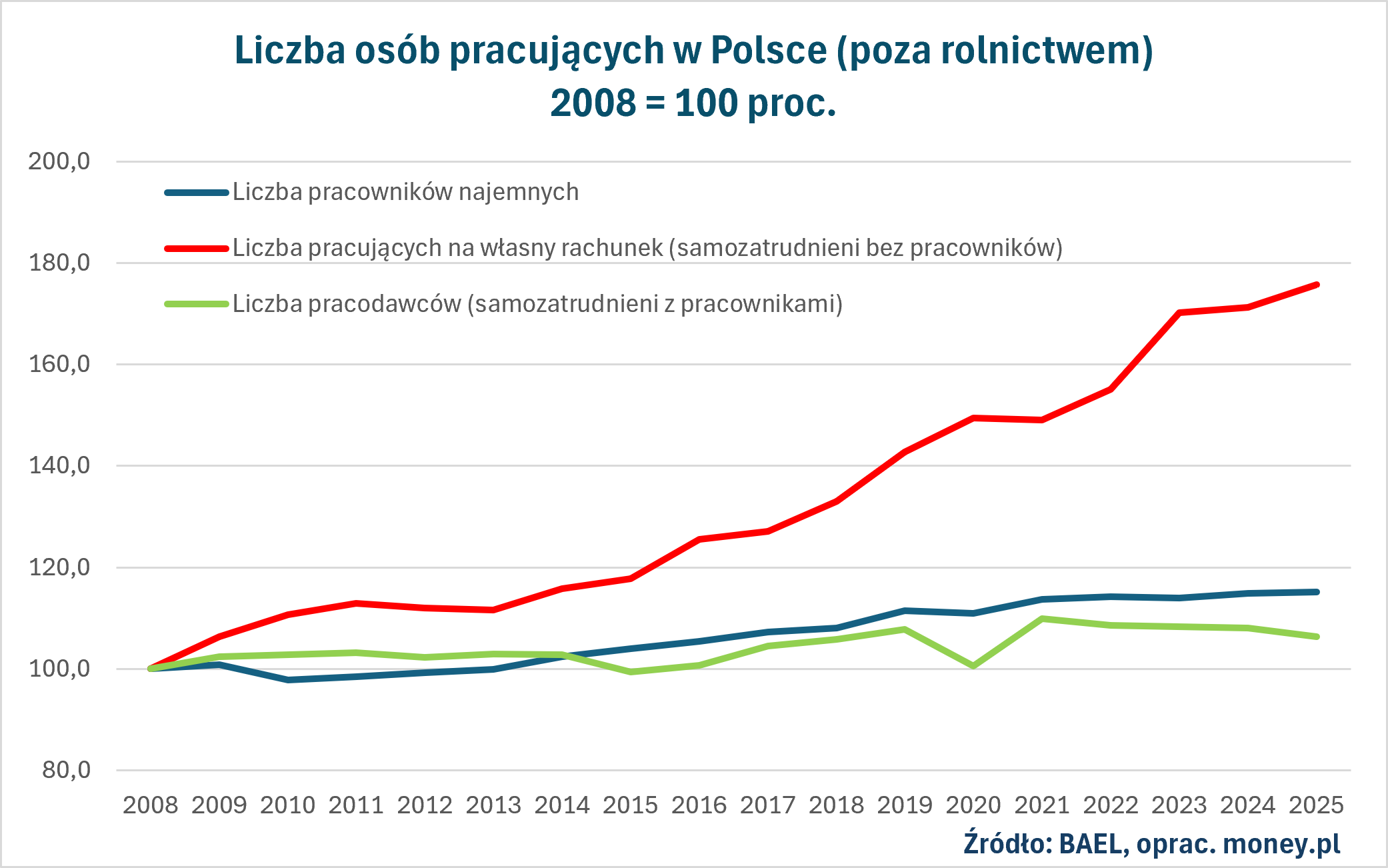

Efekt? W minionych czterech latach (2022-2025) liczba pracowników najemnych w Polsce, pomijając sektor rolny, zwiększyła się o 176 tys., czyli o 1,3 proc. W tym samym czasie, również poza rolnictwem, liczba osób pracujących na własny rachunek – tzn. samozatrudnionych niebędących pracodawcami – podskoczyła o ponad 255 tys., czyli 18 proc. Liczba samozatrudnionych pracodawców stopniała natomiast o 21 tys., czyli 3,2 proc.

Wcześniej pracujących na własny rachunek również przybywało szybciej niż pracowników najemnych, ale tylko w ujęciu procentowym, a nie bezwzględnie. W latach 2018-2021 liczba tych pierwszych zwiększyła się o 209 tys. (około 17 proc.), drugich zaś o ponad 780 tys. (6 proc.).

Jednocześnie liczba pracodawców wzrosła o ponad 32 tys. (5,2 proc.), co pozwalało wierzyć, że rosnąca popularność samozatrudnienia ogółem jest przynajmniej częściowo manifestacją większej przedsiębiorczości Polaków. Dziś nikt już nie ma chyba wątpliwości, że to mit.

![Ten rodzaj ubóstwa jest w Polsce coraz bardziej powszechny. Trend niepokoi [ANALIZA]](https://v.wpimg.pl/NGI4ZTZhYSYoVixndRNsM2sOeD0zSmJlPBZgdnVZfH95THUyMwQrNSxENXo9Gjs3KEMqeioEYSY5XXUia0cqLjpENjUjRysqK1E-ezlZeyYsDD5idw18dHsZbmA_XWMlewE4eWJYf3MrDD9iO1h2c2tJ)

Przywileje dla bogatych

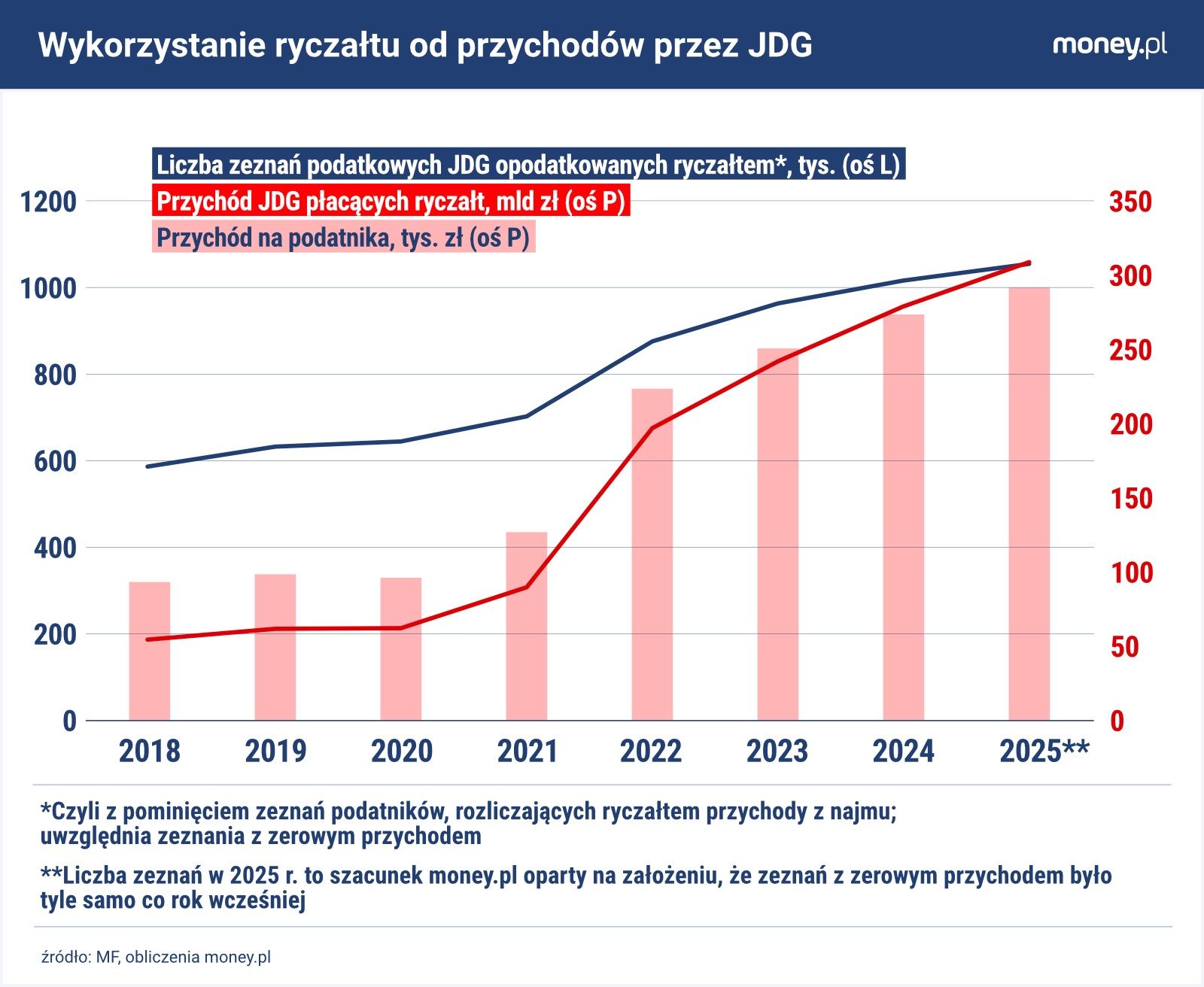

To, że skok udziału pracujących na własny rachunek w całkowitej liczbie pracujących nad Wisłą z 9 proc. w 2021 r. do 10,4 proc. w 2025 r. nie był skutkiem eksplozji przedsiębiorczości, tylko tego, że Polski Ład szerzej otworzył furtkę do uchylania się od podatków przez najlepiej wynagradzanych Polaków, dobrze widać w danych Ministerstwa Finansów.

Wynika z nich bowiem, że spośród nowych jednoosobowych działalności gospodarczych, które powstały od 2022 r., większość wybierała opodatkowanie w formie ryczałtu od przychodów ewidencjonowanych. A to właśnie tę formę rozliczeń szczególnie mocno uatrakcyjnił Polski Ład, wprowadzając nowe stawki ryczałtu dla niektórych grup zawodowych oraz umożliwiając "ryczałtowcom" płacenie skandalicznie niskich składek zdrowotnych.

Liczba podatników prowadzących pozarolniczą działalność gospodarczą, którzy korzystali z tej formy rozliczeń z fiskusem, w 2025 r. sięgnęła prawdopodobnie około 1,06 mln (MF poinformowało niedawno, że 945 tys. takich podatników wykazało niezerowy przychód, ale co roku ponad 100 tys. składa zeznanie z zerowym przychodem), w porównaniu do 1,02 mln rok wcześniej i zaledwie 0,7 mln w 2021 r.

To wzrost nawet większy niż w przypadku całkowitej liczby samozatrudnionych w tym samym okresie, co pokazuje, że opodatkowanie ryczałtem wybierały nie tylko nowe JDG, ale też część z tych, które istniały wcześniej.

![Praca w Polsce nie popłaca? Inne dochody rosną szybciej niż pensje [ANALIZA]](https://v.wpimg.pl/OGE2OTA2YCYkUDlnbkltM2cIbT0oEGNlMBB1dm4DfX91SmAyKF4qNSBCIHomQDo3JEU_ejFeYCY1W2AicB0rLjZCIzU4HSoqJ1creydWenIhVHhlbFR8dCQfezcjBWImcFQqeSVRLX8kBHZkd1F8cmdP)

Z danych Ministerstwa Finansów można też wyczytać, że ta nowa grupa "przedsiębiorców" charakteryzuje się bardzo wysokimi zarobkami. Przeciętny przychód wykazany przez samozatrudnionych opodatkowanych ryczałtem wyniósł w 2025 r. nieco ponad 290 tys. zł (a gdyby odliczyć podatników, którzy wykazali zerowy przychód, ponad 325 tys.). To o niemal 7 proc. więcej niż rok wcześniej i o 130 proc. więcej niż w 2021 r.

Nie oznacza to, że tak mocno wzrósł przychód przeciętnego "ryczałtowca". Na przestrzeni ostatnich lat zmieniła się po prostu struktura tej grupy. Do samozatrudnionych, którzy od dawna korzystali z tej formy rozliczeń, np. z branży budowlanej oraz gastronomicznej, dołączyły nowe grupy zawodowe.

"Prezenty" od PiS dla lekarzy i informatyków

W ramach "Polskiego Ładu" pojawiła się głośna w ostatnich tygodniach za sprawą zarobków części lekarzy 14-proc. stawka ryczałtu od przychodów ze świadczenia usług w zakresie opieki zdrowotnej, a także 12-proc. stawka od przychodów z niektórych usług informatycznych. Znacząco poszerzyło się też zastosowanie stawki 8,5 proc., obejmując m.in. usługi z zakresu badań naukowych i prac rozwojowych, z czego również skorzystała część informatyków.

Wcześniej lekarze byli zaliczani do grupy wolnych zawodów, w których obowiązywała stawka na poziomie 17 proc. (a przed 2020 r. na poziomie 20 proc.). W takich warunkach, jeśli prowadzili jednoosobową działalność gospodarczą, jako formę rozliczenia z fiskusem wybierali na ogół podatek liniowy (19 proc.), tak samo, jak informatycy.

Nowszych danych jeszcze nie ma, ale w 2024 r. zeznanie dotyczące przychodów obciążonych 14-proc. stawką złożyło 99,5 tys. podatników, w porównaniu do 73,1 tys. w 2022 r. (wcześniej tej stawki nie było). Z kolei zeznanie dotyczące przychodów obciążonych stawką 12-proc. złożyło 118 tys. osób, w porównaniu do 82 tys. w 2022 r.

Liczba JDG odprowadzających do budżetu 8,5 proc. przychodów zwiększyła się z 289 tys. w 2022 r. do 352 tys. w 2024 r. W tym przypadku możliwe jest też porównanie do 2021 r., gdy takich podatników było 245 tys.

Te liczby są szokujące niezależnie od tego, jaka część z "ryczałtowców" rzeczywiście prowadzi działalność gospodarczą – czyli świadczy usługi dla różnych kontrahentów, podejmuje ryzyko biznesowe itp. – a jaka tylko ją pozoruje. Nawet gdyby cały milion tych podatników, włącznie z informatykami i lekarzami, stanowili autentyczni przedsiębiorcy, wielu z nich uzyskuje tak wysokie przychody, że trudno zrozumieć, dlaczego miałyby być obciążone podatkami w stopniu mniejszym niż dużo niższe wynagrodzenia.

W tym miejscu potrzebne jest słowo wyjaśnienia. Podatek ryczałtowy, inaczej niż PIT liniowy (19 proc.) lub według skali (12 i 32 proc.), odprowadza się od przychodu, a nie od dochodu. To oznacza, że "ryczałtowcy" płacą też podatek od części kosztów, które inni podatnicy odliczają od przychodu.

W rezultacie obciążenia 12-proc. stawką ryczałtu nie można bezpośrednio zestawiać z obciążeniem 12-proc. stawką PIT. Inna jest podstawa ich wymiaru. Dlatego korzystający z tej formy rozliczeń z fiskusem często twierdzą, że wcale nie daje ona takich oszczędności podatkowych, jak sugeruje porównanie stawek tego podatku z wyższą stawką PIT, a wybierają ją z innych powodów.

To fałszywy argument. W praktyce bowiem dużą część kosztów uzyskania przychodu "ryczałtowcy" mogą od niego odliczyć. Dotyczy to na przykład składek na ubezpieczenia społeczne (to, że na ogół są one dużo niższe niż przy podobnych przychodach z umowy o pracę, zostawmy na boku, ponieważ inaczej niż podatki składki te – szczególnie emerytalne – odprowadza się na własny rachunek) oraz połowy składki zdrowotnej.

Ta ostatnia zresztą jest dla podatników odprowadzających ryczałt wyjątkowo niska. W tym roku dla osób o przychodach rocznych między 60 a 300 tys. zł wyniesie ona około 831 zł miesięcznie. Dla porównania, etatowy pracownik, który zarabia 21 tys. zł brutto miesięcznie – co przekłada się na całkowity roczny koszt pracodawcy na poziomie 300 tys. zł – odprowadza składkę zdrowotną w wysokości ponad 1600 zł miesięcznie. I od 2022 r. nie może już odliczyć jej od podatku.

Furtka do omijania podatków

Trudno więc odmówić racji ministrze funduszy i polityki regionalnej Katarzynie Pełczyńskiej-Nałęcz, która twierdzi, że ryczałt od przychodów ewidencjonowanych, w założeniu będący uproszczonym mechanizmem rozliczeń dla części przedsiębiorców, w następstwie Polskiego Ładu wyrodził się w narzędzie do unikania podatków przez najlepiej opłacanych pracowników.

Jest to szczególnie krzywdzące dla członków klasy średniej, których dochody coraz częściej przekraczają drugi próg podatkowy, zamrożony na poziomie 120 tys. zł, nawet jeśli realnie – tzn. po korekcie o wzrost kosztów życia – ich wynagrodzenia pozostają bez zmian. Skala tej nieformalnej podwyżki podatków jest olbrzymia. W 2025 r. 32 proc. podatku od części dochodów odprowadziło ponad 2,4 mln Polaków, o 0,5 mln więcej niż rok wcześniej.

![Polska jest krajem wysokich podatków? Raczej niskich, ale złych [ANALIZA]](https://v.wpimg.pl/NGQwNzNjYSYwFThJYRFsM3NNbBMnSGJlJFV0WGFbfH9hD2EcJwYrNTQHIVQpGDs3MAA-VD4GYSYhHmEMf0UqLiIHIhs3RSsqMxIqVX9TfnE1FixLYwt_JWRaekMqC2N-ZER8V31adnM1R3lJLVp9dHMK)

Ministra Pełczyńska-Nałęcz, przewodnicząca Polski 2050, proponowała w pewnym momencie radykalną terapię: likwidację ryczałtu. Przypuszczalnie było to uproszczenie, bo w przypadku niektórych rodzajów działalności gospodarczej, zwłaszcza tych o niskich przychodach, które nie uzasadniają prowadzenia szczegółowej ewidencji kosztów, ta forma rozliczeń ma sens. Ale stawki skrojone celowo pod grupy zawodowe, które są wynagradzane bardzo dobrze, to absurd, na którym budżet państwa traci miliardy złotych rocznie.

Weźmy za przykład podatników płacących ryczałt według stawek 14 i 12 proc., czyli – odpowiednio – lekarza i programistę. W 2024 r. "ryczałtowcy" z tej pierwszej grupy wykazali przeciętnie przychód na poziomie 364 i 280 tys. zł. To oznacza, że odprowadzili do budżetu w formie podatku dochodowego oraz składki zdrowotnej około 49 i 39 tys. zł.

Gdyby pracowali na etacie i zarabiali tyle, że całkowity koszt ich zatrudnienia dla pracodawcy był równy powyższym przychodom, odprowadziliby do budżetu 75 i 51 tys. zł.

Jeśli przyjmiemy dla uproszczenia, że wszyscy ci "ryczałtowcy" (łącznie około 200 tys.) byli pozornymi przedsiębiorcami, ich przywileje kosztowały państwo 4 mld zł. Mówimy zaś jedynie o małej części ogółu JDG, które płacą ryczałt.

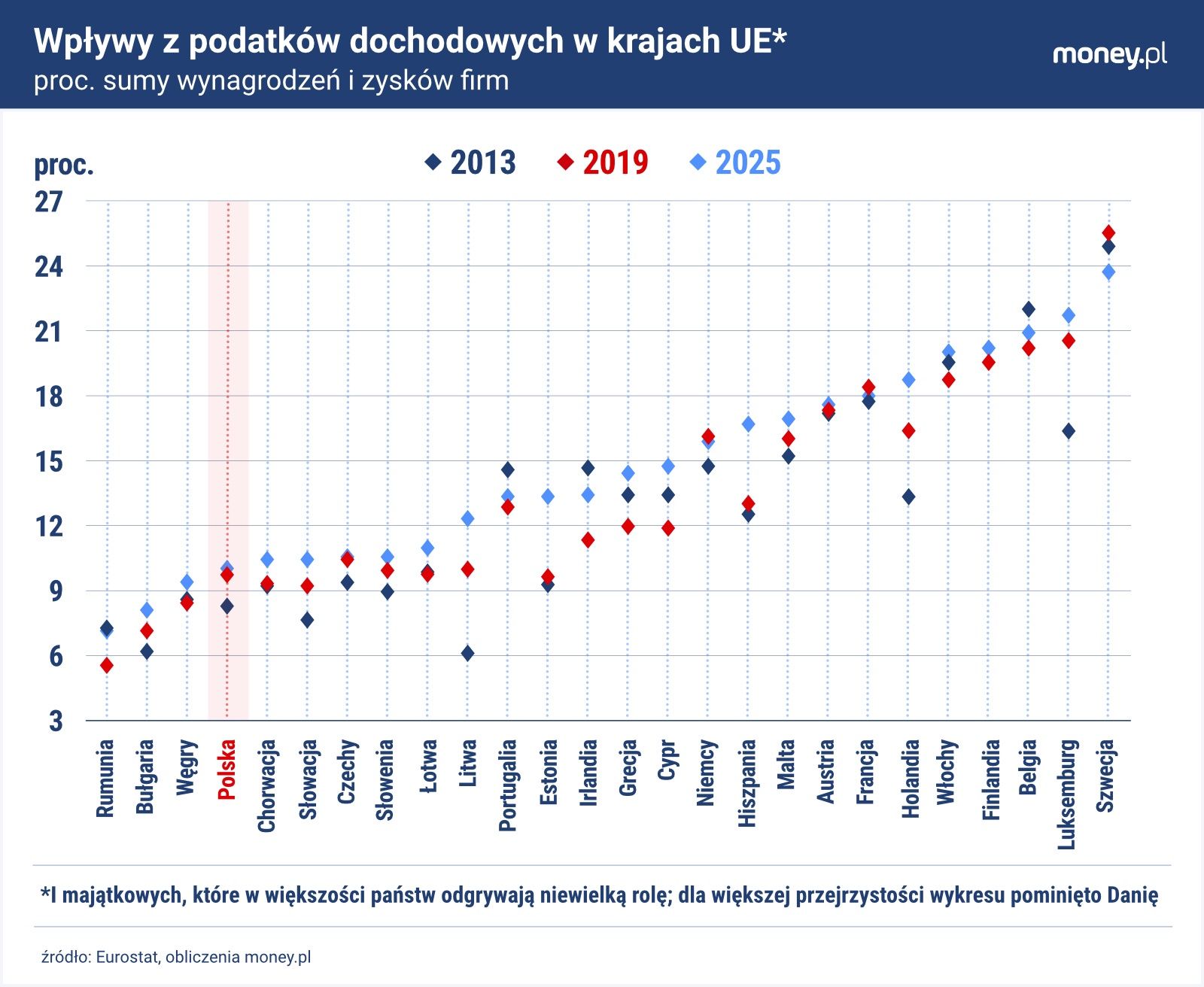

Ta kwota na pierwszy rzut oka nie robi dużego wrażenia, ale warto umieścić ją w odpowiednim kontekście. W 2024 r. wpływy sektora finansów publicznych z PIT wyniosły 178 mld zł. I na tle innych państw UE, relatywnie do dochodów gospodarstw domowych, były bardzo małe. To odzwierciedlenie tego, że system opodatkowania dochodów osobistych jest nad Wisłą dziurawy i charakteryzuje się niską progresją. Co więcej, Polska jest jednym z nielicznych krajów UE, które nie zwiększyły obciążeń podatkowych względem 2019 r., mimo raptownego wzrostu wydatków publicznych w kolejnych latach. Ilustruje to powyższy wykres. Choć – ze względu na dostępność danych – odnosi się do ogółu podatków dochodowych, a więc również od firm, wyglądałby podobnie, gdyby dotyczył tylko PIT.

Ewidentna luka

Trudno dziś znaleźć bardziej ewidentną lukę w polskim systemie podatkowym, której domknięcie pomogłoby ministrowi finansów zmniejszyć deficyt w sektorze finansów publicznych. Ale wobec twardej deklaracji prezydenta Karola Nawrockiego, że będzie blokował wszelkie podwyżki obciążeń podatkowych, o takiej reformie można raczej w najbliższych latach zapomnieć.

Rząd musiałby przekonać głowę państwa do tego, że cofnięcie nieuzasadnionych preferencji podatkowych nie jest tym samym co zwiększenie podatków, ale trudno uniknąć wrażenia, że koalicja rządząca przed wyborami sama woli tego tematu nie dotykać. Tak się bowiem składa, że preferencjami cieszą się wpływowe grupy społeczne, które z pewnością widzą to inaczej. Tak można rozumieć bardzo nieśmiałe pomysły Ministerstwa Finansów na ograniczenie nadużyć ryczałtu.

Największą zmianą, która mogłaby wejść w życie w 2027 r., jest ograniczenie zastosowania stawki 8,5 proc. Dla JDG, które prowadzą działalność usługową i nie zatrudniają pracowników, ta stawka byłaby dostępna tylko do 100 tys. zł przychodu. Nadwyżka byłaby obciążona podatkiem na poziomie 15 proc.

![Ministra chce pomóc kobietom. Inaczej czekają je głodowe emerytury [OPINIA]](https://v.wpimg.pl/MzRiNTY4YhszCzhndk9vDnBTbD0wFmFYJ0t0dnYFf0JiEWEyMFgoCDcZIXo-RjgKMx4-eilYYhsiAGEiaBspEyEZIjUgGygXMAwqezpWf0hgC35tdAJ7S2FEemE_BmAbZwx3eWFXeElmC3tiYQF_SXAU)

Płacą kuriozalnie niskie podatki. Nowe tło głośnej afery

Ministra Pełczyńska-Nałęcz, gdy proponowała likwidację ryczałtu, argumentowała, że pozwoliłoby to sfinansować przynajmniej częściowo podwyższenie progu podatkowego, co zahamowałoby wzrost obciążeń klasy średniej. W tej drugiej kwestii prezydent mówi bowiem tym samym głosem co liderka Polski 2050, która w czerwcu napisała w serwisie X, że podwyżka drugiego progu podatkowego to "500 plus" przyszłorocznych wyborów parlamentarnych. Tyle że Karol Nawrocki – podobnie jak kandydat PiS na premiera Przemysław Czarnek – zdaje się sądzić, że podwyżka tego progu jest możliwa bez dodatkowych źródeł finansowania. Na to nie chciał się zgodzić minister finansów – przynajmniej dotychczas.

Dyskusja na temat podwyżki kwoty wolnej zyskała bowiem nowe tło pod wpływem skandalu w warszawskim Szpitalu Południowym, który zwrócił uwagę opinii publicznej na to, że część lekarzy w Polsce nie tylko osiąga astronomiczne dochody – co wiele osób jest w stanie zrozumieć i zaakceptować – ale jeszcze do tego płaci kuriozalnie niskie podatki.

Afera nasiliła więc poczucie niesprawiedliwości wśród osób, które zarabiają dużo mniej, a mimo to są bardziej obciążone podatkami. Być może to sprawi, że minister finansów Andrzej Domański będzie gotów zgodzić się na podwyżkę drugiego progu podatkowego do 140 tys. zł, zgodnie z propozycją Polski 2050. Przewodnicząca tego ugrupowania ma na ten temat rozmawiać z Domańskim w poniedziałek 13 lipca.

Problem w tym, że samo podwyższenie drugiego progu podatkowego, bez radykalnego ograniczenia dostępności rozliczeń ryczałtowych, uwypukli tylko absurdalność tego rozwiązania. Dlaczego? Bo wysokość tego progu ma związek z tym, przy jakich zarobkach działalność gospodarcza rozliczana ryczałtowo – stawką zbliżoną do podstawowej stawki PIT – zaczyna być wyraźnie bardziej opłacalna niż praca na etacie.

Przykładowo, próg podatkowy na poziomie 120 tys. zł odpowiada całkowitemu wynagrodzeniu pracownika – z uwzględnieniem kosztów pracodawcy – na poziomie około 174 tys. zł rocznie (12 tys. brutto miesięcznie).

Osoba, która mogłaby liczyć na taki przychód, gdyby założyła JDG i rozliczała się ryczałtem 12 proc., zarabiałaby "na rękę" więcej, ale głównie dzięki niższym składkom emerytalnym – co trudno uznać za korzyść. Dopiero przy wyższych przychodach pojawiłyby się duże oszczędności na podatku dochodowym i składkach zdrowotnych. Podwyższenie progu podatkowego do 140 tys. przesunie też próg opłacalności "fikcyjnego samozatrudnienia", sprawiając, że z tego przywileju podatkowego będzie korzystała jeszcze węższa elita finansowa. Ta, której w sprawiedliwie urządzonym państwie żadnych przywilejów dawać nie trzeba.