Dość nieoczekiwanie, biorąc pod uwagę uprawnienia prezydenta RP, w kampanii przed drugą turą wyborów prezydenckich dużej wagi nabrała kwestia podatków w Polsce. Przyczynił się do tego Sławomir Mentzen, podsuwając Karolowi Nawrockiemu i Rafałowi Trzaskowskiemu do podpisania deklarację, w której kandydaci na głowę państwa mieliby zobowiązać się do tego, że "nie podpiszą żadnej ustawy, która podnosi istniejące podatki, składki, opłaty lub wprowadza nowe obciążenia fiskalne dla Polaków".

Już wcześniej obaj pretendenci do prezydentury prezentowali się jednak jako zwolennicy obniżania podatków. Karol Nawrocki, popierany przez PiS, zapowiada m.in. podwyższenie drugiego progu podatkowego (do 140 tys. zł ze 120 tys. zł obecnie), zwolnienie z podatku dochodowego rodzin z co najmniej dwójką dzieci i dochodami poniżej tego nowego progu, a także rozszerzenie ulg prorodzinnych na przedsiębiorców. W jego programie jest też obniżka podstawowej stawki VAT z 23 do 22 proc.

Dalsza część artykułu pod materiałem wideo

WIDEOJeden z najbogatszych Polaków nie gryzie się w język. Mówi o "cymbałach"

Z kolei Rafał Trzaskowski, kandydat Koalicji Obywatelskiej, zapowiadał, że jako prezydent będzie gwarantem tego, że jego obóz polityczny wywiąże się z obietnicy podwyższenia kwoty wolnej od PIT do 60 tys. zł (z 30 tys. zł obecnie). Popiera też inną inicjatywę rządu: obniżkę składki zdrowotnej dla przedsiębiorców.

![Pocałunek śmierci Mentzena. Plebiscyt, którego nie można wygrać [OPINIA]](https://v.wpimg.pl/Nzc2YWMzYRsCUC9kYgFsDkEIez4kWGJYFhBjdWJLfEJTSnYxJBYrCAZCNnkqCDsKAkUpeT0WYRsTW3YhfFUqExBCNTY0VSsXAVc9eH1JKx4GUzoxYEsrG1EfbWB-SGNCWgZhentDe01UBDg0fhh2HkFP)

Duże koszty, a korzyści dla zamożnych

Czemu miałoby to służyć? Sam Mentzen uważa, że podatki w Polsce są zbyt wysokie i zawiłe. Ich obniżenie i uproszczenie dodałoby gospodarce wiatru w żagle. Oceną, czy ta teza jest prawdziwa, zajmiemy się za chwilę. Argumenty Karola Nawrockiego i Rafała Trzaskowskiego za niższymi obciążeniami podatkowymi nie są znane – oczywiście poza tym, że w ocenie ich sztabowców takie zapowiedzi mogą się podobać wyborcom.

W praktyce jednak nie jest to oczywiste. Istnieją powody, aby sądzić, że polski system podatkowy nie jest optymalny. Mógłby zapewniać takie same albo nawet większe wpływy do budżetu, powodując mniej zaburzeń w gospodarce. Ale takie ulepszenie systemu podatkowego nie oznaczałoby z definicji obniżek podatków, a nawet jeśli, to nie tych, na których ogniskuje się przedwyborcza debata. Niektóre obciążenia może zaś byłoby trzeba podnieść, aby stworzyć przestrzeń do obniżenia innych. Wyborcy zaś, jeśli ten wybór stawia się we właściwym świetle, zdają się to rozumieć.

Jednym z kontekstów debaty o podatkach jest stan finansów publicznych Polski. Rząd zobowiązał się przed Komisją Europejską, że w najbliższych latach sprowadzi deficyt sektora finansów publicznych poniżej 3 proc. PKB. Według najnowszych prognoz KE, zarówno w tym, jak i w przyszłym roku, deficyt ten pozostanie powyżej 6 proc. PKB, tak jak w 2024 r. – i to bez dodatkowych obniżek podatków, które zapowiadają kandydaci na prezydenta, i bez nowych wydatków.

Z kwietniowych wyliczeń think-tanku CenEA wynika, że zmiany w PIT proponowane przez Karola Nawrockiego zmniejszyłyby dochody sektora finansów publicznych o ponad 19 mld zł rocznie, czyli około 0,5 proc. tegorocznego PKB - a do tego największe korzyści z tego odniosłyby relatywnie zamożne gospodarstwa domowe. Wcześniejsze szacunki Ministerstwa Finansów sugerowały, że ten koszt byłby nawet dwa razy wyższy, a do tego należy jeszcze doliczyć skutki obniżki stawki VAT. Z kolei podwojenie kwoty wolnej od PIT w ocenie MF spowodowałoby wyrwę w budżecie rzędu 60 mld zł, czyli około 1,5 proc. PKB.

![Oto obietnica, której żaden polski rząd nie spełni. Ma już 14 lat [ANALIZA]](https://v.wpimg.pl/M2Y2MmRiYlM4UDtefRJvRnsIbwQ7S2EQLBB3T31YfwppSmILOwUoQDxCIkM1GzhCOEU9QyIFYlMpW2IbY0YpWypCIQwrRihfO1cpQjQPeQVrCysOf1suVmgfeQ4zC2BQbAV_QGBdfwE_BH8JMFl4UHtP)

Wyborcy żądają niższych podatków. Czy na pewno?

Badania ankietowe sugerują, że Polacy mają świadomość tego, że deficyt trzeba ograniczyć. Większość z nich wolałaby jednak, aby rząd dążył do tego ograniczając wydatki publiczne, a nie podnosząc podatki. Według ankiety CBOS z sierpnia ubiegłego roku tę pierwszą metodę na poprawę stanu finansów publicznych popierało 72 proc. respondentów, drugą zaś jedynie 9 proc.

Te poglądy w dużej mierze były jednak odzwierciedleniem powszechnego w Polsce przekonania, że władze marnotrawią dużą część budżetu. To z kolei wynika z braku wiedzy, jaka jest w rzeczywistości struktura wydatków publicznych. W odpowiedzi na pytanie, na co państwo powinno wydawać mniej, Polacy wskazują zwykle pozycje w budżecie, na których nie da się wiele oszczędzić. Przykładowo, we wspomnianym badaniu CBOS jedyny obszar, w którym ponad połowa ankietowanych była gotowa szukać oszczędności, to administracja publiczna (wydatki na ten cel stanowią w Polsce około 4 proc. PKB – wyraźnie mniej niż średnio w UE).

Jednocześnie najbardziej kosztowne programy rządu uchodzą za niedofinansowane. Przykładowo, w Eurobarometrze z 2022 r. (to szeroko zakrojone badania opinii publicznej obejmujące wszystkie kraje UE) aż 71 proc. ankietowanych Polaków oceniło, że rząd powinien wydawać więcej na opiekę zdrowotną, nawet jeśli oznaczałoby to wzrost obciążeń podatkowo-składkowych. Ponad 60 proc. respondentów wskazywało, że rząd powinien też zwiększyć wydatki na opiekę nad seniorami oraz na emerytury, a niewiele mniej życzyłoby sobie wzrostu wydatków na politykę mieszkaniową (58 proc.), edukację (56 proc.) i politykę socjalną (55 proc.). W tym samym badaniu Polacy – podobnie jak większość europejskich nacji – w zdecydowanej większości popierali redystrybucję (zaangażowanie państwa w zmniejszanie różnic dochodowych między obywatelami).

Wygląda więc na to, że gdy pyta się nas o podatki w kontekście celów, którym służą, większość z nas nie uważa ich za nadmierne. Według Eurobarometru z jesieni 2024 r. tylko 6 proc. respondentów nad Wisłą wymieniło podatki jako jeden z największych problemów, z którymi zmaga się ich kraj. To wynik zbliżony do unijnej średniej. Co ciekawe, podatki wśród największych problemów najczęściej wymieniali mieszkańcy Estonii (24 proc.), Łotwy (16 proc.) i Litwy (15 proc.).

Niskie podatki to szybki wzrost gospodarczy?

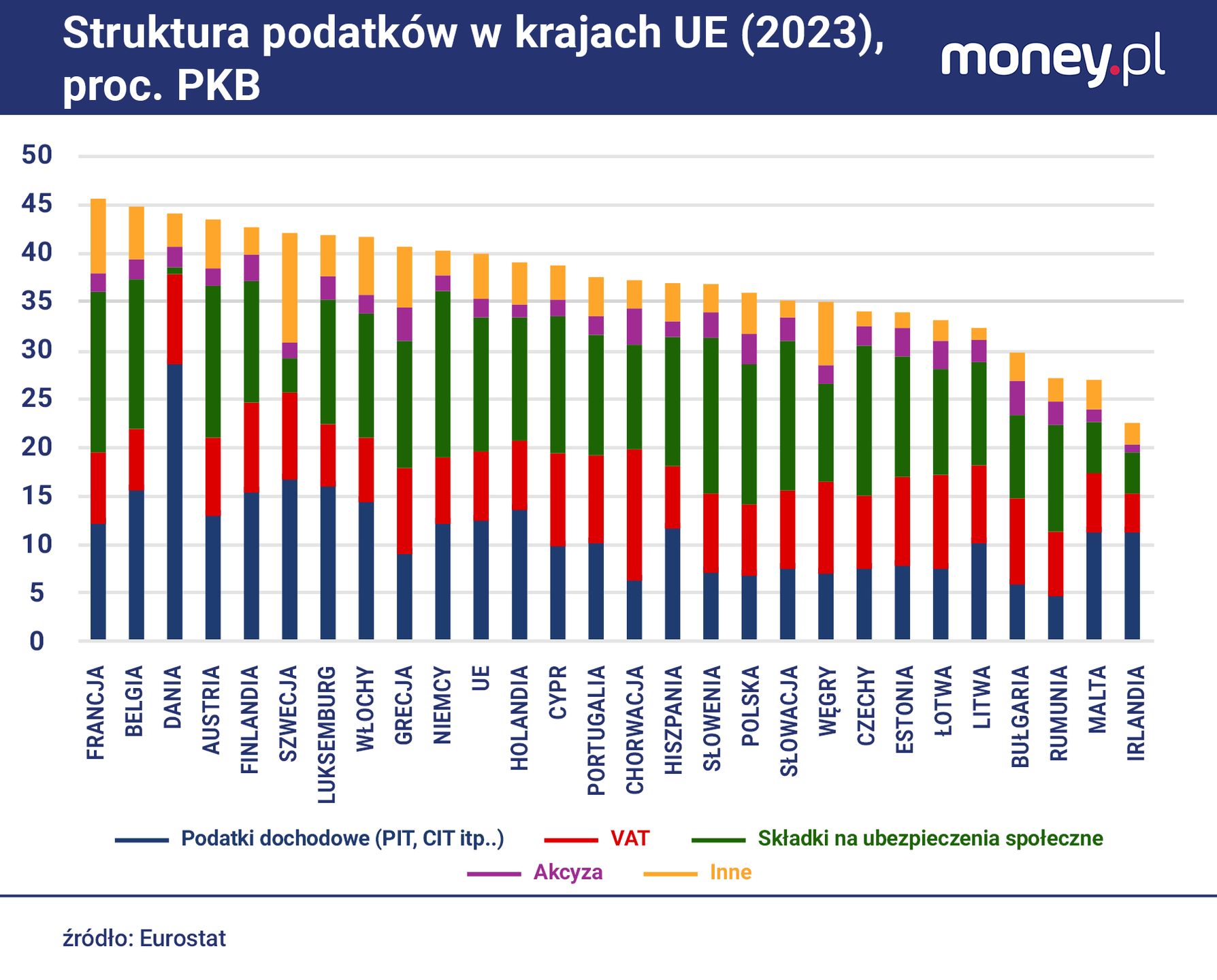

Te trzy bałtyckie gospodarki, jak widać na powyższym wykresie, należą do najmniej obciążonych podatkami w UE: w postaci podatków i składek na ubezpieczenia społeczne (w statystyce międzynarodowej traktuje się te obciążenia łącznie) zbierają równowartość od 32 do 34 proc. PKB, w porównaniu do unijnej średniej na poziomie 40 proc. PKB.

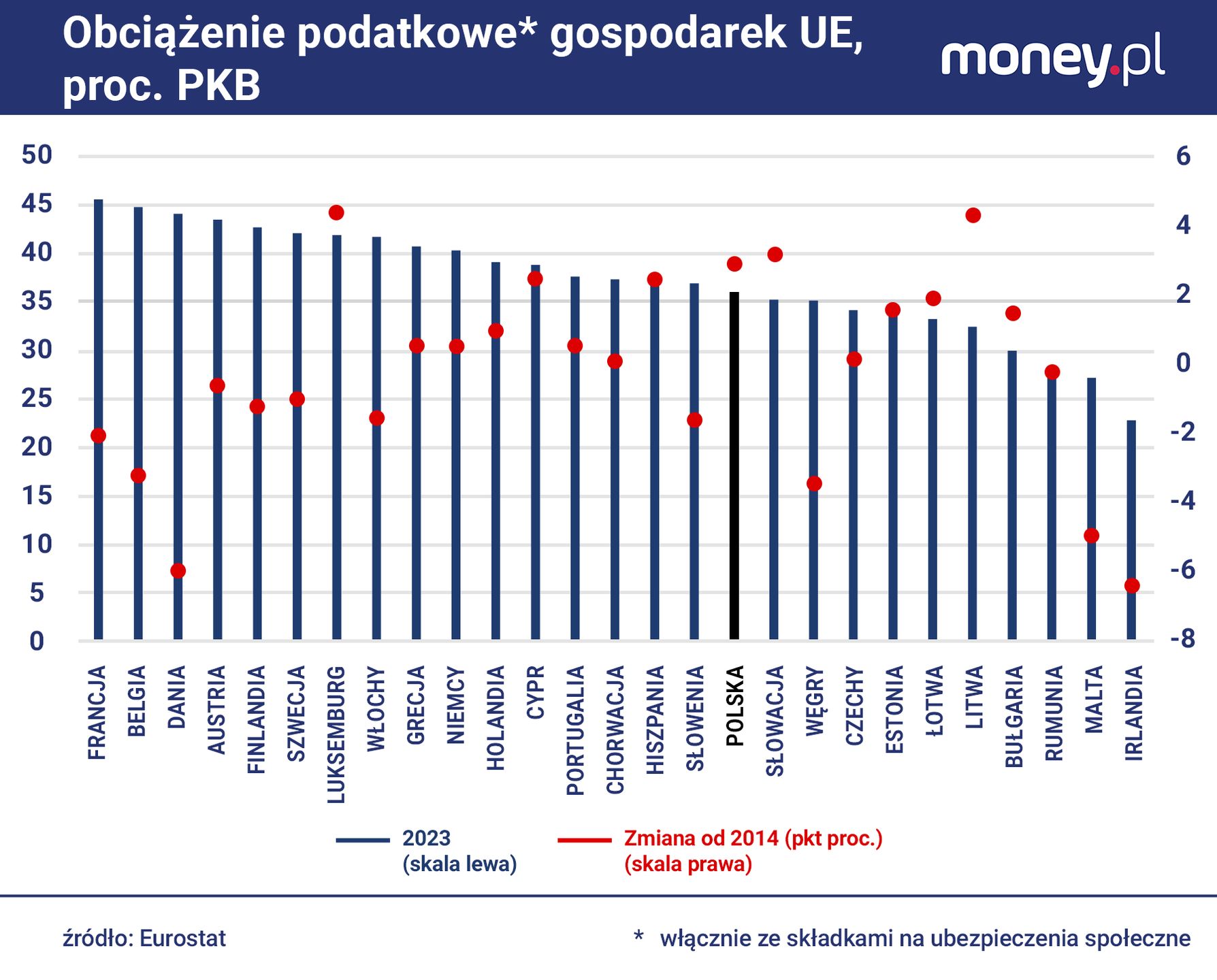

Polska, gdzie dochody podatkowo-składkowe sięgają 36 proc. PKB, w 2023 r. zajmowała pod tym względem 17. miejsce w UE. Była więc krajem o stosunkowo niskim obciążeniu podatkami, ale wyższym niż w większości państw Europy Środkowo-Wschodniej (wyjątkami były Chorwacja i Słowenia) i do tego szybko rosnącym. W ciągu dekady stosunek dochodów podatkowych państwa do PKB zwiększył się nad Wisłą o niemal 3 pkt proc. PKB. Wskaźnik ten bardziej podskoczył tylko w trzech krajach.

W szerszym gronie członków Organizacji Współpracy Gospodarczej i Rozwoju (OECD) Polska też jest za połową stawki. W 2022 r. zajmowała 21. miejsce na 38 krajów. Średnio w OECD obciążenia podatkowo-składkowe odpowiadały 34 proc. PKB, w Polsce były wówczas nieco wyższe.

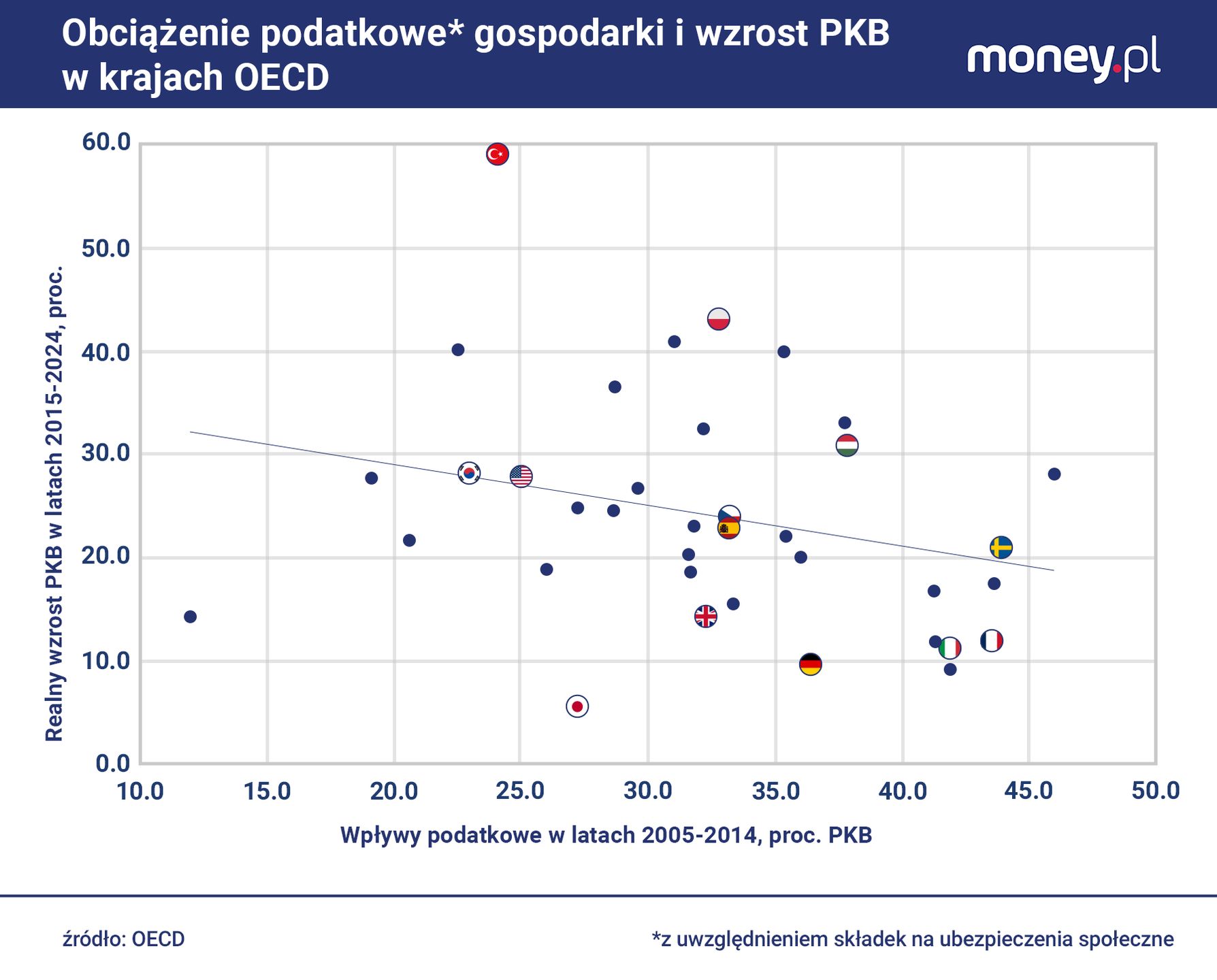

Na podstawie takich danych łatwo jest postawić tezę, że kraje o wyższych obciążeniach podatkowych rozwijają się wolniej. W OECD widać wyraźną korelację między poziomem podatków w stosunku do PKB a tempem wzrostu PKB. W praktyce jednak nie ma tu wyraźnej zależności przyczynowo-skutkowej. Dochody z podatków zależą bowiem też od tempa rozwoju gospodarki. Szybki wzrost PKB może skutkować spadkiem dochodów podatkowych w stosunku do PKB. Przykładowo, w Danii w 2014 r. władze zbierały w postaci podatków i składek 50 proc. PKB, a ostatnio około 44 proc. PKB. W tym czasie był to jeden z najszybciej rozwijających się krajów zachodniej Europy.

Na powyższym wykresie widać, że nawet jeśli wziąć pod uwagę poziom obciążenia gospodarki podatkami w jednym okresie (2005-2014) i zestawić go ze średnim tempem wzrostu PKB w kolejnej dekadzie (2015-2024), ujemna korelacja też się utrzymuje. Podobnie wyglądałby wykres zestawiający zmianę obciążenia gospodarki podatkami w jednym okresie i tempo jej wzrostu w kolejnym okresie. Ale i to, wbrew pozorom, nie dowodzi, że wyższy poziom podatków albo jego wzrost jest dla gospodarki hamulcem. Co do zasady bowiem podatkami mocniej obciążone są gospodarki wysoko rozwinięte, które rozwijają się wolniej. Wynika to m.in. z tego, że w zamożnych społeczeństwach zmieniają się oczekiwania co do roli państwa. Ciekawym przykładem jest…Polska. Właściwie cały wspomniany wzrost obciążenia podatkami nastąpił między 2015 a 2019 r., w okresie bardzo szybkiego wzrostu PKB. Rząd znacząco zwiększył wtedy wsparcie finansowe dla rodzin (program 500+), finansując to częściowo uszczelnieniem systemu podatkowego.

Dobry system podatkowy? W każdym kraju znaczy co innego.

Ten ostatni przykład pokazuje, że stosunek dochodów podatkowych do PKB nie jest dobrą miarą wysokości podatków. Inaczej mówiąc, wpływy z podatków i składek nie zależą tylko od tego, jakie są ich stawki, ale też bazy podatkowej i skuteczności fiskusa. Tymczasem to wysokość stawek podatkowych może mieć – w świetle teorii ekonomii – negatywny wpływ na gospodarkę. Teoretycznie im wyższe krańcowe (dotyczące ostatniej złotówki) opodatkowanie jakiejś aktywności ekonomicznej – konsumpcji, pracy, inwestycji, oszczędzania – tym mniejsza motywacja podmiotów gospodarczych, aby się w nią angażować.

![Niesprawiedliwy i dziurawy. System podatków i składek w Polsce wymaga przebudowy [OPINIA]](https://v.wpimg.pl/MmU3Nzc3Ygw0UThJTEhvGXcJbBMKEWFPIBF0WEwCf1VlS2EcCl8oHzBDIVQEQTgdNEQ-VBNfYgwlWmEMUhwpBCZDIhsaHCgAN1YqVVQAKFRkB3lCTgp8C2MeehwHVWAPbFJ-V1YLfl8wBHlNVAF5VXdO)

Ale i tu nie ma żadnych jednoznacznych zależności. Wiele zależy od tego, co dokładnie jest opodatkowane. Zwykle ekonomiści uznają, że bardziej szkodliwe dla aktywności w gospodarce jest opodatkowanie zysków firm oraz zysków kapitałowych niż opodatkowanie dochodów z pracy oraz majątków – szczególnie ich nieruchomych składników. Ten ostatni argument pojawiał się w "Ringu ekonomicznym" money.pl ze stycznia tego roku. Niemal 60 proc. spośród 55 ankietowanych wówczas ekonomistów zgodziła się wtedy z tezą, że dobrym uzupełnieniem polskiego systemu podatkowego byłaby jakaś forma opodatkowania majątków, na przykład podatek katastralny. W ankiecie sprzed dwóch tygodni, gdy o zasadność wprowadzenia tego ostatniego obciążenia zapytaliśmy ekonomistów wprost, opowiedziało się za nim 61 proc. uczestników.

Te niuanse tłumaczą, dlaczego w rankingu najlepszych systemów podatkowych Europy, który publikuje regularnie Tax Foundation, niskie obciążenia podatkowe – definiowane jak dotąd, czyli w stosunku do PKB - nie gwarantują wysokiej lokaty. Przykładowo, w ostatniej edycji zestawienia pierwsze miejsce przypadło Estonii – gdzie stosunek podatków do PKB jest niewiele wyższy niż w Polsce – a kolejne Cyprowi, ze sporo wyższymi obciążeniami (39 proc. PKB), i Szwajcarii, gdzie są one wyraźnie niższe (27 proc. PKB). Na 14. pozycji na 32 kraje znalazła się Szwecja, słynącej z wysokich podatków (42 proc. PKB), a nieomal na końcu Irlandia, znana z niskich obciążeń (23 proc. PKB). Polska była o dwa oczka nad Irlandią, na 29. pozycji.

Tax Foundation ocenia kraje pod względem konkurencyjności podatków (poziomu stawek) i ich neutralności (czyli tego, czy nie zniekształcają bodźców w gospodarce, np. faworyzując konsumpcję kosztem oszczędzania i inwestowania). Miejsce w tym zestawieniu teoretycznie powinno więc być bardziej skorelowane z tempem wzrostu gospodarczego niż stosunek dochodów podatkowych do PKB. W praktyce tak nie jest. Polska od lat należy do najszybciej rozwijających się państw UE, choć ma źle skonstruowany system podatkowy. Irlandia i Dania podobnie. Słowacja i Czechy, które w tym rankingu są w pierwszej dziesiątce, w ostatniej dekadzie cieszyły się znacznie wolniejszym wzrostem PKB niż Polska.

Co z tego wynika dla deklaracji, które składają kandydaci na prezydenta? Polski system podatkowy z pewnością da się poprawić. Nie jest jednak oczywiste, że oznaczałoby to obniżki podatków – szczególnie zaś PIT, z którego polskie władze uzyskują już teraz niewielkie dochody – i blokowanie wszelkich podwyżek. I to nawet, gdyby celem polityki fiskalnej była tylko dbałość o wąsko rozumiany wzrost gospodarczy. W rzeczywistości jednak podatki mają też inne funkcje, w tym korygowanie nierówności, gdy społeczeństwo uważa je za nadmierne (a w Polsce, według Eurobarometru, tak jest). A dla oceny, które podatki i jak należy zmienić, nie bez znaczenia jest też to, jak państwo wydaje uzyskane dzięki nim dochody.

Grzegorz Siemionczyk, główny analityk money.pl

Grzegorz Siemionczyk od 2024 r. jest dziennikarzem ekonomicznym i głównym analitykiem money.pl. Prowadzi cykl publicystyczny "Ring ekonomiczny money.pl". Wcześniej przez 16 lat związany z "Parkietem" i "Rzeczpospolitą". Laureat Grand Press Economy w 2020 r. oraz Nagrody Dziennikarskiej im. Mariana Krzaka w 2023 r. Był też kilkakrotnie nagradzany w konkursie NBP im. Władysława Grabskiego, m.in. w 2020 r. za najlepszy wywiad.