W piątek wieczorem wyniki przeglądu oceny wiarygodności kredytowej Polski ogłosi Moody's. Większość analityków zakłada, że agencja zmieni tzw. perspektywę ratingu Polski ze stabilnej na negatywną, sam rating pozostawiając na dzisiejszym poziomie. Dwa tygodnie temu taki sygnał ostrzegawczy wysłała rządowi inna agencja ratingowa, Fitch.

Uczestnicy rynku nie będą jednak mocno zaskoczeni, jeśli Moody's pójdzie o krok dalej i od razu obniży polski rating. Ta agencja ocenia wiarygodność kredytową Polski w odniesieniu do długoterminowych zobowiązań w walutach obcych na A2. To szósty spośród 10 stopni z grupy tzw. inwestycyjnych. Ocena Fitcha, A-, jest o stopień niższa, podobnie jak trzeciej spośród najważniejszych agencji ratingowych – S&P.

Dalsza część artykułu pod materiałem wideo

WIDEOPomysł podpatrzył na stołówce. Dziś ma 35 lat i 220 mln zł przychodów - Mateusz Tałpasz

Choć oceny wiarygodności kredytowej państw nie są dla inwestorów bez znaczenia, decyzja Moody's – jaka by nie była – sama w sobie nie powinna mieć dużego wpływu na rynek polskich obligacji skarbowych. Agencje ratingowe reagują bowiem na informacje dotyczące stanu finansów publicznych Polski, które inwestorzy już znają. O tym, że deficyt budżetowy ani w tym, ani nawet przyszłym roku, nie będzie niższy niż w 2024 r., gdy sięgnął 6,6 proc. PKB, wiadomo od co najmniej kilku tygodni.

![Polska mogłaby udźwignąć sporo większy dług. Mamy inny problem [ANALIZA]](https://v.wpimg.pl/MmUxNGRjYgw0Gjh0fRFvGXdCbC47SGFPIFp0ZX1bf1VlAGEhOwYoHzAIIWk1GDgdNA8-aSIGYgwlEWExY0UpBCYIIiYrRSgANx0qaGdaL1tgQCp2f1soDGVVeiU3DGBVMEh-ajEMdF8wSXojMQ96CXcF)

Pod tym względem dzisiejsza sytuacja różni się od tej ze stycznia 2016 r., gdy agencja S&P nieoczekiwanie obniżyła ocenę wiarygodności kredytowej Polski z A- do BBB+. Uzasadnieniem tamtej decyzji było zagrożenie dla równowagi instytucjonalnej w Polsce związane z koncentracją władzy w jednym obozie politycznym. Analitycy S&P obawiali się, że forsowane przez rząd Zjednoczonej Prawicy zmiany w sądownictwie negatywnie wpłyną na skłonność firm do inwestowania nad Wisłą, obniżając potencjał gospodarki. Dostrzegali też ryzyko ograniczenia niezależności banku centralnego.

Zaskakująca, ale też kontrowersyjna obniżka ratingu Polski (odwrócona po ponad dwóch latach) na podstawie takich przesłanek doprowadziła do silnej przeceny polskich obligacji skarbowych.

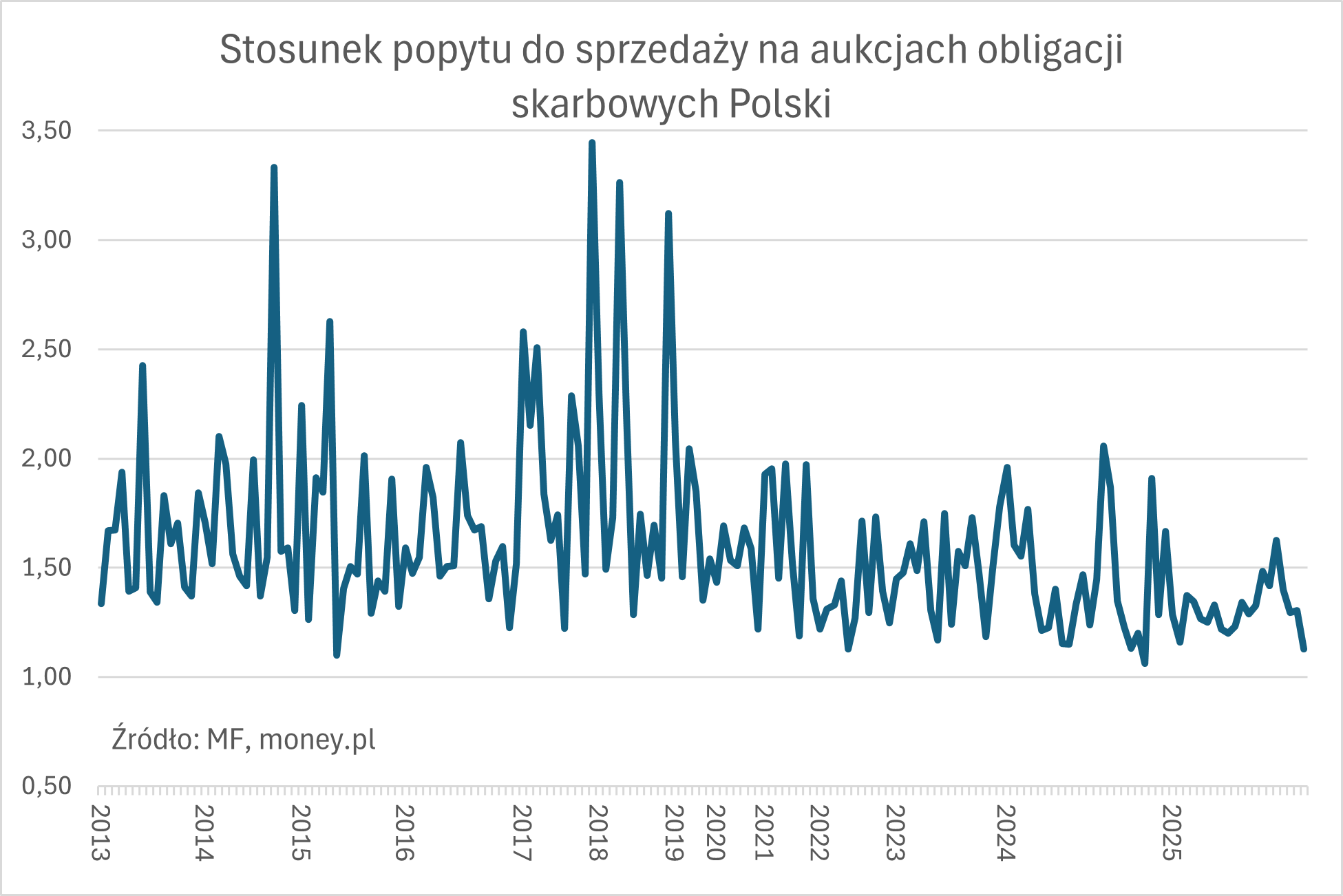

Inwestorzy ustawiali się w kolejkach po polski dług

Przyczyny obecnej presji na rating Polski są jednak uczestnikom rynku znane. Gdyby podzielali obawy agencji ratingowych związane ze stanem finansów publicznych kraju, mieli już czas, aby na nie reagować. Jak dotąd jednak w notowaniach obligacji skarbowych i złotego nie widać oznak zaniepokojenia inwestorów.

Rentowność (porusza się w kierunku odwrotnym do ceny) 10-letnich obligacji skarbowych od początku wakacji jest w bardzo łagodnym trendzie wzrostowym. Oscyluje obecnie wokół 5,5 proc., w porównaniu do 5,3 proc. w pierwszych dniach lipca. Jest jednak zdecydowanie niższa niż w I kwartale, gdy chwilowo przewyższała 6 proc. Te wahania mają zresztą wiele źródeł: od oczekiwań co do poziomu stóp procentowych w Polsce, przez perspektywy wzrostu gospodarczego, po koniunkturę na innych rynkach długu. Lekka przecena obligacji nie poddaje się więc łatwej interpretacji.

Jedną z miar premii za ryzyko, której żądają inwestorzy kupujący obligacje Polski bądź innego kraju, jest różnica (tzw. spread) między ich rentownością a rentownością analogicznych obligacji uchodzących za najbezpieczniejsze.

W Europie punktem odniesienia są bundy, czyli papiery dłużne Niemiec. W sierpniu różnica między rentownościami polskich i niemieckich 10-latek znalazła się zaś na poziomie najniższym od października 2021 r. (poniżej 2,6 pkt proc.). Od tego czasu minimalnie wzrosła, ale jest wciąż o 7 proc. niższa średnio w tym roku i o 24 proc. niższa niż średnio od 2022 r., czyli od wybuchu wojny w Ukrainie.

Dla porównania, w tych krajach, których postrzeganie przez inwestorów uległo pogorszeniu, np. w Rumunii i we Francji, spread do bunda zauważalnie się w ostatnich miesiącach rozszerzył. W drugim z tych państw, jest on dzisiaj o 10 proc. wyższy niż średnio od 2022 r. Podobny obraz malują notowania CDS-ów, instrumentów finansowych zabezpieczających posiadaczy obligacji na wypadek niewypłacalności emitenta (choć rynek ten stracił płynność w następstwie zmian regulacyjnych wprowadzonych w czasie kryzysu zadłużeniowego w strefie euro z początku minionej dekady).

![Polsce grozi scenariusz rumuński? "Stąpamy po cienkim lodzie" [WYWIAD]](https://v.wpimg.pl/YjEyZDJidgskGyx3ZRJ7HmdDeC0jS3VIMFtgZmVYa1J1AXUiIwU8GCAJNWotGywaJA4qajoFdgs1EHUye0Y9AzYJNiUzRjwHJxw-ay8PYFx0S292Z11rDHNUbncoUHQIJ08-aS4IOAh0Sz52KApuD2cE)

Oznak słabnącej wiarygodności kredytowej Polski próżno było też szukać na przetargach obligacji skarbowych. Mimo rekordowych emisji tych papierów, Ministerstwo Finansów nie napotykało ostatnio żadnej bariery popytu. Na niemal każdej tegorocznej aukcji popyt na obligacje znacząco przewyższał maksymalną planowaną sprzedaż. Zdarzały się przetargi, na których inwestorzy zgłaszali oferty opiewające na ponad 160 proc. faktycznej sprzedaży.

Za świadectwo zaufania rynku do rządzącej w Polsce koalicji uchodzić może również wzrost zainteresowania złotowymi obligacjami skarbowymi ze strony zagranicznych inwestorów – którzy, inaczej niż inwestorzy krajowi, ponoszą ryzyko walutowe. Choć mógł to być zbieg okoliczności, zagraniczni gracze zaczęli wracać na polskim rynek długu po wyborach parlamentarnych z 2023 r. Od listopada tamtego roku do lipca (to najnowsze dostępne dane) ich zaangażowanie w złotowe obligacje zwiększyło się o 37 mld zł, do 166 mld zł.

Wyższe było poprzednio latem 2019 r. Ze względu na dużą podaż obligacji skarbowych, wchłanianą choćby przez banki i inwestorów detalicznych, udział zagranicznych inwestorów na tym rynku pozostaje wprawdzie na rekordowo niskim poziomie, ale od kilku miesięcy już nie spada, jak niemal stale od 2015 r.

To jeszcze nie sygnał ostrzegawczy

Zimnym prysznicem dla ministra Finansów był na pierwszy rzut oka przebieg ostatniej aukcji sprzedaży obligacji, która odbyła się 10 września – kilka dni po zmianie perspektywy ratingu Polski przez agencję Fitch. Na przetargu podstawowym sprzedaż była o 17 proc. poniżej maksymalnej planowanej przez MF, a popyt przewyższył sprzedaż o 12,7 proc. – najmniej od listopada 2024 r.

Jak podkreślali kolejnego dnia analitycy z PKO BP, z tej jednej słabszej aukcji trudno wyciągać jednak daleko idące wnioski. W ich ocenie spadek zainteresowania polskim długiem był przejściowy i wiązał się m.in. z incydentem z rosyjskimi dronami, które przekroczyły wschodnią granicę Polski.

Dlaczego inwestorów nie wzrusza pogarszająca się kondycja finansów publicznych Polski? Jedną z przyczyn może być to, że nasz kraj ma dziś na świecie dobrą prasę. W maju tygodnik "The Economist" w okładkowym artykule pisał, że "Polska jest najbardziej niedocenianą potęgą militarną i gospodarczą Europy". Kilka dni temu Matthew Winkler, były redaktor naczelny agencji Bloomberg News, a obecnie publicysta, zauważył z kolei, że pomimo wojny toczącej się tuż za granicą, Polska jest najszybciej rozwijającą się gospodarką Europy.

– Echa z niedawnej konferencji w Nowym Jorku są takie, że międzynarodowi inwestorzy, zwłaszcza ci z USA i z Azji, są entuzjastycznie nastawieni do Polski i polskich spółek. Antycypują bliski koniec wojny w Ukrainie i udział naszych firm w odbudowie – mówi money.pl Piotr Bielski, kierownik Departamentu Analiz Ekonomicznych w Santander Bank Polska.

Podobne wnioski ze spotkań z inwestorami ma Piotr Kalisz, główny ekonomista banku Citi Handlowy. – W wielu krajach deficyty budżetowe są dziś wysokie, a Polskę od większości z nich odróżnia wysokie tempo wzrostu gospodarczego. Choć dobra koniunktura uwypukla to, że nasza polityka fiskalna jest nieadekwatna do okoliczności, to jednocześnie łagodzi obawy inwestorów związane z narastaniem długu publicznego –tłumaczy.

Z perspektywy inwestorów w polityce fiskalnej Polski niewiele się zresztą w najbliższym czasie zmieni. Projekt budżetu na 2026 r. wskazuje wprawdzie na skokowy wzrost potrzeb pożyczkowych polskiego rządu: z około 367 mld zł do 423 mld zł, ale ich istotną część zaspokoić mają jednak pożyczki z UE na realizację Krajowego Planu Odbudowy. Podaż netto obligacji skarbowych utrzyma się prawdopodobnie na tegorocznym poziomie około 300 mld zł.

Tymczasem popytowi na polskie obligacje sprzyjać może postawa Rady Polityki Pieniężnej. Przewodniczący tego gremium, prezes NBP Adam Glapiński, na konferencji prasowej na początku września podkreślał, że ekspansywna polityka fiskalna ogranicza przestrzeń do obniżek stóp procentowych, pomimo opadającej inflacji. To zaś, z perspektywy inwestorów, oznacza większą atrakcyjność aktywów z Polski relatywnie do aktywów z tych państw, w których oczekiwany jest głębszy spadek stóp procentowych.

Jazda na granicy bezpieczeństwa

Wszystko to nie oznacza jednak, że minister finansów Andrzej Domański może spać spokojnie. W jakimś stopniu pozytywne nastawienie inwestorów do Polski jest odzwierciedleniem tego, że ogólnie na globalnym rynku finansowym utrzymują się dobre nastroje. To przede wszystkim konsekwencja oczekiwań na obniżki stóp procentowych w USA oraz związanego z tym oraz z polityką Donalda Trumpa osłabienia dolara. Takie warunki sprzyjają popytowi na aktywa zaliczane do ryzykownych, czyli m.in. akcje, ale też obligacje z tzw. rynków wschodzących, do których zalicza się wciąż Polska.

Świadectwem panującego wśród inwestorów optymizmu są rekordowe ceny akcji na Wall Street.

–Entuzjazm, który widać na rynku finansowym, wydaje się nadmierny. Wiele z indeksów giełdowych jest na najwyższym poziomie w historii, a inwestorzy wzruszają ramionami na różne niepokojące wiadomości, jak choćby obniżka oceny wiarygodności kredytowej Francji (przez agencję Fitch – red.). Waluty państw naszego regionu umacniają się, chociaż widać raczej ryzyko eskalacji konfliktu z Rosją niż szanse na zawieszenie broni – mówi Piotr Bielski.

Według niego położenie Polski przypomina dzisiaj tę ze słynnego powiedzenia Warrena Buffetta: dopiero podczas odpływu okazuje się, kto pływał bez majtek.

My tym razem pływamy nago. W finansach publicznych przyjęliśmy strategię jazdy na granicy bezpieczeństwa. Dopóty, dopóki gospodarka szybko się rozwija, a nastroje na rynkach są dobre, ta strategia jest do utrzymania. Narażamy się jednak na perturbacje w razie zawirowań na rynkach.

Tego samego zdania jest Bartosz Pawłowski, prezes mTFI. – Ścieżka, którą podążamy, bardzo się zwęziła. W finansach publicznych nie mamy już marginesu bezpieczeństwa, który mieliśmy np. przed pandemią Covid-19 albo przed globalnym kryzysem finansowym z 2007-2009 r. – mówi money.pl – Nie spodziewam się, że deficyt w sektorze finansów publicznych sam przez się wystraszy inwestorów. Problem pojawi się wtedy, gdy wystąpi jakiś szok, który będzie wymagał reakcji rządu, a ten nie będzie miał pola manewru – dodaje Pawłowski.

Grzegorz Siemionczyk, główny analityk money.pl

Grzegorz Siemionczyk od 2024 r. jest dziennikarzem ekonomicznym i głównym analitykiem money.pl. Prowadzi cykl publicystyczny "Ring ekonomiczny money.pl". Wcześniej przez 16 lat związany z "Parkietem" i "Rzeczpospolitą". Laureat Grand Press Economy w 2020 r. oraz Nagrody Dziennikarskiej im. Mariana Krzaka w 2023 r. Był też kilkakrotnie nagradzany w konkursie NBP im. Władysława Grabskiego, m.in. w 2020 r. za najlepszy wywiad.