Agencja ratingowa Fitch w miniony piątek zmieniła perspektywę oceny wiarygodności kredytowej Polski na negatywną. To swego rodzaju sygnał ostrzegawczy, że sama ocena – która od niemal 20 lat wynosi A-, co jest siódmym stopniem na 22-stopniowej skali – może wkrótce wymagać obniżki. Niewykluczone są również podobne decyzje innych głównych agencji ratingowych.

Analitycy z banku Pekao wyliczyli, że w minionych 30 latach Fitch zmieniał perspektywę ratingu państw 760 razy. Niemal 49 proc. spośród tych komunikatów pociągało za sobą rewizję samego ratingu. W takich przypadkach obie decyzje dzielił przeciętnie niemal rok. W krajach, które legitymowały się taką oceną wiarygodności kredytowej jak obecnie Polska, czas ten był jednak o połowę krótszy. To sugeruje, że już podczas kolejnego przeglądu polskiego ratingu – zapewne w marcu 2026 r. – agencja ta może zdecydować się na jego cięcie.

![Oto sedno sporu o budżet. Polska to kraj wysokich wydatków i niskich podatków [ANALIZA]](https://v.wpimg.pl/NzVkYzUzYRs3CS9JegFsDnRRexM8WGJYI0ljWHpLfEJmE3YcPBYrCDMbNlQyCDsKNxwpVCUWYRsmAnYMZFUqEyUbNRssVSsXNA49VTYeeUs3XWBIeE18SGNGbUxiGWNCb1s8V2JId01jDzpPZh4rGXQW)

Już wcześniej emocji dostarczyć może komunikat Moody’s, który powinien ukazać się 19 września. Ta agencja utrzymuje o jeden stopień wyższą ocenę wiarygodności kredytowej Polski niż Fitch i S&P, więc teoretycznie ma więcej powodów, aby ją obniżyć.

"Agencja Moody’s w komentarzu z marca spodziewała się wzrostu PKB w tym roku o 4 proc., silnego zaangażowania rządu w redukcję deficytu budżetowego poniżej 3 proc. PKB w ciągu pięciu lat oraz stabilizacji długu publicznego blisko 60 proc. PKB. Z dzisiejszej perspektywy (tzn. po tym, jak rząd przyjął projekt budżetu na 2026 r. – red.) żadna z tych prognoz nie wydaje się aktualna" – zauważyli ekonomiści z Santander Bank Polska.

Na to, że deficyt sektora finansów publicznych zarówno w 2025 r., jak i później, będzie wyższy od wcześniejszych oczekiwań, a w konsekwencji bardziej od prognoz wzrośnie dług publiczny, zwrócili też uwagę w swoim komunikacie analitycy Fitcha. Jak ocenili, w tym roku dziura w budżecie wyniesie 6,9 proc. PKB, czyli będzie nawet większa niż w 2024 r. (6,6 proc. PKB). Nie zmaleje też praktycznie w 2026 r., a rok później będzie nadal istotnie powyżej 6 proc. PKB. W rezultacie dług publiczny Polski w 2027 r. przebije 68 proc. PKB. Oznaczałoby to wzrost o 23 pkt proc. PKB w ciągu niespełna dekady.

Dla porównania, w marcu analitycy z Fitcha sądzili, że już w przyszłym roku rząd ograniczy deficyt do 5 proc. PKB, co pozwoli zatrzymać narastanie długu publicznego Polski w okolicy 64 proc. PKB. To i tak byłby wynik o 3 pkt proc. PKB gorszy niż rząd założył w "Średniookresowym planie budżetowo-strukturalnym na lata 2025-2028" z jesieni 2024 r. To dokument, który pokazywał ścieżkę wyjścia z procedury nadmiernego deficytu, którą Polska została objęta w połowie ubiegłego roku.

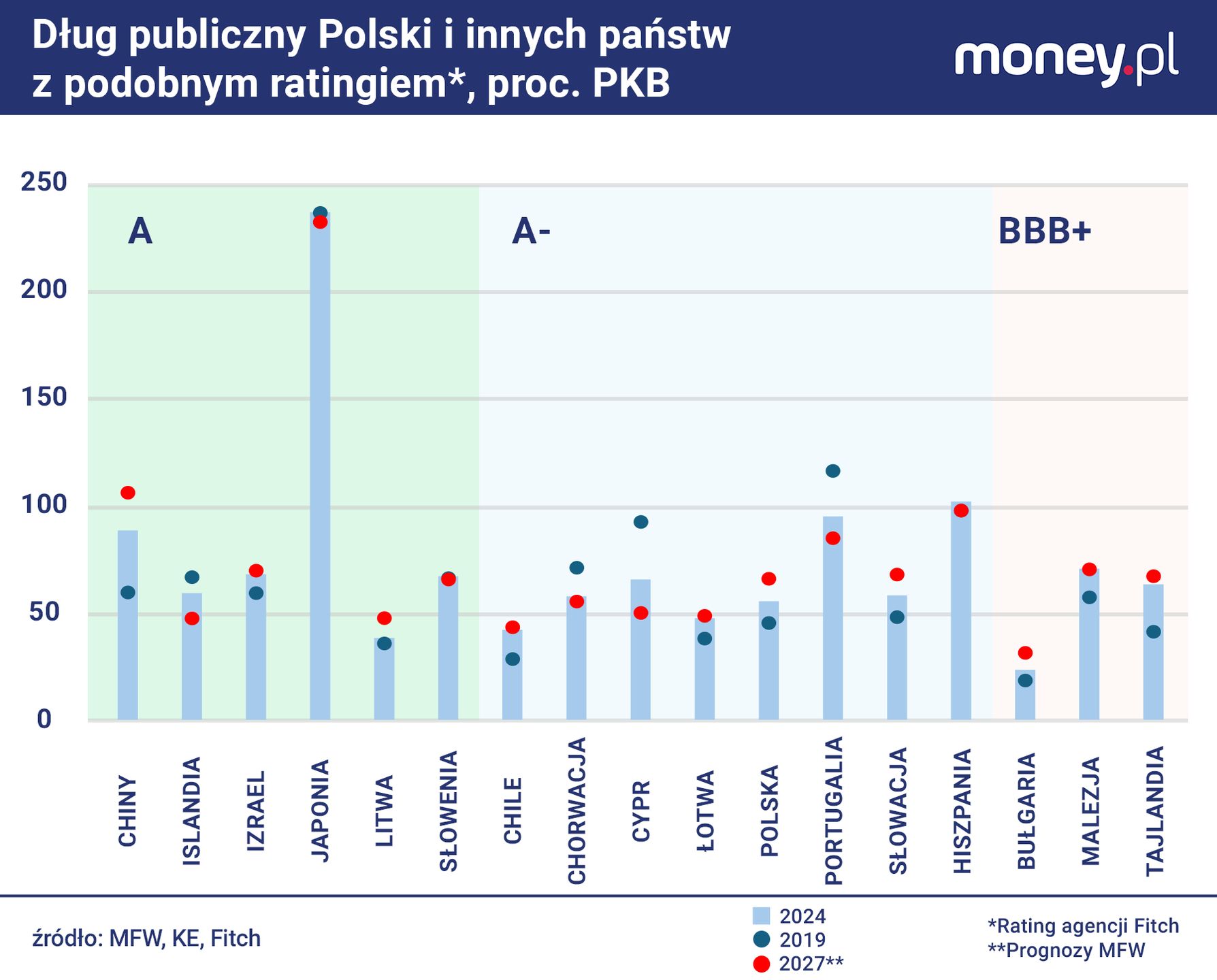

W praktyce jednak ani obecny, ani nawet prognozowany na najbliższe lata stan finansów publicznych Polski, nie jest tym, co wzbudziło obawy analityków Fitcha i co potencjalnie niepokoić może inwestorów. W grupie państw, które mają taką samą lub o jeden stopień wyższą ocenę wiarygodności kredytowej nie brakuje zadłużonych znacznie bardziej (wykres powyżej). Kryteria, które stosują agencje ratingowe, są bowiem złożone. Problemem Polski jest jednak temperatura politycznego sporu wokół polityki fiskalnej.

Od tego zależy wiarygodność kredytowa krajów

Oceną A- od agencji Fitch pochwalić może się obecnie dziewięć państw. Oprócz Polski to:

- malutka Andora (którą pomijamy na wykresach),

- Chile,

- Chorwacja,

- Cypr,

- Łotwa,

- Portugalia,

- Słowacja,

- Hiszpania.

Spośród nich Chorwacja i Słowacja w 2024 r. miały dług publiczny zbliżony do naszego (około 58 proc. PKB), ale w pierwszym z tych państw jest on na trajektorii spadkowej, a w drugim – na wzrostowej (równie stromej, co nad Wisłą, jeśli wziąć pod uwagę prognozy MFW z wiosny tego roku). Najbardziej zadłużone w tym gronie są Portugalia (95 proc. PKB) i Hiszpania (101 proc. PKB), ale oba kraje stopniowo zmniejszają swoje zobowiązania.

![Polsce grozi scenariusz rumuński? "Stąpamy po cienkim lodzie" [WYWIAD]](https://v.wpimg.pl/YjEyZDJidgskGyx3ZRJ7HmdDeC0jS3VIMFtgZmVYa1J1AXUiIwU8GCAJNWotGywaJA4qajoFdgs1EHUye0Y9AzYJNiUzRjwHJxw-ay8PYFx0S292Z11rDHNUbncoUHQIJ08-aS4IOAh0Sz52KApuD2cE)

Wśród trzech państw, które mają ocenę wiarygodności kredytowej o stopień niższą od Polski (BBB+), od lipca tego roku jest Bułgaria, której dług publiczny w ubiegłym roku wynosił niewiele ponad 23 proc. PKB. Fitch podwyższył tę ocenę po tym, jak Bułgaria otrzymała od unijnych instytucji ostateczną zgodę na przystąpienie do strefy euro (z początkiem 2026 r.). Z kolei o stopień wyższym ratingiem (A bez minusa) niż Polska cieszą się: Japonia z zadłużeniem przewyższającym 230 proc. PKB oraz Chiny z długiem na poziomie 88 proc. PKB, który do tego szybko rośnie.

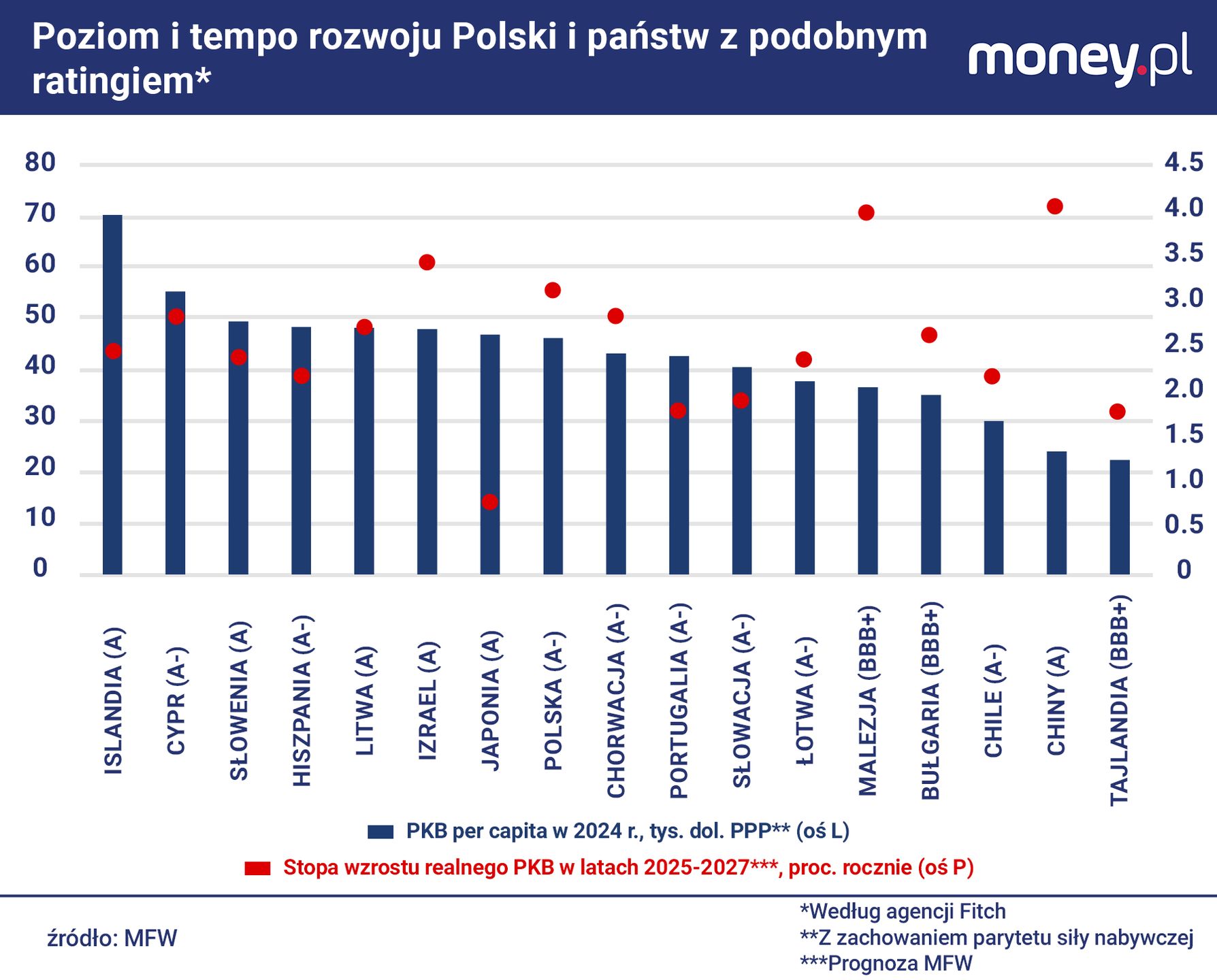

Już powyższa wyliczanka pokazuje, że zobowiązania kraju – ani nawet ich szybkie zmiany w jedną lub drugą stronę – nie są głównym kryterium oceny jego wiarygodności kredytowej. Kluczowe są zdolności rządu do obsługi zobowiązań, które zależą od poziomu i tempa rozwoju gospodarczego kraju, skłonności jego mieszkańców do oszczędzania, kontekstu globalnego i wielu innych czynników.

Biorąc pod uwagę to wszystko, Polska jest dziś w stanie udźwignąć istotnie większe zadłużenie niż w 2006 r., gdy wynosiło ono 47 proc. PKB, a Fitch zdecydował się (w styczniu 2007 r.) na podwyższenie polskiego ratingu do dzisiejszego poziomu.

We własnej walucie państwo zbankrutować nie może

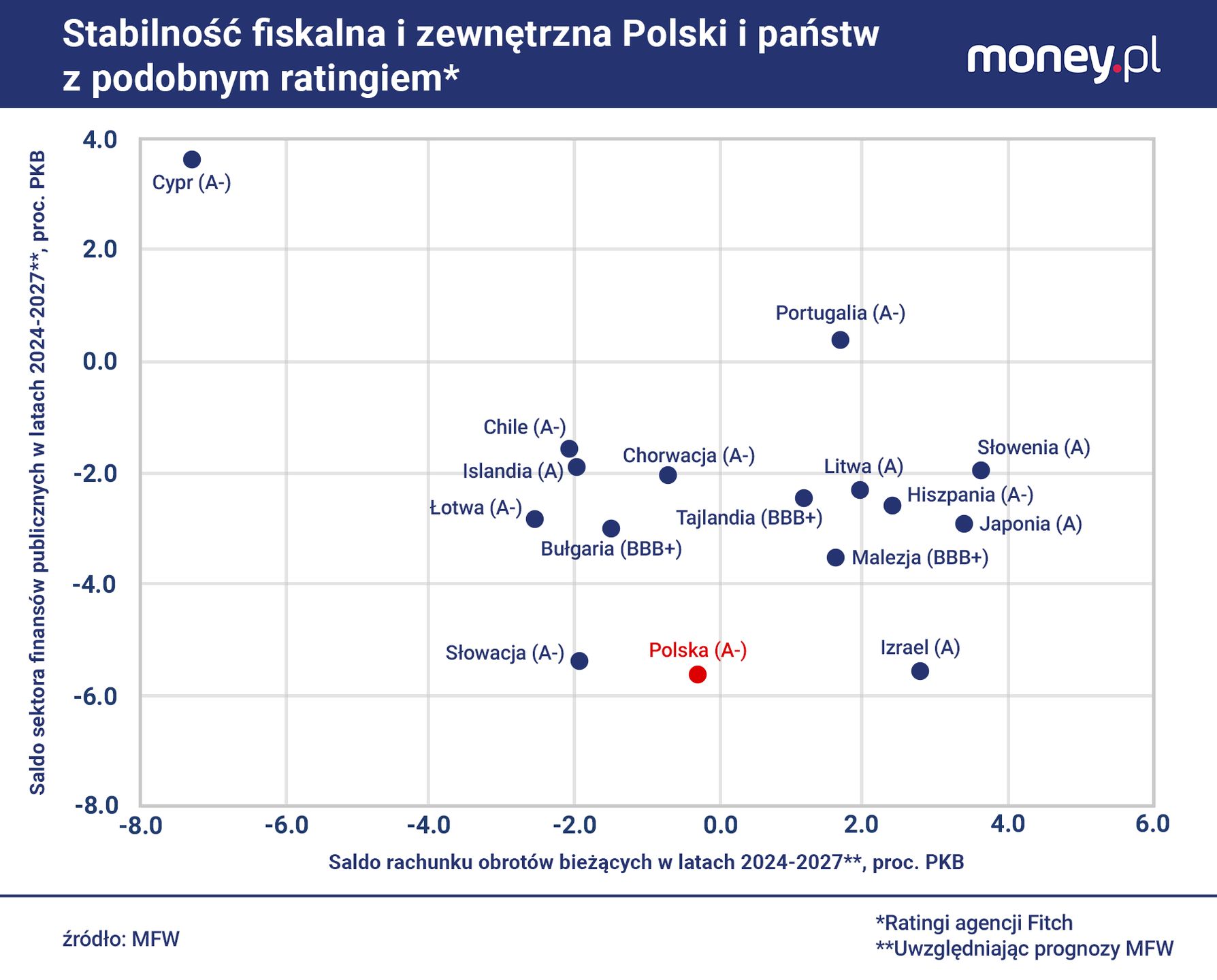

Przy tym, co często umyka w debacie publicznej, agencje ratingowe koncentrują się na zobowiązaniach w walutach obcych. Dlaczego? Bo we własnej walucie państwo – w zwyczajowym rozumieniu tego słowa – zbankrutować w zasadzie nie może. Zadłużenie we własnej walucie – przez wpływ na inflację, kurs waluty itp. – ma oczywiście duże znaczenie dla zdolności kraju do regulowania zobowiązań w walutach obcych, ale nie jest ono kluczowe. Liczy się przede wszystkim to, na ile państwo jest w stanie pozyskiwać waluty do obsługi długu. To natomiast zależy przede wszystkim od szeroko rozumianej równowagi zewnętrznej oraz adekwatności rezerw walutowych.

Spośród dwóch państw o takich samych zobowiązaniach zagranicznych (relatywnie do wielkości gospodarki) i bieżących potrzebach pożyczkowych w gorszej sytuacji będzie to, które ma gorsze saldo obrotów bieżących. To miara tego, w jakim stopniu gospodarka ogółem polega na finansowaniu zza granicy.

Polska jest pod tym względem w wyraźnie lepszej sytuacji niż Słowacja, Łotwa i Chile, które mają ten sam rating, i niż była w 2007 r. Wtedy deficyt w obrotach bieżących nad Wisłą sięgał 7 proc. PKB, dziś nie ma go wcale. Poprawiła się również adekwatność rezerw walutowych. Według danych MFW, są one obecnie wyższe niż suma krótkoterminowych zobowiązań zagranicznych Polski – nie tylko publicznych, ale też prywatnych.

Korzystne zmiany w gronie polskich wierzycieli

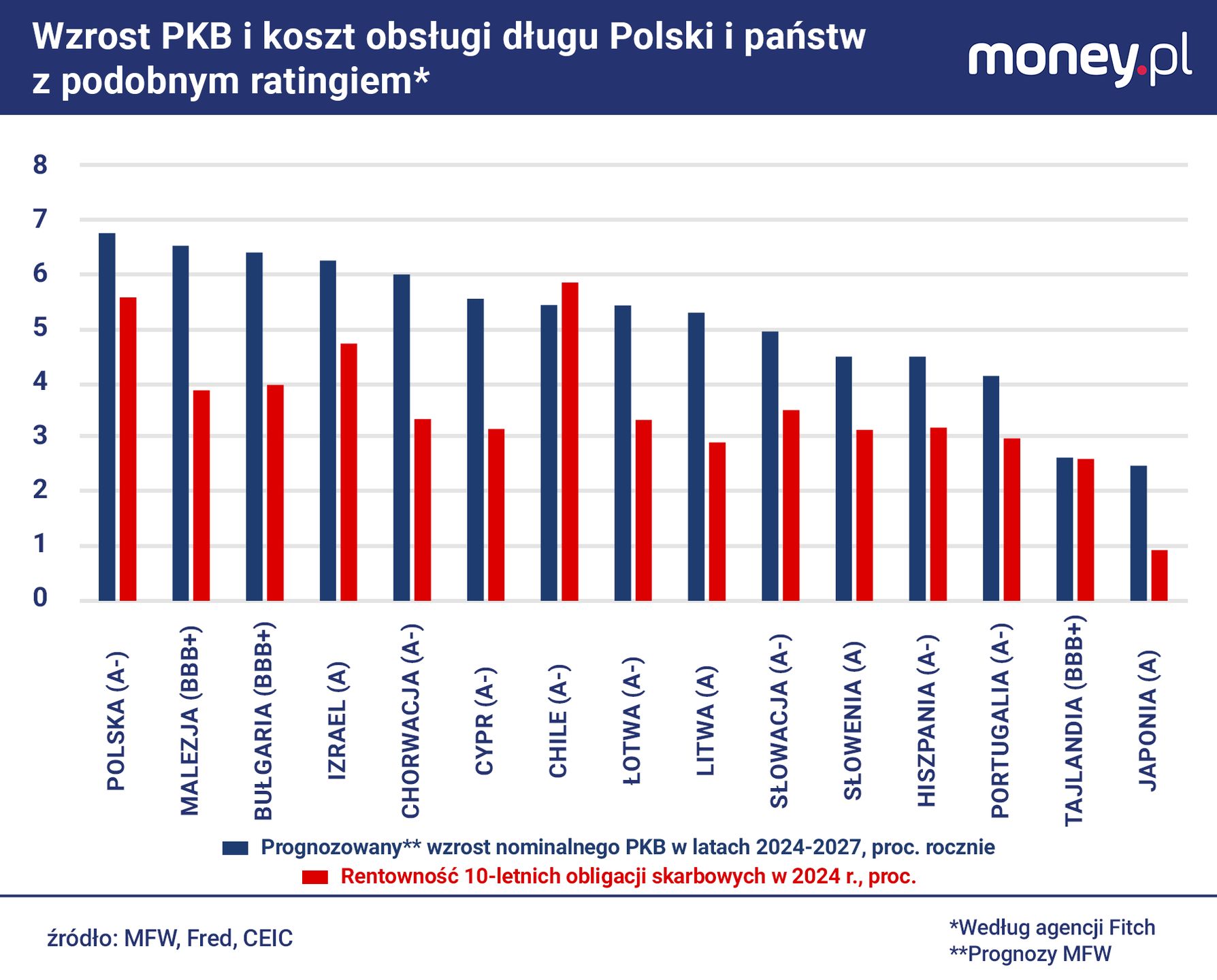

Na zdolność Polski do obsługi zobowiązań na przestrzeni ostatnich lat pozytywnie wpłynęła też zmiana ich struktury. W połowie 2025 r. instrumenty w walutach obcych odpowiadały za 25,6 proc. całkowitego zadłużenia sektora finansów publicznych. To wynik zbliżony do tego z poprzednich pięciu lat. Wcześniej jednak udział ten przez lata przekraczał 30 proc., a w pewnym momencie sięgał 36 proc.

W rękach inwestorów zagranicznych jest też część – niewiele ponad 12 proc. – zobowiązań rządu w złotych. Łącznie mają około 34-proc. udział w zadłużeniu sektora finansów publicznych, w porównaniu do nawet 58 proc. w 2014 r.

Ciężar zadłużenia w mniejszym stopniu niż dawniej zależy więc od wahań kursu waluty – co z kolei zwiększa wpływ krajowej polityki pieniężnej na koszty jego obsługi. Gdy zadłużenie zagraniczne jest duże, obniżki stóp procentowych, które obniżają koszty obsługi krajowych zobowiązań, mogą jednocześnie osłabiać złotego, podwyższając koszty obsługi zobowiązań w walutach obcych.

Na jaki poziom długu publicznego może sobie dzisiaj pozwolić Polska? Na to pytanie nie ma prostej odpowiedzi. Część ekonomistów uznaje, że wzrost zadłużenia w krajowej walucie jest niegroźny dopóty, dopóki nie prowadzi do przegrzania gospodarki. A ta przejawia się nadmierną inflacją oraz deficytem handlowym i na rachunku obrotów bieżących. Taka sytuacja sugeruje bowiem, że całkowity popyt w gospodarce jest poniżej jej potencjału wytwórczego, a finansowane długiem wydatki publiczne pomagają tę lukę zasypać. Takie rozumowanie stało m.in. za dość szerokim poparciem ekonomistów dla wzrostu zadłużenia w trakcie pandemii w 2020 r.

![Michał Możdżeń: Unijny limit zadłużenia nie ma ekonomicznego sensu [OPINIA]](https://v.wpimg.pl/OThjMTY1YDUJCDtndkptIEpQbz0wE2N2HUh3dnYAfWxYEmIyMF0qJg0aIno-QzokCR09eildYDUYA2IiaB4rPRsaITUgHio5Cg8pe2FQf2AOXng3dAMpMQxHeWxvU2JsDQt6eW0CLG1QCXxibFd_ZEoX)

Prezes NBP o "bachanaliach" rządu

Obecnie sytuacja jest, na pierwszy rzut oka, inna. Zwrócił na to uwagę prezes NBP Adam Glapiński podczas swojej ostatniej konferencji prasowej, politykę fiskalną rządu nazywając "bachanaliami". – Gospodarka nie wymaga wsparcia antykryzysowego, bo nie ma kryzysu, wprost przeciwnie, jesteśmy na górnym pułapie koniunktury – powiedział. Jak dodał, w takich okolicznościach "rozrzutna" polityka fiskalna oddziałuje proinflacyjnie.

Co do tego, czy tak jest w istocie, można jednak mieć wątpliwości. Prezes NBP ma rację, że wzrostu deficytu w sektorze finansów publicznych z 3,4 proc. PKB w 2022 r. do 6,6 proc. w 2024 r. nie da się wytłumaczyć jedynie wojną w Ukrainie, ale był to element istotny. Jej konsekwencją nie był tylko skokowy wzrost nakładów na obronność (z 2,2 proc. PKB w 2021 r. do 3,8 proc. w 2024 r.), ale też kryzys energetyczny, który wymusił kosztowną politykę stabilizacji cen energii.

Wzrost pozostałych wydatków, choćby socjalnych i na podwyżki wynagrodzeń w oświacie, najwyraźniej jednak nie był tak ostry, aby przeszkodzić w spadku inflacji. Nie doprowadził też do boomu w gospodarce, tylko pomógł przyspieszyć jej wzrost do dzisiejszego poziomu – przyzwoitego, ale nie spektakularnego.

Polsce brakuje szeroko akceptowanej wizji rozwoju

Dlaczego więc Fitch wysłał rządowi sygnał ostrzegawczy? Tym, co może niepokoić agencje ratingowe i – potencjalnie, bo na razie tego nie widać – inwestorów, jest brak konsensusu politycznego w sprawie polityki fiskalnej. Analitycy Fitcha wyraźnie podkreślali to w uzasadnieniu decyzji o zmianie perspektywy ratingu Polski. Zwrócili uwagę na to, że prezydent Karol Nawrocki, wetując niektóre ustawy, może utrudniać rządowi prowadzenie polityki gospodarczej, zamykając drogę do istotnych reform aż do 2028 r. W tym fragmencie wrześniowego komunikatu Fitcha nieprzypadkowo mowa jest o polityce gospodarczej ogólnie, nie tylko fiskalnej.

Gdyby główne obozy polityczne zgadzały się co do tego, że wzrost wydatków publicznych z 41 proc. PKB przed pandemią (według danych MFW), przez 43 proc. w 2022 r. do niemal 50 proc. obecnie, jest uzasadniony, miałyby też świadomość tego, że prędzej czy później będzie trzeba zwiększyć również dochody budżetowe. Politycy byliby też w stanie przekonać społeczeństwo, że na dłuższą metę jest to warunek utrzymania tak wysokich wydatków. Potrafiliby też wskazać, jakie są oczekiwane efekty tej polityki, np. w zakresie ważnych inwestycji rozwojowych.

![Niewygodne słowo na "k". Tak wynik wyborów może wpłynąć na gospodarkę [ANALIZA]](https://v.wpimg.pl/MTcwZWM5YjUCFSxkYk5vIEFNeD4kF2F2FlVgdWIEf2xTD3UxJFkoJgYHNXkqRzgkAgAqeT1ZYjUTHnUhfBopPRAHNjY0Gig5ARI-eHtRKzdWE2JgYAZ4bVZabjJ_BmA1U0duenRQfmVURz80dAQrY0EK)

Tymczasem prezydent Nawrocki zadeklarował, że na żaden wzrost obciążeń podatkowych nie pozwoli. Wysłał w ten sposób sygnał do dużej części wyborców, że uważa wydatki publiczne za nadmierne, czyli nieefektywne, choć skądinąd wiadomo, że poprzedni rząd – a dzisiejsza opozycja – również nie byłaby skłonna tych wydatków ograniczać.

Efekt tego sporu politycznego jest taki, że deficyt sektora finansów publicznych jest wysoki, dług rośnie, ale nie bardzo wiadomo, czemu ma to służyć. Nie stoi za tym akceptowana przez społeczeństwo i zrozumiała dla inwestorów wizja rozwoju państwa. Przeciwnie, politycy z obu stron sporu, przerzucając się odpowiedzialnością za wzrost zadłużenia, mimochodem przyznają, że oceniają ten trend za niepożądany.

Czy polski rząd otrzymałby wsparcie od NBP?

Pod tym względem Polska przypomina w pewnym stopniu Francję, choć tam dług publiczny jest znacznie wyższy (wynosi ponad 113 proc. PKB), a polaryzacja sceny politycznej jest tak duża, że w ciągu dwóch lat pięciokrotnie zmieniał się premier. Istnieje jednak różnica, która Polskę stawia w gorszym świetle.

Gdyby we Francji doszło do ataku spekulacyjnego, który doprowadziłby do przeceny obligacji skarbowych i wzrostu kosztu obsługi długu powyżej stopy wzrostu nominalnego PKB – co grozi spiralą zadłużenia – tamtejszy rząd mógłby liczyć na interwencję Europejskiego Banku Centralnego.

Czy polski rząd otrzymałby takie samo wsparcie od NBP, którego prezes nie kryje swoich sympatii politycznych i krytycznie wypowiada się o dzisiejszym rządzie? Nie jest to oczywiste. Inwestorzy mają prawo w to wątpić. To kolejna konsekwencja braku wspólnej dla ogółu rządzących wizji, która mogłaby uzasadniać nawet znacznie wyższy niż dziś poziom zadłużenia Polski.

Grzegorz Siemionczyk, główny analityk money.pl

Grzegorz Siemionczyk od 2024 r. jest dziennikarzem ekonomicznym i głównym analitykiem money.pl. Prowadzi cykl publicystyczny "Ring ekonomiczny money.pl". Wcześniej przez 16 lat związany z "Parkietem" i "Rzeczpospolitą". Laureat Grand Press Economy w 2020 r. oraz Nagrody Dziennikarskiej im. Mariana Krzaka w 2023 r. Był też kilkakrotnie nagradzany w konkursie NBP im. Władysława Grabskiego, m.in. w 2020 r. za najlepszy wywiad.