![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Tekst powstał w ramach projektu WP Opinie. Przedstawiamy w nim zróżnicowane spojrzenia komentatorów i liderów opinii publicznej na kluczowe sprawy społeczne i polityczne.

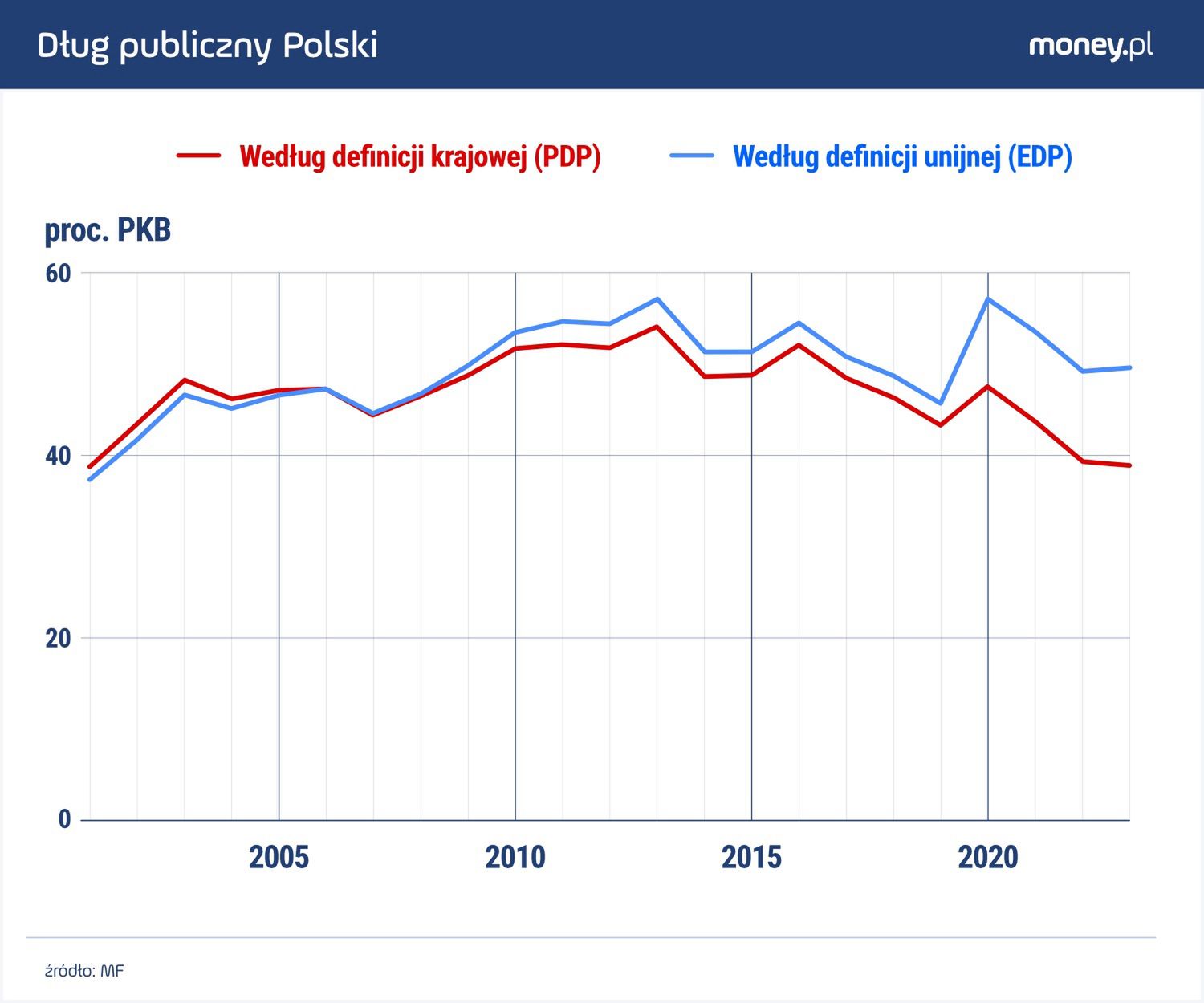

#RingEkonomiczny money.pl to nowy format debaty na ważne tematy gospodarcze i społeczne. W naukach społecznych, w tym w ekonomii, na jedno pytanie istnieje często wiele różnych odpowiedzi. Właśnie o tych spornych kwestiach dyskutować będą zaproszeni do Ringu ekonomiści. W pierwszej rundzie zaprezentują swoje poglądy, w drugiej odniosą się wzajemnie do swoich opinii i komentarzy czytelników. Tematem inauguracyjnego "pojedynku" są konsekwencje wzrostu długu publicznego Polski, który wkrótce przekroczy unijny limit na poziomie 60 proc. PKB.

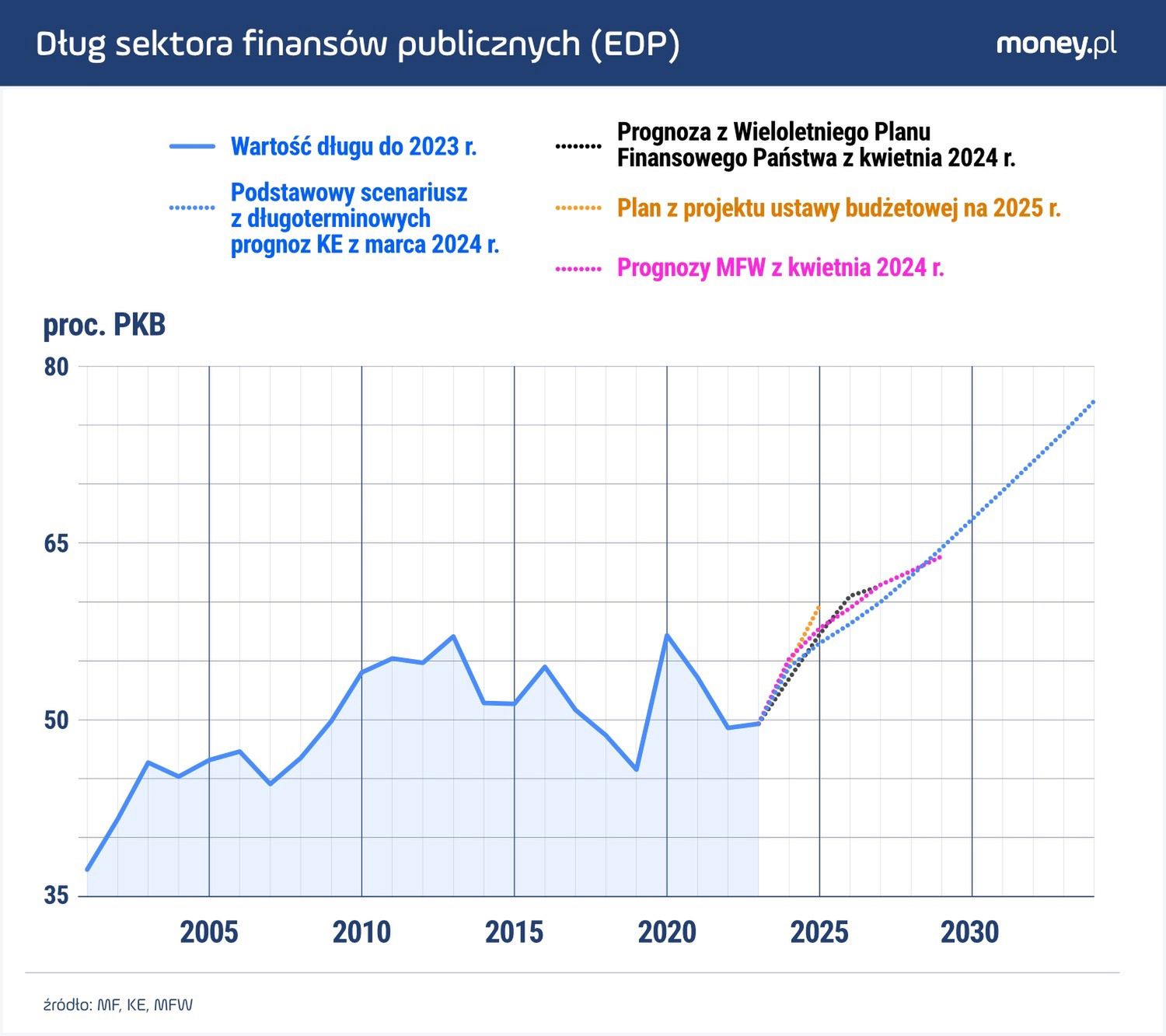

Ścieżka długu publicznego zaprezentowana w projekcie budżetu państwa na 2025 zwiastuje przekroczenie unijnego progu 60 proc. w najbliższych latach. Jest to spowodowane w największej części radykalnym wzrostem wydatków obronnych, które w samym 2025 roku mają wynieść w ujęciu kasowym 4,7 proc. PKB i utrzymywać się przez najbliższe lata.

Zeszłoroczna strategia zarządzania długiem prognozowała wzrost zadłużenia Funduszu Wsparcia Sił Zbrojnych specjalnie utworzonego w BGK w celu realizacji wydatków zbrojeniowych o 300 mld zł. do 2027 r. Istnieją również inne przyczyny szybkiego przyrostu długu w najbliższych latach (np. konieczność realizacji wydatków w ramach wkładu krajowego programów unijnych, transformacja energetyczna, czy konsekwentny wzrost nakładów na opiekę zdrowotną), ale to zbrojenia są bez wątpienia najważniejszym jego źródłem.

![Andrzej Rzońca: Dług publiczny zwiększa nierówności. Choćby dlatego musi być pod kontrolą [OPINIA]](https://v.wpimg.pl/NzkxMmRmYRsKGjtefRZsDklCbwQ7T2JYHlp3T31cfEJbAGILOwErCA4IIkM1HzsKCg89QyIBYRsbEWIbY0IqExgIIQwrQisXCR0pQmUJKk4OG3lYf19-HFxVeVpjCGMbW0F4QDQPeE1SSX8JNAx7HEkF)

Jak patrzeć na zadłużenie Polski

Odpowiedź na pytanie, czy te wydatki oraz zwiększony w ich efekcie dług publiczny stanowią zagrożenie dla stabilności gospodarczej, wymaga przyjęcia jakiejś optyki teoretycznej i rachunkowej. Postaram się na nie odpowiedzieć przecząco z wykorzystaniem perspektywy finansów funkcjonalnych oraz bilansów sektorowych. W tym ujęciu nie same zasoby finansowe (a takim jest dług publiczny, będący majątkiem wierzycieli), ale wielkość i struktura strumieni wydatków i dochodów wymagają analizy.

Dalsza część artykułu pod materiałem wideo

Polska powinna mieć 300-tys. armię? Ekspert: nie wiem, skąd ta liczba

Pierwszym aspektem, któremu należy się przyjrzeć, jest sama wielkość wydatków publicznych w relacji do dochodów (czyli w przybliżeniu wielkości deficytu, który ten dług będzie zwiększał). Wzrost wydatków zbrojeniowych będzie pobudzał popyt inwestycyjny i angażował krajowe zasoby, które mogłyby zostać w alternatywnej sytuacji poświęcone na zaspokajanie konsumpcji ludności lub produktywne krajowe inwestycje (wydatki na uzbrojenie, choć nominalnie traktowane jak inwestycje, nie służą w pierwszym przybliżeniu poprawie produktywności gospodarki). To zwiększy zdolności produkcyjne krajowego przemysłu zbrojeniowego, podczas gdy istnieje możliwość wzrostu produkcji w innych sektorach. Nie cieszy mnie ta militaryzacyjna perspektywa, ale zdaję sobie sprawę z konieczności wzmocnienia potencjału obronnego kraju.

Ów wzrost produkcji wpłynie na wzrost zysków z kapitału w nią zaangażowanego – w zależności od skali wpływu na zatrudnienie i płace może to się przełożyć na ogólny wzrost udziału zysków w PKB. Z drugiej strony, niebagatelna część dodatkowych wydatków już finansuje i nadal będzie finansowała import sprzętu wojskowego, co wytransferuje dochody za granicę i obciąży krajowe saldo handlowe.

Te dwa fakty same w sobie moim zdaniem uzasadniają podjęcie dyskusji o zwiększeniu progresji podatkowej, które pozwoliłoby częściowo zneutralizować presję na krajowe zdolności wytwórcze i na saldo obrotów bieżących (wydatki najbogatszych są z reguły bardziej importochłonne). Nie będę rozwijał jednak tego wątku, ponieważ nie sądzę, by w krótkim okresie taki ruch był politycznie możliwy.

Brak zmian w podatkach to wzrost zadłużenia

Bez zmian w polityce podatkowej prognozowana ścieżka wydatków wywoła dwa efekty – wzrost długu publicznego oraz zadłużenia zagranicznego. Podkreślam ten drugi efekt, ponieważ o ile jest powszechnie przyjmowane, że państwo nie może zbankrutować we własnej walucie, nadmierne zadłużenie zagraniczne historycznie wielokrotnie prowadziło do kryzysów bilansu płatniczego, walutowych i hiperinflacyjnych. Na szczęście obecna sytuacja Polski w tym wymiarze jest bezprecedensowo dobra.

Dość powiedzieć, że zagraniczne zadłużenie netto Polski w relacji do PKB w ciągu ostatnich 10 lat spadło o ponad 30 pproc. i na koniec 2023 r. wyniosło 4,6 proc. Oznacza to, że ewentualna, nawet poważniejsza deprecjacja złotego, spowoduje proporcjonalny przyrost denominowanego w walucie krajowej zadłużenia zagranicznego i wierzytelności zagranicznych krajowych sektorów gospodarczych (największym finansowym "beneficjentem" w tej sytuacji stałby się bilans NBP i w efekcie rząd uzyskujący z tego tytułu dochody). Oczywiście, nie twierdzę, że autonomiczny, wywołany zbrojeniami wzrost importu nie budzi obaw (choćby ze względu na dużą rolę w naszym eksporcie łatwych do przeniesienia za granicę usług biznesowych). Uważam jednak, że jest to zagrożenie, którego nie należy obecnie przeceniać.

Drugi efekt, czyli wzrost krajowego długu publicznego, wymaga analizy z perspektywy możliwości jego sfinansowania, a także wywołanych nim trwale wyższych płatności odsetkowych (nie analizuję zmian w polityce stóp procentowych NBP). Kolejna rzecz to – mówiąc słowami Kaleckiego – "klimat zaufania" po stronie inwestorów zagranicznych, wyrażanych polityką międzynarodowych agencji ratingowych.

Trzy kluczowe aspekty polskiego zadłużenia

Po pierwsze, możliwości krajowego finansowania nawet szybkich wzrostów długu publicznego są obecnie wysokie. Odbudowujące oszczędności gospodarstwa domowe zgłaszają bardzo duży popyt na obligacje. Obciążenie bilansów banków zadłużeniem publicznym pozostaje na poziomach niższych od historycznych maksimów, co przy ich bezprecedensowej nadpłynności i bardzo bezpiecznych oraz zgodnych z wymogami MREL poziomach kapitałów pozwala na swobodne finansowanie emisji obligacji z zachowaniem odpowiedniego buforu bezpieczeństwa.

Po drugie, przy niezmienionych rentownościach wzrost długu oznacza większą skalę transferu dochodów do wierzycieli długu. To będzie powodowało presję na całkowity deficyt, jednak w najbliższych latach w skali nie większej niż 0,5 proc. PKB. Część tego wzrostu podniesie dochody rentierów (kolejny argument za dyskusją nad zwiększeniem progresji systemu podatkowego), co wpłynie na ich konsumpcję, jednak nie w skali wywołującej istotną presję inflacyjną.

Większość trafi do banków, które, w zależności od polityki korporacyjnej, część poświęcą na budowę kapitałów, a część na wypłaty dywidend. Zgrubnie szacuję, że połowa całości dywidend trafi do inwestorów zagranicznych, obciążając saldo obrotów bieżących, a niebagatelna część zasili dochody podmiotów publicznych (np. skarbu państwa czy PFR), czyli automatycznie częściowo zneutralizuje presję płatności odsetkowych. Tutaj również nie należy się spodziewać źródła destabilizacji.

![Zadłużenie Polski na granicy. "Pęknie w kolejnych latach" [OPINIA]](https://v.wpimg.pl/NWU1ZTU3YTY0UyxnekhsI3cLeD08EWJ1IBNgdnoCfG9lSXUyPF8rJTBBNXoyQTsnNEYqeiVfYTYlWHUiZBwqPiZBNjUsHCs6N1Q-e2EAemRjVThkeFF7ZzAcbjZjAWNvYgI_eWBVLGIwBD9hYgR3b3dM)

Po trzecie, szybki wzrost długu publicznego może zaalarmować agencje ratingowe, a jak wiadomo, rating jest silnie związany z rentownością długu kraju. Biorąc jednak pod uwagę benchmark, jakim są poziomy długu innych krajów rozwiniętych, gwałtowne obniżenie ratingu raczej nam nie grozi, a nawet w sytuacji jego spadku wzrost rentowności obligacji nie powinien wywołać destabilizującego szoku gospodarczego (patrz poprzedni akapit).

Podsumowując, choć jestem przekonany, że istnieją lepsze ekonomicznie sposoby finansowania zwiększonych wydatków publicznych, nie uważam, żeby finansowanie dłużne w skali, którą przyjął rząd, rodziło jakieś poważniejsze ryzyka. Osobną kwestią pozostaje zgodność z krajowymi i unijnymi regułami fiskalnymi, jednak od dawna powtarzam, że są one niewydolne i należy je fundamentalnie zreformować.

***

Autorem jest Michał Możdżeń - dr nauk ekonomicznych, adiunkt w Katedrze Polityk Publicznych Uniwersytetu Ekonomicznego w Krakowie. Specjalizuje się w problematyce ekonomii politycznej i instytucjonalnej, polityki fiskalnej, administracji publicznej i rynku pracy. Członek Polskiej Sieci Ekonomii. Tytuł i śródtytuły pochodzą od redakcji.

Pracuje na stanowisku adiunkta w Katedrze Polityk Publicznych Uniwersytetu Ekonomicznego. Specjalizuje się w ekonomii politycznej, polityce fiskalnej oraz analizie rynku pracy i sektora publicznego.