O tym, że niska stopa inwestycji – czyli stosunek wartości nakładów na środki trwałe do PKB – jest jedną z największych barier rozwoju gospodarczego Polski, słyszał chyba każdy. Z tej diagnozy od lat wyrasta duża część reform, które zalecają naszym rządom międzynarodowe instytucje finansowe, takie jak MFW i OECD. Rekomendacji politycy nie zawsze słuchają, ale z diagnozą na ogół się zgadzają.

"Strategia odpowiedzialnego rozwoju", ogłoszona w 2016 r. przez Mateusza Morawieckiego, ówczesnego ministra rozwoju, zakładała wzrost stopy inwestycji do 25 proc. PKB w 2020 r. z 20 proc. w 2015 r. Dzięki temu Polska miała uniknąć tzw. pułapki średniego dochodu i dogonić pod względem poziomu zamożności kraje zachodniej Europy.

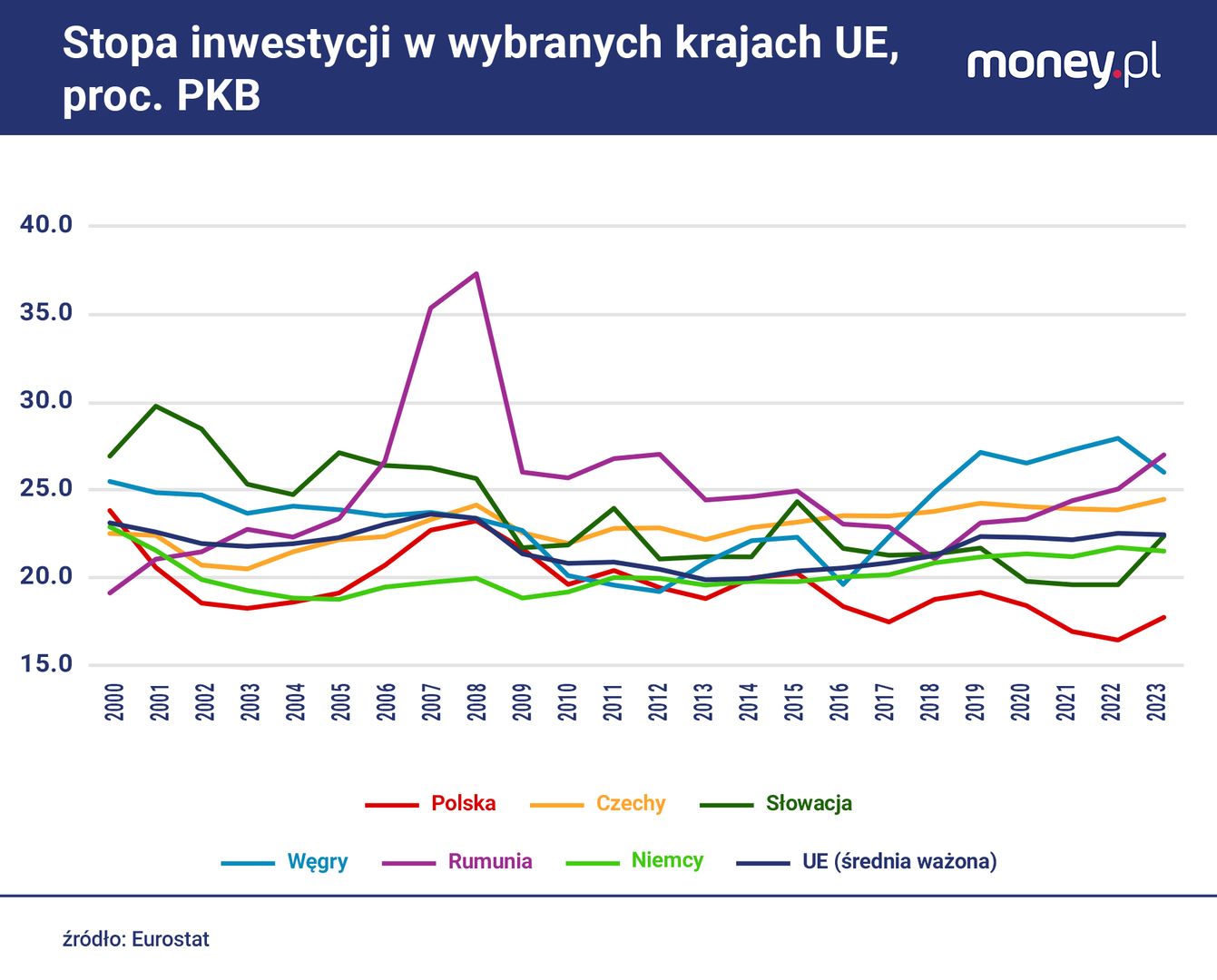

Tego celu nie udało się zrealizować. Do 2020 r. stopa inwestycji ani razu nie przebiła 20 proc. PKB. Utrzymywała się w łagodnym trendzie spadkowym i tak jest do dziś. W 2024 r., jak wynika ze zaktualizowanych kilka dni temu danych GUS, wyniosła 16,9 proc. PKB, zamiast 17,4 proc., jak wskazywały wcześniejsze szacunki. We współczesnej historii Polski minimalnie niższa była tylko raz, w 2022 r.

Pełnych danych dotyczących stopy inwestycji w innych krajach UE w 2024 r. jeszcze nie ma, ale jest pewne, że Polska pozostała pod tym względem w unijnym ogonie – tak jak nieprzerwanie od ponad dekady. W 2023 r., gdy wartość inwestycji wyniosła u nas 17,9 proc. PKB, za nami była tylko Grecja. Średnio w UE stopa inwestycji wynosiła wtedy 22,4 proc.

Dalsza część artykułu pod materiałem wideo

WIDEO"To my powinniśmy". Czarnek wytyka Tuskowi. "Kpina", "skandal"

Nie przeszkodziło to jednak Polsce utrzymać się w ścisłej czołówce najszybciej rozwijających się gospodarek UE. W 2024 r. realny (liczony w cenach stałych) PKB nad Wisłą był o 43 proc. większy niż dekadę wcześniej. Pomijając Irlandię, Maltę i Cypr (czyli raje podatkowe, gdzie PKB zawyżany jest przez dochody zarejestrowanych tam międzynarodowych koncernów), żaden kraj Unii nie odnotował tak szybkiego wzrostu PKB.

![Polska za chwilę będzie bogatsza niż Japonia? Zdumiewające prognozy [ANALIZA]](https://v.wpimg.pl/ZGJiODA4dSYrCzl3bk94M2hTbS0oFnZlP0t1Zm4FaH96EWAiKFg_NS8ZIGomRi83Kx4_ajFYdSY6AGAycBs-LjkZIyU4Gz8qKAwra3AFPiR9DykibFFvJS9EeyVyBHd_K156aXJWaCMoC3d0eVE7JmgU)

W czym premier Tusk zgadza się z premierem Morawieckim

Mimo to także obecny premier uważa, że to właśnie dzięki mobilizacji inwestycyjnej Polska będzie miała szanse przegonić tych, "którzy do niedawna patrzyli na nas z góry". W lutym Donald Tusk zapowiedział, że 2025 r. będzie "rokiem przełomu", charakteryzującym się wzrostem nakładów inwestycyjnych "nawet do 700 mld zł". To jednak tylko początek, bo wielkie inwestycje publiczne dopiero się rozpoczynają. Jednocześnie zapowiedziana przez premiera deregulacja gospodarki ma rozruszać inwestycje przedsiębiorstw.

![Deregulacja jest tematem zastępczym? Polska ma większe problemy [ANALIZA]](https://v.wpimg.pl/Y2FlMTc3dlMnDjtnTEh7RmRWbz0KEXUQM053dkwCawp2FGIyCl88QCMcInoEQSxCJxs9ehNfdlM2BWIiUhw9WzUcITUaHDxfJAkpewZROwAnDnhjTlduCnVBeWACBXQKcwh0eVNVOFEnCXxjVABpAmQR)

To, że niska stopa inwestycji nie była jak dotąd hamulcem rozwoju polskiej gospodarki, nie daje oczywiście gwarancji, że tak będzie również w przyszłości. Być może więc przełom inwestycyjny, który zapowiada Donald Tusk, jest konieczny, by Polska utrzymała się na ścieżce szybkiego rozwoju? Odpowiedź na to pytanie wymaga zrozumienia, dlaczego dotychczas ta recepta była błędna.

Oto kilka hipotez. Po pierwsze, nie można wykluczyć, że gdyby aktywność inwestycyjna była wyższa, PKB Polski rósłby jeszcze szybciej. Po drugie, być może inwestycje nie są aż tak ważne dla tempa wzrostu gospodarczego, jak się często uważa. Po trzecie, możemy mieć kłopot z dobrym (tzn. porównywalnym w czasie i między krajami) pomiarem wartości inwestycji i w rzeczywistości była ona wyższa, niż sugerują oficjalne dane.

Wygląda na to, że w każdej z tych hipotez jest ziarno prawdy. Co do zasady, inwestycje mają znaczenie dla wzrostu gospodarczego, bo tworzą zasób kapitału, który – obok zasobu pracy – stanowi główny czynnik produkcji. Do tego inwestycje pozwalają zwiększać produktywność kapitału i pracy. Ale nie wszystkie mają równie duże znaczenie. Niska stopa inwestycji w Polsce częściowo wynika zaś z tego, że wyjątkowo mało jest akurat tych o stosunkowo niewielkim znaczeniu. Ponadto, dotychczasowy model rozwoju polskiej gospodarki pozwalał na szybki wzrost przy relatywnie niskiej stopie nawet tych ważnych inwestycji. Istnieją jednak dobre powody, aby sądzić, że ten model zacznie zawodzić, a nakłady na środki trwałe warto zwiększyć.

Mieszkania są drogie? I tak wydajemy na nie mało

Inwestycje można podzielić ze względu na to, kto ich dokonuje. W Polsce w dekadzie do 2023 r. nakłady brutto na środki trwałe w sektorze publicznym wyniosły średnio 4,3 proc. PKB. W UE to wynik ponadprzeciętny. Intensywność procesów inwestycyjnych, na które bezpośrednio wpływać może rząd – i której zwiększenie zapowiada też Donald Tusk – była więc relatywnie wysoka. To częściowo wynik dostępności funduszy z UE, ale nie tylko. Wyprzedzamy bowiem pod tym względem także niektóre kraje naszego regionu.

!["Tektoniczna zmiana w Niemczech". Szykują potężną finansową bazookę [ANALIZA]](https://v.wpimg.pl/ODkxNTNmYCUKGjhnYRZtMElCbD0nT2NmHlp0dmFcfXxbAGEyJwEqNg4IIXopHzo0Cg8-ej4BYCUbEWEif0IrLRgIIjU3QiopCR0qe3kPLCANQXlgY1h2c19VemUsC2J9Xht8eStYfHxSSXtnKAt5J0kF)

Stopa inwestycji w sektorze prywatnym wynosiła w Polsce w ostatniej dekadzie przeciętnie 14,1 proc. PKB, o 4 pkt proc. mniej niż średnio w UE. Źródła tej różnicy zmieniały się na przestrzeni lat, ale ostatnio wynikała ona w połowie z niskiej stopy inwestycji przedsiębiorstw (z uwzględnieniem spółek z udziałem Skarbu Państwa) i niskiej stopy inwestycji gospodarstw domowych.

W przypadku gospodarstw domowych chodzi głównie o wydatki mieszkaniowe (na zakup lub budowę nieruchomości oraz na remonty). Jak wyliczali w niedawnej analizie ekonomiści z banku PKO BP, nakłady na mieszkania w 2024 roku:

- w Polsce stanowiły tylko 2 proc. PKB,

- w Niemczech sięgały 6,5 proc. PKB,

- a w Czechach 5,9 proc. PKB.

Jak to rozumieć? Nieruchomości w Polsce w ostatnich latach bardzo szybko drożały, ale – relatywnie do dochodów – pozostają tańsze niż w wielu innych krajach UE. Po drugie, zasób nieruchomości mieszkaniowych nad Wisłą jest wciąż mniejszy niż średnio w Europie (w przeliczeniu na 1000 mieszkańców), a do tego przeciętne mieszkanie jest niewielkie.

– Inwestycje w mieszkania mają wpływ na potencjał wzrostu gospodarki o tyle, o ile przekładają się na mobilność pracowników. Ale ogólnie mają znaczenie dla jakości życia, a nie dla wzrostu gospodarczego – tłumaczy money.pl Urszula Kryńska, ekonomistka z PKO BP, główna autorka wspomnianego raportu.

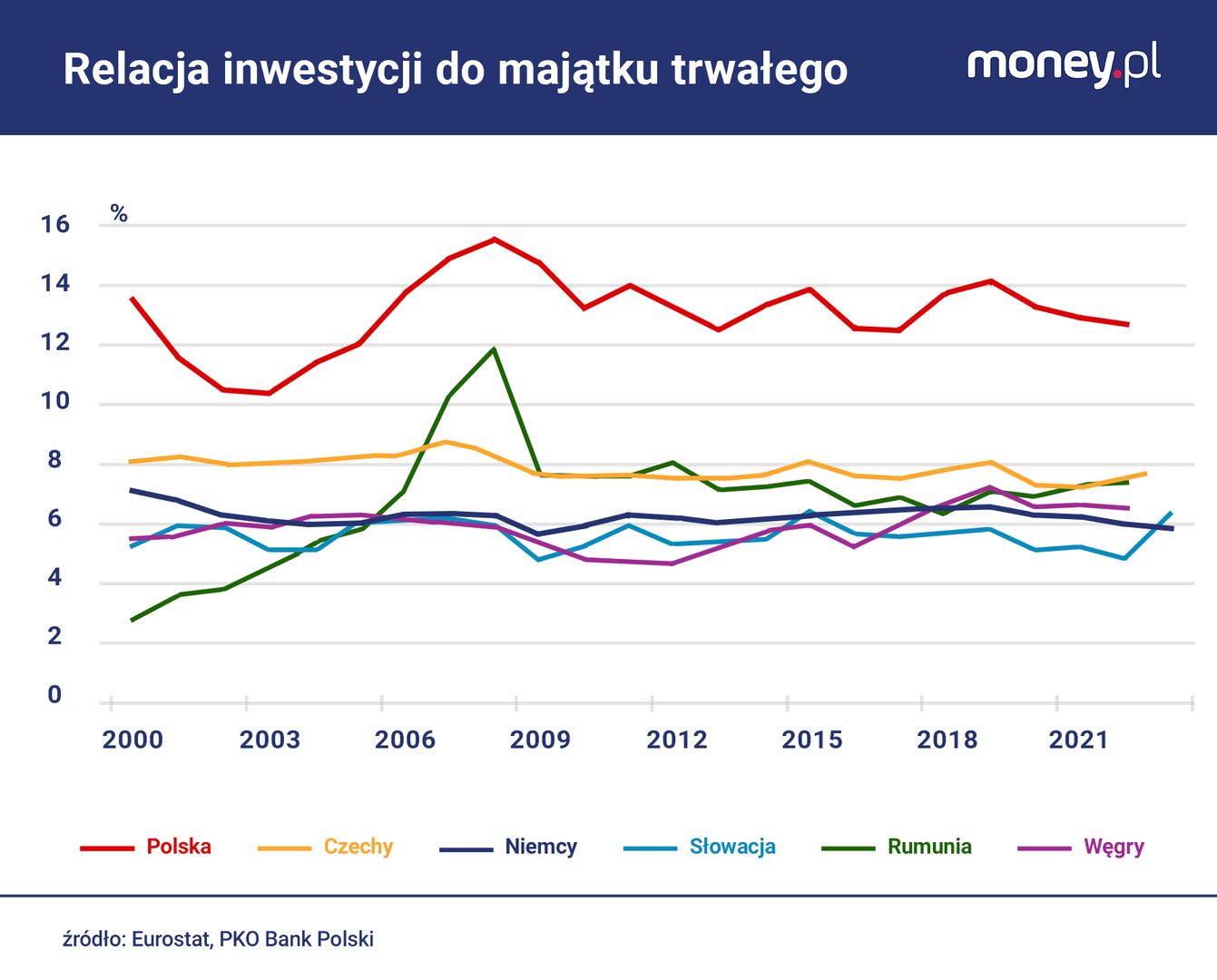

Bardziej niepokoić może niska stopa inwestycji przedsiębiorstw, ale i to zjawisko nie jest jednoznacznie złe. Z jednej strony Polska ma mały zasób majątku trwałego: budynków, maszyn oraz tzw. wartości niematerialnych i prawnych, np. patentów, licencji itp. To pociąga za sobą niskie inwestycje odtworzeniowe, czyli zapewniające utrzymanie majątku produkcyjnego na niezmienionym poziomie. Inaczej mówiąc, w Polsce potrzeba mniejszych nakładów inwestycyjnych, aby ten majątek przyrastał niż średnio w UE. – W Polsce roczne inwestycje stanowią ponad 12 proc. wartości zakumulowanych środków trwałych, wobec 6-7 proc. w innych państwach regionu – wyliczają analitycy PKO BP.

Polskie firmy nie inwestują, bo nie muszą

To prowokuje pytanie, dlaczego majątek produkcyjny w Polsce jest niewielki. I dlaczego ponadprzeciętne tempo rozwoju gospodarki nie zachęcało firm do szybkiego zwiększania tego majątku w oczekiwaniu na wysokie stopy zwrotu. Wyjaśnieniem jest przede wszystkim struktura sektorowa polskiej gospodarki. Ekonomiści z CASE w raporcie z 2021 r. wskazywali na przykład, że od innych krajów regionu Polskę odróżnia wielkość rynku wewnętrznego. To pociąga za sobą mniejszą otwartość na handel międzynarodowy i mniejszą rolę kapitałochłonnego przemysłu, a zarazem większą rolę handlu i usług. Te ostatnie sektory wszędzie w UE charakteryzują się niższą stopą inwestycji.

Według szacunków CASE, gdyby pod względem struktury sektorowej polska gospodarka nie różniła się od Czech, Słowacji i Węgier, to w latach 2013-2019 stopa inwestycji nad Wisłą byłaby o 2,2 pkt proc. wyższa niż była faktycznie. A gdyby polski PKB był tworzony w tych samych sektorach co średnio w UE, stopa inwestycji w tamtym okresie byłaby wyższa o 1,6 pkt proc.

Urszula Kryńska zauważa w tym kontekście, że usługi – w tym nowoczesny sektor usług dla biznesu - odgrywają też coraz większą rolę w polskim eksporcie. - To pożądany kierunek rozwoju gospodarki, który generuje sporo wartości dodanej (PKB), ale nie pociąga za sobą dużej aktywności inwestycyjnej. W naturalny sposób zaniża to więc standardowo liczoną stopę inwestycji – tłumaczy.

Cenowa anomalia. Inwestycje tanieją relatywnie do konsumpcji

Struktura sektorowa nie tłumaczy jednak w pełni niskiej na tle UE stopy inwestycji przedsiębiorstw w Polsce. Nawet gdyby porównywać firmy z tych samych sektorów, to nad Wisłą ich stopy inwestycji są niższe niż średnio w UE. Dotyczy to też również sektora IT oraz różnych gałęzi przemysłu przetwórczego, które na ogół są kapitałochłonne. Dlaczego?

Częściowo można to tłumaczyć wspomnianym wcześniej małym zasobem majątku produkcyjnego. Ale znaczenie ma też to, jaki był dotąd nasz model rozwoju. Polska charakteryzowała się dużym napływem bezpośrednich inwestycji zagranicznych. Działające nad Wisłą przedsiębiorstwa, często spółki-córki zachodnich korporacji, nie musiały inwestować w badania i rozwój nowych technologii.

Ekonomiści z Polskiego Instytutu Ekonomicznego w raporcie sprzed roku tłumaczyli z kolei, że tylko część zakupów aktywów niematerialnych zaliczana jest w statystyce do inwestycji. Przykładowo, nakłady na oprogramowanie i na patenty są uważane za inwestycje, ale wydatki na szkolenia pracowników lub na badania rynku i projektowanie już nie. Być może polskie firmy relatywnie więcej niż inne wydają na ten drugi rodzaj aktywów, a mniej na pierwszy. Jeśli zaliczyć te nakłady do inwestycji, ich stopa w Polsce rzeczywiście byłaby wyższa – ale nadal należałaby do najniższych w UE.

Urszula Kryńska zwraca uwagę na jeszcze jedną "anomalię", która komplikuje analizę natężenia procesów inwestycyjnych. Otóż w Polsce, podobnie jak w Czechach i Rumunii, ale inaczej niż np. w Niemczech i na Słowacji, ceny dóbr inwestycyjnych (np. maszyny) rosły wolniej niż ogół cen w gospodarce. W rezultacie nominalny PKB zwiększał się szybciej niż wartość nakładów na środki trwałe.

Gdyby nie ta różnica, tzn. gdyby ceny wszystkich dóbr rosły w tym samym tempie, stopa inwestycji w 2024 r. wynosiłaby w Polsce 22,6 proc. PKB. To nawet więcej, niż w Niemczech - licząc w ten sam sposób - ale wciąż radykalnie mniej, niż np. w Czechach. Przede wszystkim jednak nie jest jasne, z czego wynikał relatywnie wolny wzrost cen dóbr inwestycyjnych nad Wisłą. Być może właśnie z niskiego popytu na nie.

Inwestycje w ludzi ważniejsze niż w maszyny

Wszystkie wymienione dotąd wyjaśnienia niskiej (według oficjalnych danych) stopy inwestycji w Polsce prowadzą do wniosku, że nie należy się tym zanadto przejmować.

Nie ma sensu fetyszyzować inwestycji jako celu polityki gospodarczej – podsumowuje w rozmowie z money.pl dr Maciej Bukowski, prezes think-tanku WiseEuropa.

– Stopa inwestycji to kwestia struktury i etapu rozwoju gospodarki. A nie istnieje jedna, idealna struktura gospodarki, do której powinno się dążyć – przyznaje dr Marcin Mazurek, główny ekonomista mBanku.

Mimo to istnieje kilka powodów, aby sądzić, że rola inwestycji w napędzaniu polskiej gospodarki będzie rosła, a polityka rządu, która będzie aktywności inwestycyjnej sprzyjała, jest wskazana.

Ekonomiści z CASE zwracają uwagę na to, że produktywność pracy w Polsce – choć wyraźnie niższa niż średnio w UE – jest wyższa, niż uzasadnia zasób kapitału (majątku produkcyjnego) w przeliczeniu na pracownika. Jedną z przyczyn jest – znów – struktura sektorowa gospodarki. Inną jednak jest jakość kapitału ludzkiego – wykształcenie, umiejętności i zdrowie pracowników. Rzecz w tym, że nakładów na kapitał ludzki nie zalicza się do inwestycji, choć – jak tłumaczy money.pl dr Wojciech Paczos, ekonomista z Uniwersytetu w Cardiff – były one nawet ważniejsze dla rozwoju gospodarki niż nakłady na kapitał fizyczny.

To jednak może się zmienić. Z powodów demograficznych liczba pracowników w Polsce już nie rośnie, a prawdopodobnie będzie malała. Kapitału ludzkiego (pojedynczych pracowników) nie da się zwiększać w nieskończoność. To oznacza, że dalszy wzrost produktywności pracowników będzie możliwy o tyle, o ile zwiększało będzie się tzw. techniczne uzbrojenie pracy (kapitał na zatrudnionego). – Zapewniony przez inwestycje w automatyzację i wykorzystanie nowoczesnych technologii (np. AI) wzrost wydajności, umożliwiłby nam kontynuację szybkiego wzrostu gospodarczego – przekonuje Urszula Kryńska.

Starzenie się ludności i spadek liczby pracowników będzie też prowadził do wzrostu wynagrodzeń i kosztów pracy. To może hamować napływ bezpośrednich inwestycji, które zapewniały nam transfer technologii. Niskie nakłady na badania i rozwój, które dotąd uchodziły nam na sucho, mogą faktycznie stać się hamulcem wzrostu.

Małe nie zawsze jest piękne. Potrzeba konsolidacji firm

Na szczęście wśród czynników, które obniżały dotąd stopę inwestycji w Polsce, są takie, które można relatywnie łatwo usunąć, np. rozdrobnienie sektora przedsiębiorstw. Pod względem liczby dużych i średnich firm w przeliczeniu na 1000 mieszkańców Polska jest w ogonie UE. Tymczasem to właśnie takie podmioty inwestują więcej niż pozostałe. Starzenie się ludności i malejąca dostępność pracowników powinny sprzyjać konsolidacji sektora przedsiębiorstw. A pomóc może w tym rząd, likwidując przepisy, które osłabiają bodźce do wzrostu firm.

Szacunki ekonomistów z CASE sugerują z kolei, że rząd może przyczynić się do wzrostu aktywności inwestycyjnej, poprawiając jakość otoczenia dla biznesu. Według nich za spadek stopy inwestycji po 2015 r. w jakimś stopniu odpowiadał bowiem wzrost ryzyka prowadzenia działalności gospodarczej, związany m.in. z osłabieniem praworządności oraz niepewnością regulacyjną. Patrząc z tej perspektywy, inicjatywa deregulacyjna premiera Tuska może być wartościowa.

Grzegorz Siemionczyk, główny analityk money.pl

Grzegorz Siemionczyk od 2024 r. jest dziennikarzem ekonomicznym i głównym analitykiem money.pl. Prowadzi cykl publicystyczny "Ring ekonomiczny money.pl". Wcześniej przez 16 lat związany z "Parkietem" i "Rzeczpospolitą". Laureat Grand Press Economy w 2020 r. oraz Nagrody Dziennikarskiej im. Mariana Krzaka w 2023 r. Był też kilkakrotnie nagradzany w konkursie NBP im. Władysława Grabskiego, m.in. w 2020 r. za najlepszy wywiad.