Artykuł jest wprowadzeniem do 18. edycji projektu #RingEkonomiczny money.pl. To format dyskusji na ważne, ale kontrowersyjne tematy społeczne i ekonomiczne. Tym razem debatujemy o tym, jak finansować inwestycje Polski w obronność, w szczególności zaś o tym, czy rząd powinien sięgnąć po pożyczkę z unijnego programu SAFE. Równolegle z niniejszym tekstem publikujemy dwugłos w tej sprawie Pawła Wojciechowskiego, prezesa Instytutu Finansów Publicznych, i dr. Jana Czarzastego, ekonomisty ze Szkoły Głównej Handlowej.

W parlamencie trwają prace nad ustawą, która pozwoli Polsce skorzystać z SAFE, czyli unijnego programu finansowania inwestycji w obronność. W czwartek projekt ustawy przyjął z poprawkami Senat, kierując go z powrotem do Sejmu.

Program SAFE został powołany do życia w maju 2025 r., gdy Polska pełniła tzw. prezydencję w Radzie Unii Europejskiej. Ma pozwolić krajom członkowskim na pożyczenie do 150 mld euro na zwiększenie zdolności obronnych. Od początku było wiadomo, że Polska będzie tym kredytem najbardziej zainteresowana. Plan inwestycyjny rządu, zakładający wykorzystanie nawet 43,7 mld euro, zatwierdziła już Komisja Europejska. Inne kraje UE, które wnioskują o pożyczki z SAFE, chcą sięgnąć po maksymalnie 15-17 mld euro (Rumunia, Włochy).

Choć o rządowych planach skorzystania z SAFE wiadomo od wielu miesięcy, pracom nad stosowną ustawą towarzyszą polityczne spory. Opozycja twierdzi, że zaciąganie pożyczki w obcej walucie, z terminem spłaty sięgającym 45 lat, jest ryzykowne, a finansowanie zbrojeń krajowymi obligacjami byłoby na dłuższą metę tańsze. W istocie jednak najważniejsze argumenty przeciwników tej pożyczki nie dotyczą kwestii ekonomicznych.

Strach przed naciskami z Brukseli

Chodzi m.in. o to, że program ten – tak jak inne dotacje i pożyczki z UE - jest objęty mechanizmem warunkowości. Finansowanie może zostać wstrzymane, jeśli KE uzna, że pieniądze są źle wykorzystywane. Opozycja podejrzewa, że ten mechanizm może w przyszłości służyć Brukseli do szantażowania rządu. To jednak jest wątpliwe, choćby dlatego, że kredyt z SAFE ma zostać uruchomiony bardzo szybko, na długo przed przyszłorocznymi wyborami parlamentarnymi. Jeszcze innym źródłem krytyki jest to, że SAFE osłabi stosunki Polski z USA, bo środki z tego programu w 65 proc. będzie trzeba wydać w Europie.

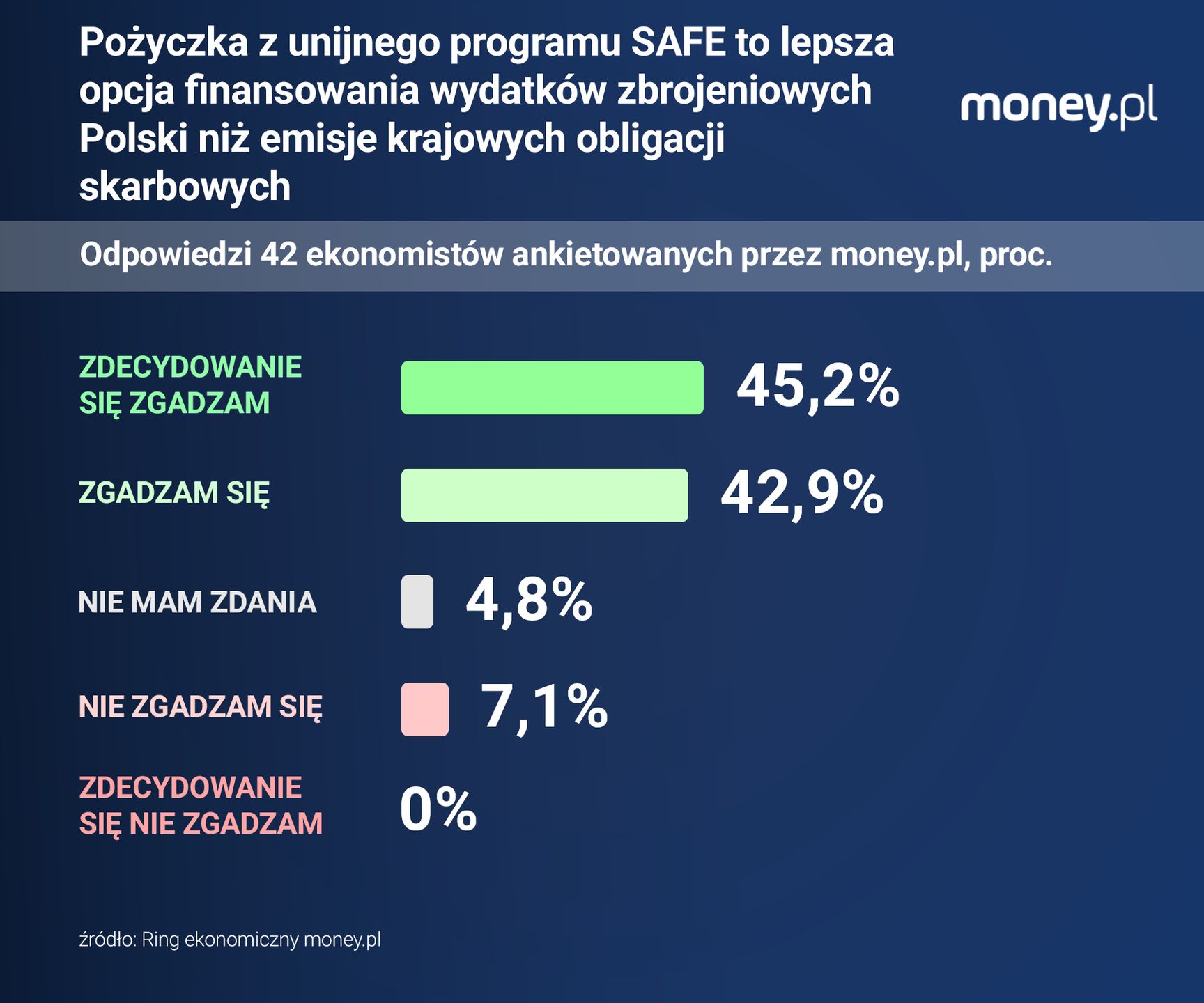

Taka linia krytyki wykorzystania SAFE nie dziwi, bo rachunek ekonomiczny jest - jak sugeruje ankieta money.pl wśród szerokiego grona ekonomistów - dość jednoznaczny. Spośród jej 42 uczestników aż 37 (czyli 88 proc.) zgodziło się z tym, że "pożyczka z unijnego programu SAFE to lepsza opcja finansowania wydatków zbrojeniowych Polski niż emisje krajowych obligacji". Odmiennego zdania były trzy osoby (7 proc.), a pozostałe dwie były niezdecydowane.

- Finansowanie wydatków zbrojeniowych w ramach programu SAFE jest korzystne z kilku powodów. Najważniejszym z nich jest niskie oprocentowanie tej pożyczki oraz długi termin spłaty, co pozwala zaoszczędzić miliardy złotych na obsłudze zadłużenia – mówi prof. Michał Rubaszek, wykładowca Szkoły Głównej Handlowej.

O jakich oszczędnościach mowa? Możliwe są jedynie przybliżone szacunki. Pożyczka z SAFE będzie miała zmienne oprocentowanie, uzależnione od kosztów zadłużania się Unii Europejskiej. W pierwszym roku, według informacji Ministerstwa Finansów, będzie ono wynosiło 3,17 proc. Gdyby polski rząd chciał tę kwotę pożyczyć na rynku, musiałby polegać na emisjach obligacji BGK na rzecz Funduszu Wsparcia Sił Zbrojnych - które są oprocentowane nieco wyżej niż obligacje skarbowe. Zobowiązania FWSZ nie są bowiem zaliczane do państwowego długu publicznego, do którego odnoszą się krajowe limity zadłużenia. Oprocentowanie tych papierów byłoby z pewnością wyższe niż kredytu z UE, szczególnie, gdyby BGK chciał pożyczyć równowartość 44 mld euro w krótkim czasie. Obligacje te trzeba by też rolować (spłacać z emisji nowych), ponieważ chętnych na papiery o terminie zapadalności rzędu 45 lat trudno byłoby znaleźć. Po ile BGK będzie mógł pożyczać w przyszłości, trudno jednak przewidzieć.

![Efekt śnieżnej kuli. Rząd ma cztery lata, żeby uniknąć spirali zadłużenia [ANALIZA]](https://v.wpimg.pl/MjA4ZTk1YgsgVixnREpvHmMOeD0CE2FINBZgdkQAf1JxTHUyAl0oGCRENXoMQzgaIEMqehtdYgsxXXUiWh4pAzJENjUSHigHI1E-ew5VfF92UjlsRgcpDCIZbmNeV2BSJVA5eV0GKVhxDD9tXlN7CWNJ)

Prof. Rubaszek zwraca w tym kontekście uwagę na to, że skłonność inwestorów do kupowania polskich obligacji będzie zależała m.in. od bezpieczeństwa Polski. W razie zagrożenia, koszty obsługi długu byłyby wyższe niż dziś. - Posiadaczem długu zaciągniętego w ramach SAFE jest Unia Europejska, czyli bardzo stabilny i przewidywalny inwestor. Ta wiarygodność kredytobiorcy jest szczególnie istotna w niekorzystnym scenariuszu wzrostu zagrożenia konfliktem zbrojnym w Polsce, które jest przecież podstawowym powodem wydatków militarnych – tłumaczy ekonomista.

Nawet ostrożne szacunki pokazują oszczędności

Paweł Wojciechowski, prezes Instytutu Finansów Publicznych, w opinii dla money.pl wylicza, że kredyt z SAFE może pozwolić Polsce na oszczędność rzędu 30-60 mld zł (to dzisiejsza wartość strumienia oszczędności z kilkudziesięciu lat). Podkreśla jednak, że wahania kursu złotego oraz stóp procentowych w Polsce i w strefie euro, mogą tę korzyść zmniejszyć, a zabezpieczenie pożyczki przed ryzykiem kursowym byłoby kosztowne. Marcin Mazurek, główny ekonomista mBanku, we wpisie na portalu LinkedIn szacuje z kolei, że pożyczenie 44 mld euro z SAFE zamiast na rynku finansowym, będzie tańsze o około 27 mld zł (znów licząc w dzisiejszych złotych). To jednak, jak zaznacza, szacunek konserwatywny.

Uczestnicy naszej sondy podkreślają też, że pożyczka z SAFE sfinansuje tylko ułamek inwestycji w obronność, które planuje polski rząd. Kwota 44 mld euro, przy dzisiejszym kursie walutowym, to równowartość 4,8 proc. ubiegłorocznego PKB Polski i około 4,5 proc. tegorocznego PKB. Tymczasem wydatki na obronność sięgać mają 5 proc. PKB rocznie – przez wiele lat. Kredyt z UE nie jest więc ściśle rzecz biorąc alternatywą dla emisji obligacji – ani skarbowych, ani przez BGK na rzecz FWSZ – tylko ich uzupełnieniem.

Patrząc z tej perspektywy, instrument ten pozwala Polsce na dywersyfikację zobowiązań, co osłabia argument, że błędem jest pożyczanie w walucie obcej. Szczególnie, że dużą część uzbrojenia lub jego komponentów kupujemy wciąż za granicą. Nawet jeśli, jak zapowiada rząd, pożyczka z SAFE w 80 proc. będzie wydana w kraju – w czym w praktyce przeszkodzić mogą ograniczone moce wytwórcze polskiego przemysłu zbrojeniowego – import będzie nadal realizowany. Pieniądze z SAFE, nawet jeśli nie bezpośrednio, pozwolą te zakupy finansować bez konieczności wymiany złotego na euro na rynku, co mogłoby mieć skutki uboczne.

- Jedną z mniej oczywistych zalet finansowania inwestycji zbrojeniowych na poziomie unijnym jest to, że potencjalnie mogą one zwiększyć współpracę militarną między krajami UE. To pośrednio stanowi gwarancję bezpieczeństwa w sytuacjach zagrożenia – dodaje prof. Michał Rubaszek.

Oto pomysł, żeby odsetki od długu zostały w Polsce

Co na to przeciwnicy kredytu z SAFE? Jak już zauważyliśmy, wśród ekonomistów nie jest łatwo ich znaleźć. Wątpliwości dotyczą głównie kwestii ryzyka walutowego, do którego już się odnieśliśmy. Silniejszy argument wysuwa Piotr Soroczyński, główny ekonomista Krajowej Izby Gospodarczej.

- Finansowanie wydatków zbrojeniowych Polski powinno być realizowane przez emisje krajowych obligacji skarbowych - detalicznych skierowanych do ludności i firm – przekonuje. - Na polskim rynku istnieje znacząca nadpłynność. Gospodarstwa domowe i przedsiębiorstwa dostają fatalnie niskie odsetki od depozytów w bankach. Takie obligacje byłyby więc dla nich dobrą alternatywą. Zaledwie 10 proc. kwoty, która znajduje się na rachunkach bankowych, wystarczyłoby do zastąpienia SAFE – wyjaśnia. Taki sposób finansowania zbrojeń sprawiłby, że odsetki od zadłużenia zostawałyby w Polsce, zamiast trafiać za granicę, i częściowo wracałyby do budżetu dzięki podatkowi od zysków kapitałowych.

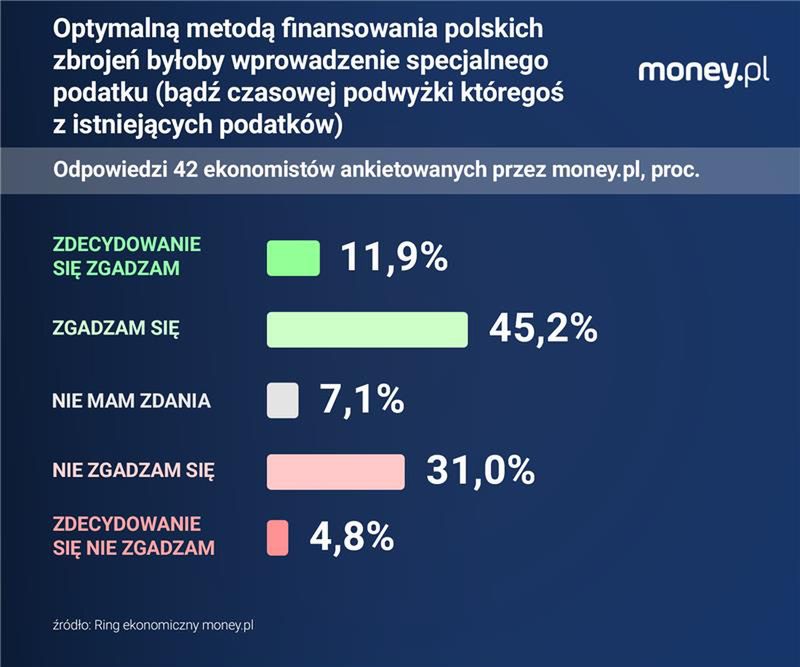

Warto jednak podkreślić, że część spośród ekonomistów, którzy zgodzili się z tezą, że pożyczka z SAFE jest dla rządu bardziej opłacalna niż pożyczka na rynku kapitałowym, preferowałaby jeszcze inny sposób finansowania zbrojeń: przez podatki.

Z propozycją finansowania polskich zbrojeń specjalnym podatkiem (bądź czasową podwyżką któregoś z istniejących podatków) zgodziło się 57 proc. ankietowanych. Głosów przeciwnych było 36 proc. Argumenty zwolenników i przeciwników podatkowego finansowania obronności przedstawimy za tydzień.

Grzegorz Siemionczyk, główny analityk money.pl

Grzegorz Siemionczyk od 2024 r. jest dziennikarzem ekonomicznym i głównym analitykiem money.pl. Prowadzi cykl publicystyczny "Ring ekonomiczny money.pl". Wcześniej przez 16 lat związany z "Parkietem" i "Rzeczpospolitą". Laureat Grand Press Economy w 2020 r. oraz Nagrody Dziennikarskiej im. Mariana Krzaka w 2023 r. Był też kilkakrotnie nagradzany w konkursie NBP im. Władysława Grabskiego, m.in. w 2020 r. za najlepszy wywiad.