![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

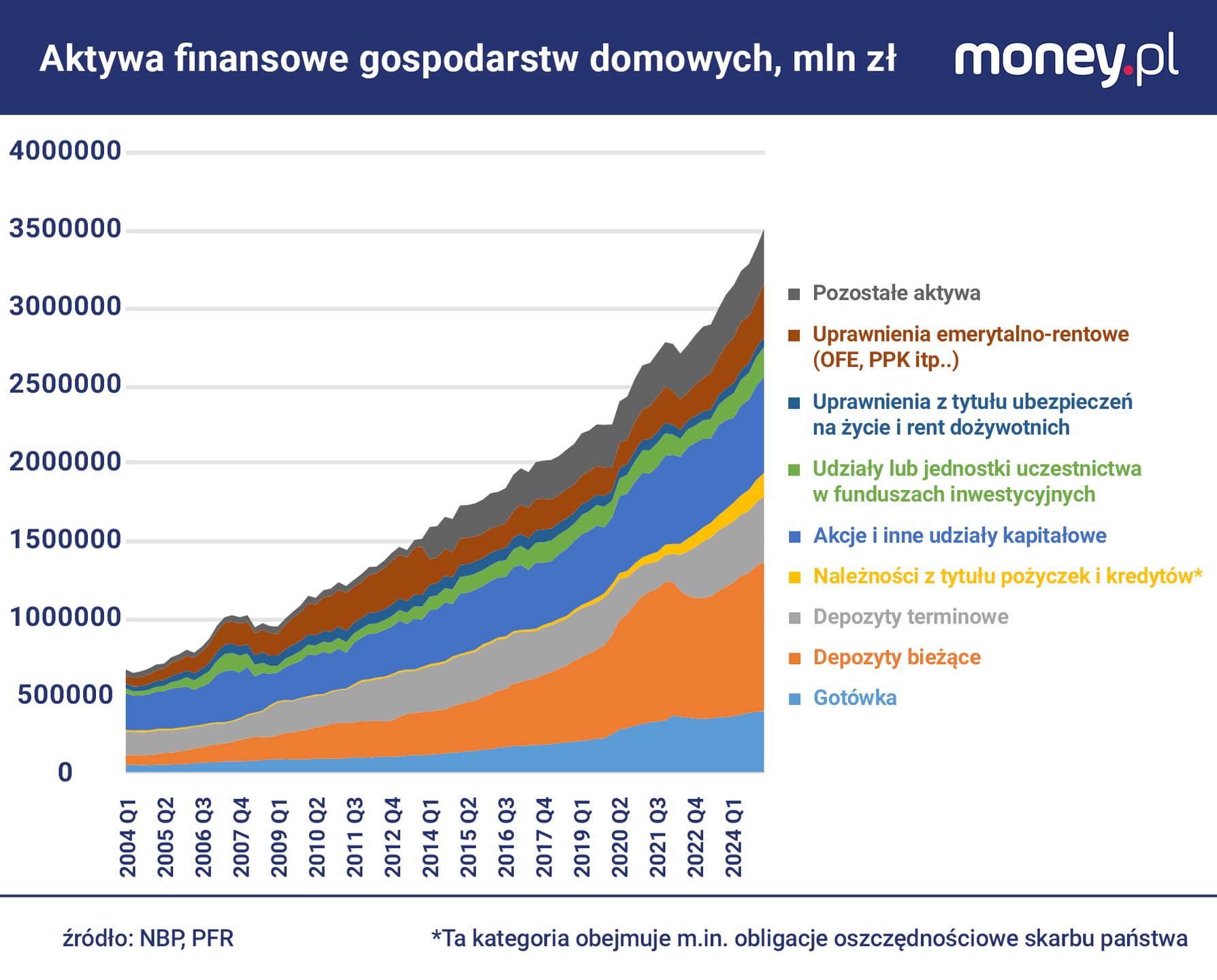

W I kwartale 2025 r. oszczędności gospodarstw domowych po raz pierwszy w historii przebiły 3,5 bln zł – wynika z danych Narodowego Banku Polskiego i Polskiego Funduszu Rozwoju. W ciągu kwartału suma ta zwiększyła się o 116,2 mld zł, co jest trzecim wynikiem w ponad 20-letniej historii tych danych. Lepsze były tylko II i IV kwartał 2020 r., gdy za sprawą pandemicznych obostrzeń Polacy mieli ograniczone możliwości wydawania swoich dochodów.

Aktywa finansowe gospodarstw domowych zwiększyły się też wyraźnie bardziej niż ich dochody oraz wydatki. Te pierwsze w ciągu kwartału urosły o 3,4 proc., a w ciągu roku - o 11,5 proc. Dla porównania, suma wynagrodzeń, które otrzymali wszyscy pracujący w Polsce, zwiększyła się w I kwartale nominalnie o niespełna 9 proc. rok do roku, a wydatki konsumpcyjne - o 8,2 proc. rok do roku. Co więcej, przyrost oszczędności przewyższył wzrost płac po raz pierwszy od niemal czterech lat.

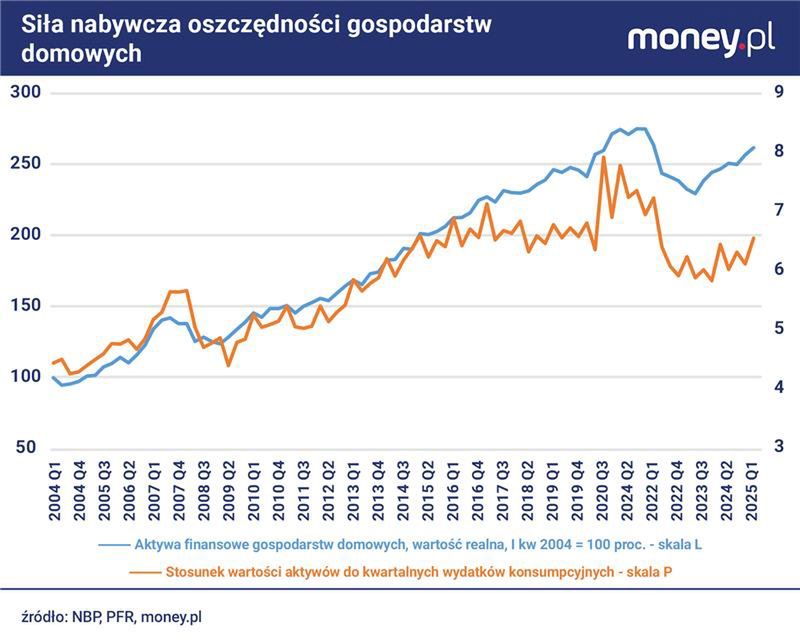

Te dane sugerują, że gospodarstwa domowe odbudowują bufor oszczędności, który został naruszony w okresie wysokiej inflacji, szczególnie w 2022 r. Wzrost dochodów Polaków nie nadążał wtedy za wzrostem cen, co wymuszało "przejadanie" oszczędności. Dodatkowo zaś inflacja erodowała realną wartość (siłę nabywczą) pozostałych oszczędności. Wzrost płac zaczął przewyższać inflację dopiero pod koniec 2023 r., a miniony rok był pod tym względem rekordowy.

Rekord na wyciągnięcie ręki

W I kwartale 2025 r. odbudowa realnej wartości oszczędności nie była jednak jeszcze zakończona. Siła nabywcza zakumulowanych przez gospodarstwa domowe aktywów finansowych osiągnęła szczyt w IV kwartale 2021 r. W najgorszym momencie - półtora roku później - była już o 16 proc. niższa. Obecnie jest już tylko o niespełna 5 proc. poniżej historycznego maksimum. Jego wyrównanie, przy obecnych tendencjach, jest kwestią dwóch kwartałów.

Podobny obraz wyłania się z porównania wartości oszczędności gospodarstw domowych do ich kwartalnych wydatków konsumpcyjnych. W okresie pandemii aktywa finansowe były w stanie pokryć nawet osiem kwartałów konsumpcji, ale była to sytuacja nietypowa. W "normalnych" czasach, gdy wydatków nie tłumiły restrykcje, rekordowy był przełom 2016 i 2017 r. Wówczas oszczędności wystarczały na sfinansowanie około 6,7 kwartału wydatków. W ostatnich kwartałach ta miara siły nabywczej aktywów finansowych oscylowała wokół 6,3 kwartału.

Z drugiej strony, od kilku lat praktycznie nie zmienia się poziom zadłużenia gospodarstw domowych. To oznacza, że aktywa w ujęciu netto - czyli pomniejszone o zobowiązania - przyrastają szybciej niż w ujęciu brutto. Według danych PFR na koniec I kwartału aktywa netto były o 14,6 proc. większe niż rok wcześniej i o 4,3 proc. większe niż na koniec 2024 r.

Polacy pokochali obligacje skarbowe

Jakie klasy aktywów w największym stopniu odpowiadają za przyrost wartości oszczędności gospodarstw domowych? W ekspresowym tempie rosną przede wszystkim ich należności z tytułu pożyczek i kredytów. Do tej tajemniczej kategorii NBP zalicza obligacje oszczędnościowe, czyli obligacje skarbowe przeznaczone dla klientów indywidualnych. Polacy utrzymują w tego rodzaju instrumentach ponad 155 mld zł, o niemal 31 proc. więcej niż w I kwartale 2024 r. i aż pięciokrotnie więcej niż pięć lat temu. Ich atrakcyjność wynika m.in. z wysokiego oprocentowania relatywnie do depozytów w bankach, przy podobnym poziomie bezpieczeństwa.

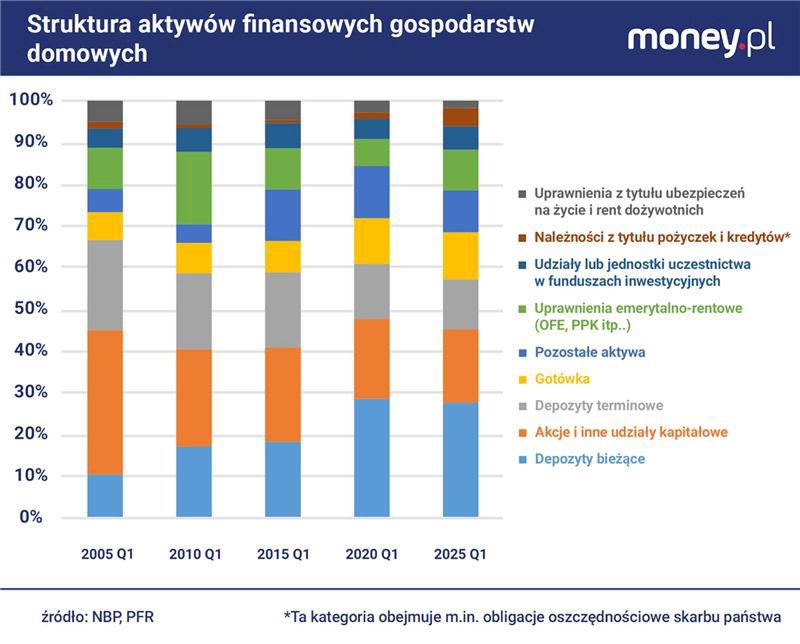

Obecnie należności z tytułu pożyczek i kredytów odpowiadają za 3,5 proc. oszczędności gospodarstw domowych w Polsce, w porównaniu do niespełna 1 proc. przed pandemią COVID-19. To wynik kilkakrotnie wyższy niż średnio w UE (1,1 proc.).

Niemal równie szybko co wartość obligacji oszczędnościowych zwiększa się kwota, którą polskie gospodarstwa domowe utrzymują w funduszach inwestycyjnych. W I kwartale 2025 r. posiadali jednostki uczestnictwa warte niemal 197 mld zł, o 25,8 proc. więcej niż przed rokiem. Dzięki dobrej koniunkturze na rynkach finansowych udział tych instrumentów w aktywach Polaków od kilku kwartałów rośnie, ale wciąż jest niższy niż jeszcze kilka lat temu. Obecnie wynosi około 5,6 proc., o połowę mniej niż w trakcie hossy przed globalnym kryzysem finansowym z lat 2008-2009.

Do wzrostu wartości oszczędności przyczynia się również coraz większa popularność Pracowniczych Planów Kapitałowych. W tego rodzaju funduszach obecnie (na koniec sierpnia) gospodarstwa domowe odłożyły około 40 mld zł. Dla porównania, w Otwartych Funduszach Emerytalnych utrzymywały niemal 274 mld zł. Łącznie wszelkie uprawnienia emerytalne Polaków warte były na koniec I kwartału 345 mld zł, o niemal 15 proc. więcej niż rok wcześniej. Ich udział w oszczędnościach gospodarstw domowych również rośnie, ale - sięgając 9,8 proc. - wciąż jest radykalnie niższy niż na koniec 2013 r., przed częściowym demontażem OFE (umorzeniem przez rząd znajdujących się w ich portfelach obligacji skarbowych).

W strukturze aktywów finansowych gospodarstw domowych nadal niepodzielnie królują depozyty. Polacy utrzymują w bankach, zarówno na rachunkach bieżących jak i na lokatach terminowych, łącznie blisko 1,4 bln zł. To 39,5 proc. ich całkowitych oszczędności. Ten udział jest zresztą od pewnego czasu zaskakująco niezmienny: na podobnym poziomie utrzymuje się od sześciu lat. Wcześniej przed dekadę powoli się zwiększał, czemu towarzyszyło wypieranie depozytów terminowych przez bieżące w warunkach niskich stóp procentowych.

Wraz z gotówką, depozyty stanowią dokładnie połowę aktywów finansowych Polaków. Bodźcem do tego, aby gospodarstwa domowe bardziej zdywersyfikowały swoje oszczędności, potencjalnie zwiększając uzyskiwane z nich stopy zwrotu, mają być Osobiste Konta Inwestycyjne, których wprowadzenie zapowiedział niedawno rząd.

Grzegorz Siemionczyk, główny analityk money.pl