W 2022 r., który był pod tym względem rekordowy, eksport polskich usług sięgał 91 mld euro, co odpowiadało blisko 14 proc. PKB kraju. Licząc w euro eksport ten systematycznie rósł, ale w dużej mierze za sprawą wzrostu cen.

Jego znaczenie dla polskiej gospodarki w połowie kolejnego roku zaczęło bowiem topnieć. W 2024 r. zagraniczna sprzedaż usług, która wynosiła wtedy niemal 110 mld euro, zmalała do niespełna 13 proc. PKB. W pierwszych trzech kwartałach 2025 r. było to już 12,8 proc. PKB, a IV kwartał - jeśli wierzyć danym z października i listopada - nie był lepszy.

Tak długotrwałe osłabienie koniunktury w branżach usługowych zorientowanych na eksport we współczesnej historii Polski nie ma precedensu. Od 2004 r. eksport usług niemal stale rósł szybciej niż aktywność w całej gospodarce. Stopniowo zwiększał się też udział usług w całkowitym eksporcie Polski, co wpisywało się w zmianę struktury sektorowej gospodarki.

Zniżki eksportu usług relatywnie do PKB zdarzały się na przełomie 2020 i 2021 r. oraz w kilku kwartałach w latach 2008-2009. Ale były wtedy płytsze i bardziej skoncentrowane: ograniczały się do transportu i turystyki.

Szeroko rozumiany sektor usług dla biznesu - obejmujący telekomunikację i informatykę, finanse, prawo, zarządzanie kadrami, marketing itp. - rozwijał się nawet wtedy, tworząc setki tysięcy dobrze płatnych miejsc pracy nad Wisłą (w I kwartale 2025 r. według branżowej organizacji ABSL w sektorze tym pracowało niemal 489 tys. osób, trzykrotnie więcej niż dekadę temu).

Polskie firmy tracą przewagę kosztową

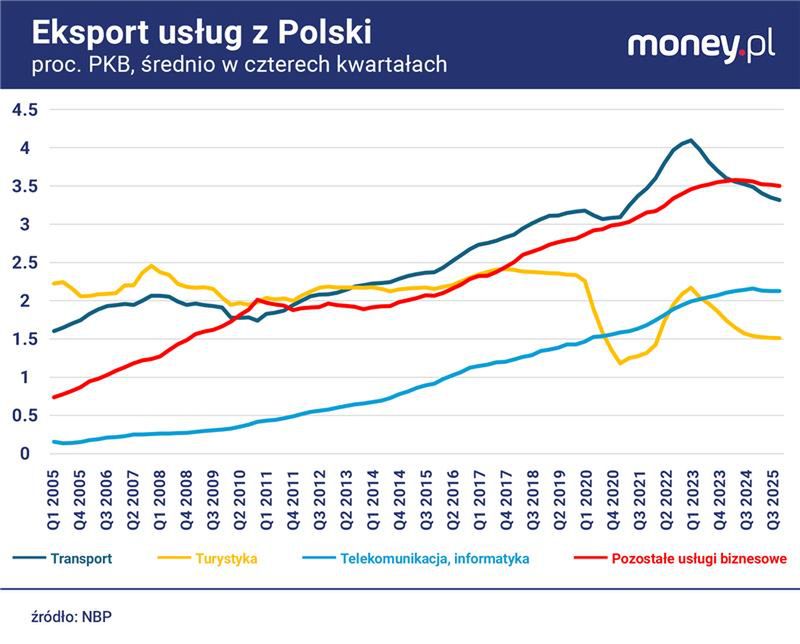

Obecnie głównym hamulcem eksportu usług jest branża transportowa. W ciągu roku do końca III kwartału 2025 r. jej zagraniczne przychody sięgały 3,3 proc. PKB Polski - najmniej od połowy 2021 r.

Dla porównania, w rekordowym pod tym względem II kwartale 2022 r. wartość eksportu usług transportowych dochodziła do 4,3 proc. PKB Polski. Topnieć, w ujęciu realnym, zaczęła pod wpływem stagnacji w gospodarce Niemiec, głównego partnera handlowego Polski, oraz wojny w Ukrainie.

To osłabienie popytu na usługi transportowe ogółem zbiegło się w czasie ze zmianą unijnych regulacji (tzw. Pakiet Mobilności), która obniżyła konkurencyjność cenową polskich przewoźników.

![W tej branży Polacy są potęgą. Ale gonią nas Niemcy i Hiszpanie [ANALIZA]](https://v.wpimg.pl/MjkzZTFiYgsKGCxnaRJvHklAeD0vS2FIHlhgdmlYf1JbAnUyLwUoGA4KNXohGzgaCg0qejYFYgsbE3Uid0YpAxgKNjU_RigHCR8-eyAMKw9STmhiawt9C15XbjByC2BTDUg7eXBRKFhSST9lJF4uCEkH)

Drugim źródłem spadku znaczenia eksportu usług dla polskiej gospodarki jest sektor turystyczny. Zagraniczna sprzedaż tego rodzaju usług (czyli w praktyce przyjazdy cudzoziemców do Polski) w ciągu czterech kwartałów do końca III kwartału 2025 r. stanowiła równowartość 1,5 proc. PKB Polski, podczas gdy przed pandemią COVID-19 sięgała 2,4 proc. PKB.

Osłabienia w eksporcie usług transportowych i turystycznych od kilku kwartałów nie kompensuje już, jak wcześniej, systematyczny rozwój nowocześniejszych sektorów usługowych. Zagraniczne przychody firm świadczących usługi dla biznesu (uwzględniając usługi telekomunikacyjne i informatyczne, klasyfikowane osobno) relatywnie do PKB Polski od ponad dwóch lat stoją w miejscu, a nawet lekko maleją.

Jedną z przyczyn tego stanu rzeczy jest szybki wzrost kosztów pracy w Polsce. Drugą, o bardziej niepokojących implikacjach, może być postępująca na świecie automatyzacja tego rodzaju usług z wykorzystaniem sztucznej inteligencji.

Widać powody do optymizmu

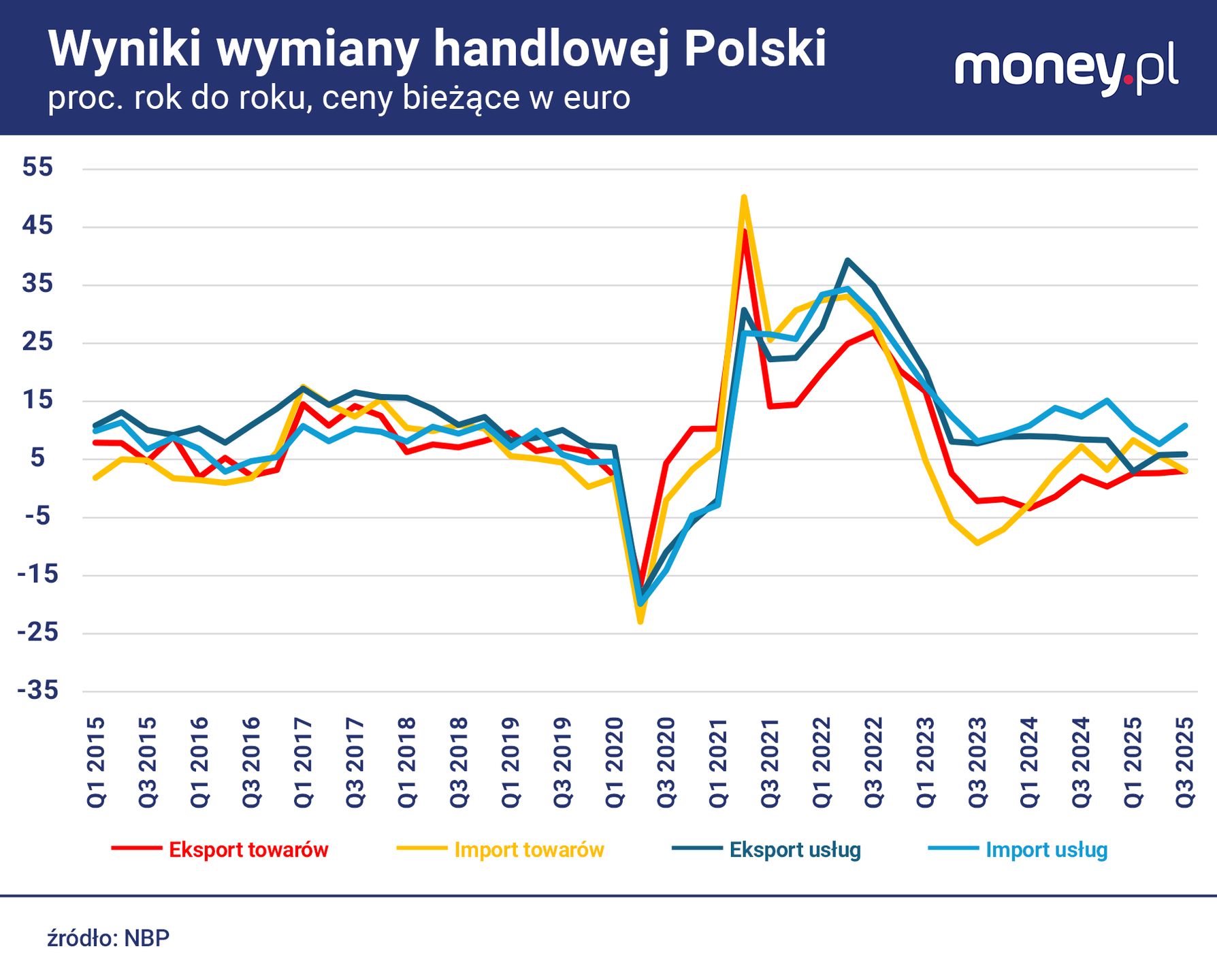

Negatywny wpływ dekoniunktury w eksporcie usług na polską gospodarkę spotęgowało to, że w imporcie usług zza granicy spowolnienia nie było. Przeciwnie. Jak wylicza Marcin Luziński, ekonomista z Santander Bank Polska, w latach 2012-2019 roczne tempo wzrostu eksportu usług wynosiło średnio 10,3 proc. rocznie, a w minionych dwóch latach już tylko 6,7 proc. rocznie. Tymczasem wzrost importu usług przyspieszył z 6,7 proc. rocznie w pierwszym okresie do 11 proc. w drugim okresie. Przyczyniła się do tego przede wszystkim eksplozja popularności zagranicznych podróży wśród Polaków.

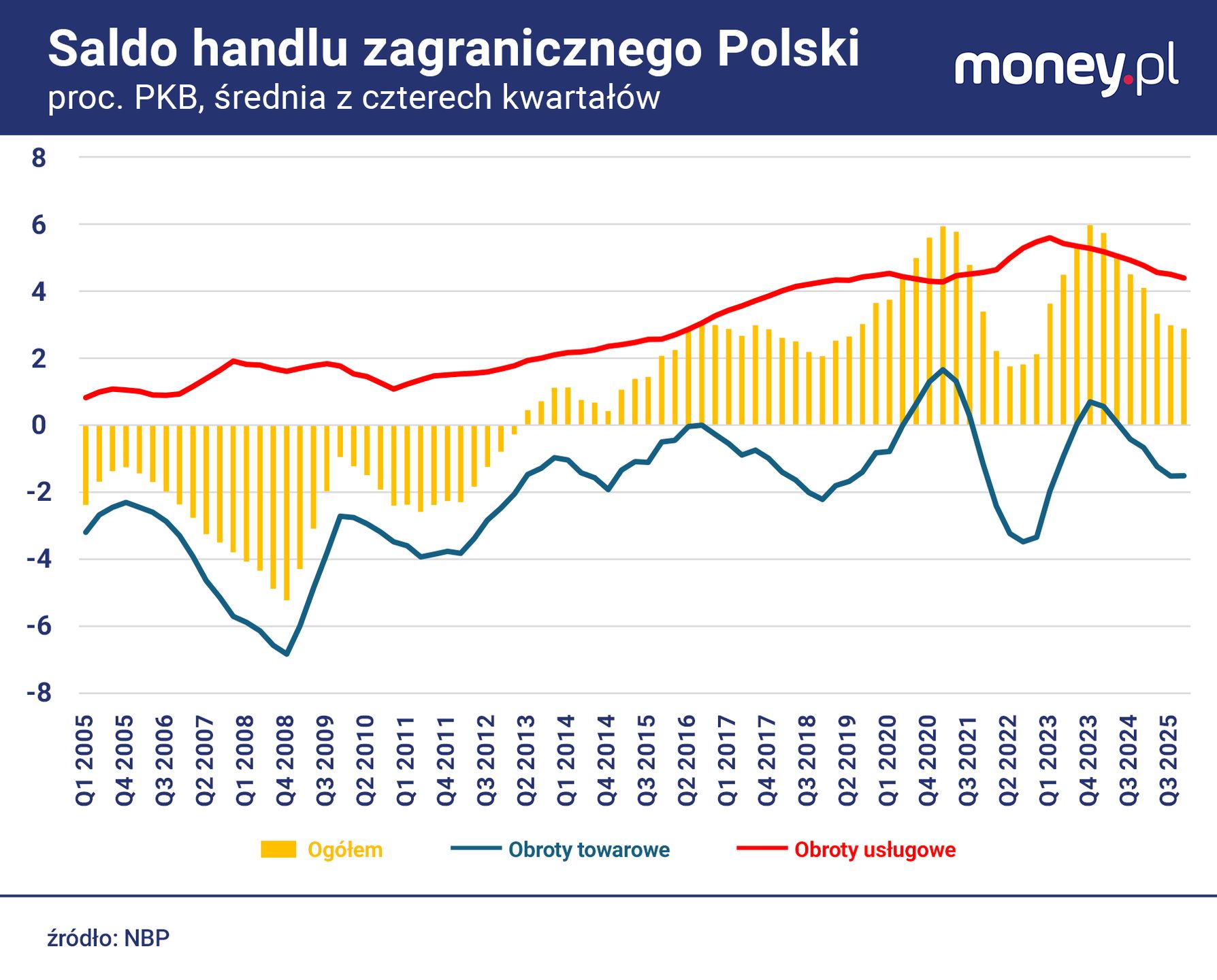

W rezultacie topnieć zaczęła nadwyżka Polski w wymianie usługowej. W czterech kwartałach do końca III kwartału 2025 r. wynosiła ona 4,4 proc. PKB, w porównaniu do 5,6 proc. PKB w roku zakończonym w I kwartale 2023 r. Deficyt Polski w handlu towarami w tym samym okresie nieco zmalał: z 2 proc. PKB do 1,5 proc. PKB.

To oznacza, że do pogorszenia całkowitego salda wymiany handlowej Polski w ostatnich latach przyczynił się bardziej sektor usługowy niż produkcyjny. Zmiany tego salda miały zaś wyraźnie negatywny wpływ na gospodarkę. W 2024 r. wyniki handlu zagranicznego obniżyły tempo wzrostu PKB Polski o 1,1 pkt proc., a w 2025 r., jak oceniał w listopadzie NBP, o około 0,8 pkt proc. (do 3,6 proc., jak oszacował wstępnie GUS).

Najnowsze dane GUS dotyczące wymiany usługowej dają jednak pewne powody do optymizmu. Od II kwartału 2025 r. tempo wzrostu eksportu usług (w cenach bieżących w euro), choć pozostaje na historycznie niskim poziomie, stopniowo się zwiększa. W październiku i listopadzie zagraniczna sprzedaż polskich usług rosła w tempie 7 proc. rok do roku, w porównaniu do 5,9 proc. w III kwartale, 5,8 proc. w II kwartale i zaledwie 3 proc. w I kwartale.

Po stronie importu usług tego przyspieszenia nie widać. Przeciwnie, w październiku i listopadzie jego wartość rosła w tempie 9,2 proc. rocznie, co jest jednym z najniższych wyników od pandemicznego 2020 r.

Już w III kwartale wyraźnie wyhamował, a niekiedy nawet ustał, spadek eksportu relatywnie do PKB Polski w kilku kluczowych sektorach usługowych. Dotyczy to m.in. turystyki oraz telekomunikacji i informatyki. A w jednym sektorze widać wyraźne ożywienie sprzedaży zagranicznej. Eksport usług naprawczych (serwisowych) sięgał w tym okresie 0,6 proc. PKB Polski, w porównaniu do niespełna 0,5 proc. rok wcześniej.

Usługi dla biznesu będą pierwszą ofiarą AI?

Zdaniem Marcina Luzińskiego, eksport polskich usług powinien przyspieszyć wraz z poprawą koniunktury w zachodniej Europie, szczególnie w Niemczech. Będzie to miało pozytywny wpływ na popyt na usługi transportowe, ale też budowlane i serwisowe.

- Pakiety inwestycyjne u naszego zachodniego sąsiada, również nakierowane na infrastrukturę, oraz potencjalna odbudowa Ukrainy powinny sprzyjać tym sektorom, zwłaszcza budownictwu. Zakładamy, że w najbliższych latach mogą one intensywnie zwiększać swój udział w polskim sektorze usług i generować rosnącą nadwyżkę - tłumaczy.

![Potop chiński. Z Państwa Środka importujemy już prawie tyle co z Niemiec [ANALIZA]](https://v.wpimg.pl/MjcwNWIwYgsCFThkZgxvHkFNbD4gVWFIFlV0dWZGf1JTD2ExIBsoGAYHIXkuBTgaAgA-eTkbYgsTHmEheFgpAxAHIjYwWCgHARIqeHlGeV8HQCsyZEF-WQVaemYrEmALARQven9FeFhUR3s1eUJ-WkEK)

Jeśli chodzi o eksport usług turystycznych, sprzyjać powinien mu wzrost atrakcyjności Polski jako celu turystycznego, np. w związku z modą na tzw. coolcation, czyli letnie wyjazdy w chłodniejsze regiony niż południe Europy.

- Natomiast w dalszej perspektywie zagrożeniem dla salda usługowego Polski jest rewolucja AI, która może obniżyć popyt na krajowe usługi biznesowe oraz teleinformatyczne, które generują ok. 30 proc. nadwyżki w polskim handlu usługami - zauważa ekonomista z Santandera.

Jeśli te przewidywania okażą się celne, to nawet wzrost eksportu usług budowlanych i serwisowych może nie wystarczyć, aby skompensować słabnącą sprzedaż usług dla biznesu. Ale okres, gdy eksport usług jest ciągnięty w dół niemal przez wszystkie sektory, zdaje się dobiegać końca.

Grzegorz Siemionczyk, główny analityk money.pl

Grzegorz Siemionczyk od 2024 r. jest dziennikarzem ekonomicznym i głównym analitykiem money.pl. Prowadzi cykl publicystyczny "Ring ekonomiczny money.pl". Wcześniej przez 16 lat związany z "Parkietem" i "Rzeczpospolitą". Laureat Grand Press Economy w 2020 r. oraz Nagrody Dziennikarskiej im. Mariana Krzaka w 2023 r. Był też kilkakrotnie nagradzany w konkursie NBP im. Władysława Grabskiego, m.in. w 2020 r. za najlepszy wywiad.