W reakcji na aferę dotyczącą zarobków młodego lekarza, a przy okazji radnego Koalicji Obywatelskiej, rząd przygotował ustawę (przyjętą już przez Sejm), która pozwoli monitorować całkowite dochody medyków pracujących w kilku miejscach.

Takie dane, jak przyznał w czwartek na antenie TVP Info rzecznik rządu Adam Szłapka, mogą stanowić podstawę do dalszych kroków ograniczających zarobki w ochronie zdrowia. Na stole są m.in. propozycje Lewicy, która współtworzy rządzącą koalicję: wprowadzenie limitu wynagrodzeń lekarzy w publicznych placówkach oraz zakaz łączenia takiej pracy z prywatną praktyką.

Żaden z tych pomysłów nie będzie jednak odpowiedzią na znacznie szerszy problem, który obnażyła sprawa Dawida Kacprzyka. Oburzenie opinii publicznej, że ten młody lekarz bez specjalizacji zdołał zarobić w ciągu roku 1,6 mln zł, wynika przede wszystkim z podejrzeń, że było to możliwe dzięki oszustwom i politycznym koneksjom. Gdyby chodziło o wybitnego i doświadczonego specjalistę, ta kwota nie robiłaby tak dużego wrażenia.

WIDEOKoniec podwyżek dla lekarzy? "Być może to jest ten moment"

Nadal bulwersowałoby natomiast co innego: to, że tak wysokie zarobki lekarza były obciążone podatkami i składkami w mniejszym stopniu niż płaca minimalna. Kacprzyk, który prowadził działalność gospodarczą, od swoich przychodów prawdopodobnie odprowadził tylko 14 proc. podatku i 1 proc. z tytułu składki zdrowotnej. Nie wiadomo, jakie były jego składki na ubezpieczenia społeczne, ale teoretycznie mogło to być zaledwie 0,5 proc. przychodu. Jego całkowity klin podatkowy – stosunek wszystkich obciążeń do przychodów – mógł więc być w okolicy 15 proc.

![Niesprawiedliwy i dziurawy. System podatków i składek w Polsce wymaga przebudowy [OPINIA]](https://v.wpimg.pl/MmU3Nzc3Ygw0UThJTEhvGXcJbBMKEWFPIBF0WEwCf1VlS2EcCl8oHzBDIVQEQTgdNEQ-VBNfYgwlWmEMUhwpBCZDIhsaHCgAN1YqVVQAKFRkB3lCTgp8C2MeehwHVWAPbFJ-V1YLfl8wBHlNVAF5VXdO)

System pogłębia nierówności, zamiast je łagodzić

Dla porównania: dla zatrudnionego w szpitalu na umowę o pracę woźnego, który otrzymuje wynagrodzenie minimalne (w 2025 r. było to 3511 zł netto), klin podatkowy – w tym przypadku ogół obciążeń podatkowych i składkowych w stosunku do kosztu pracodawcy – wynosiłby około 38 proc. Dla zatrudnionej w tym samym szpitalu pielęgniarki, która zarabia 8 tys. zł netto, sięgałby 41 proc., a dla lekarza z wynagrodzeniem netto na poziomie 15 tys. zł – nieco ponad 48 proc. Przy jeszcze wyższej płacy na umowę o pracę, klin podatkowy byłby już nieco mniejszy – ze względu na zwolnienie przychodów przewyższających 30-krotność przeciętnego wynagrodzenia brutto ze składek na ubezpieczenia społeczne – ale nadal radykalnie wyższy niż w przypadku lekarza samozatrudnionego.

To luźne powiązanie obciążeń podatkowych i składkowych z poziomem dochodów nie dotyczy jednak tylko lekarzy. Przeciwnie. To przypadłość całego polskiego systemu fiskalnego, która przybiera na sile. Podatki i składki zamiast niwelować nierówności dochodowe i majątkowe, często je pogłębiają.

O jednej z przyczyn tej tendencji niedawno w money.pl pisaliśmy: to duża dysproporcja między obciążeniami pracowników najemnych i osób prowadzących jednoosobową działalność gospodarczą (JDG), w szczególności tych, które rozliczają się na zasadzie ryczałtowej (stawki tego ryczałtu, w zależności od rodzaju działalności, wynoszą od 2 do 17 proc. przychodu). Skokowy wzrost obciążeń podatkowych dochodów z umów o pracę, gdy przekroczą drugi próg (120 tys. zł brutto), w połączeniu z brakiem barier dla zakładania JDG sprawia, że samozatrudnienie jest coraz bardziej powszechnym wyborem osób o wysokich zarobkach.

![Niski próg to temat zastępczy. Polski system podatkowy zupełnie się wynaturzył [OPINIA]](https://v.wpimg.pl/MDk1NTZkYiUKUzhndRBvMEkLbD0zSWFmHhN0dnVaf3xbSWEyMwcoNg5BIXo9GTg0CkY-eioHYiUbWGEia0QpLRhBIjUjRCgpCVQqe2lYeHIKUHswdwh0dA0cemNiXWB8UlMqeWgKKXRSBHtiPll_IElM)

– Zróżnicowanie zasad podatkowych według formy prawnej aktywności ekonomicznej, a nie według zdolności płatniczej (czyli dochodu – red.), jest naruszeniem zasady równego traktowania obywateli jeszcze jaskrawszym niż progresja podatkowa. Ta sama ekonomicznie praca jest opodatkowana radykalnie różnie, co znaczy, że państwo nie opodatkowuje dochodu, lecz etykietę – zauważył we wpisie na X dr Maciej Bukowski, prezes think-tanku WiseEuropa, odnosząc się do dyskusji, którą wywołał wspomniany artykuł.

Arbitraż podatkowy przybiera na sile

To, że preferencje podatkowe dla samozatrudnionych – które w zamyśle ustawodawców miały wspierać przedsiębiorczość – stały się furtką pozwalającą unikać podatków od wysokich dochodów, coraz wyraźniej widać w statystykach.

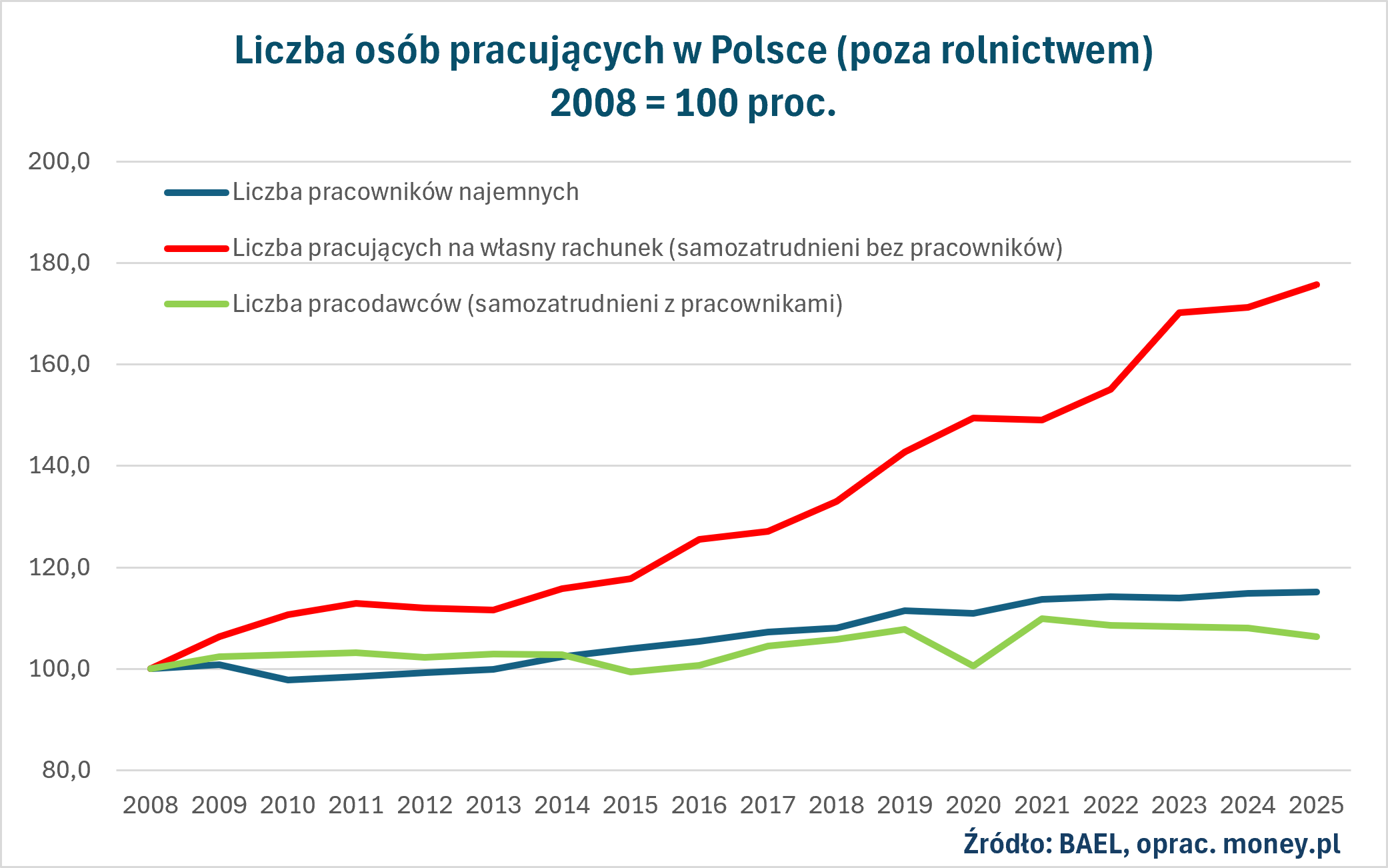

Według Badania Aktywności Ekonomicznej Ludności, poza rolnictwem liczba pracujących na własny rachunek – czyli samozatrudnionych, którzy nie są pracodawcami – od kilkunastu lat niemal nieprzerwanie rośnie (uwzględnienie rolnictwa zaburza obraz, ponieważ w BAEL indywidualni rolnicy, których liczba stale się kurczy, zaliczani są do pracujących na własny rachunek). Trend stał się nawet bardziej jaskrawy w ostatnich latach, gdy pod wpływem sytuacji demograficznej ogół pracujących poza rolnictwem praktycznie stanął w miejscu. Liczba niezatrudniających nikogo jednoosobowych działalności od 2022 r. zaczęła rosnąć nawet szybciej, co łatwo powiązać ze zmianami przepisów wprowadzonych w ramach Polskiego Ładu.

![To nie jest kraj dla małych przedsiębiorców? Te dane mówią wiele [ANALIZA]](https://v.wpimg.pl/ZDc1ODM3dSUCUzl3Ykh4MEELbS0kEXZmFhN1ZmICaHxTSWAiJF8_NgZBIGoqQS80AkY_aj1fdSUTWGAyfBw-LRBBIyU0HD8pAVQray5WaiEGB3ghYAA8cVEce3UuCncmBQB5aXoKPiBUBHd3egU4fEFM)

Skąd wiadomo, że nie jest to przejaw rozkwitu przedsiębiorczości nad Wisłą? Bo liczba samozatrudnionych, którzy są pracodawcami, osiągnęła szczyt w 2021 r. i od tego czasu maleje. W 2025 r. była już o 3,2 proc. mniejsza niż cztery lata wcześniej. W tym samym okresie liczba pracowników najemnych zwiększyła się o 1,3 proc., a liczba pracujących na własny rachunek – o 18 proc. W rezultacie ta kategoria pracujących w ubiegłym roku stanowiła w Polsce już 10,4 proc. ogółu, w porównaniu do 9 proc. w 2021 r. i mniej niż 8 proc. przed 2016 r. Dla porównania: w całej UE udział samozatrudnionych bez pracowników utrzymuje się stale tuż powyżej 8 proc.

Przyspieszenie widoczne w następstwie Polskiego Ładu to efekt zmian, które zwiększyły atrakcyjność ryczałtowego rozliczania działalności gospodarczej. W przypadku takich JDG składka na NFZ jest wyrażona kwotowo – a nie procentowo – i ma tylko trzy progi. Najwyższy to obecnie niespełna 1500 zł miesięcznie. Samozatrudnieni, którzy płacą podatek liniowy (19 proc.), odprowadzają składkę w wysokości 4,9 proc. dochodu, a rozliczający się według skali – 9 proc. Dodatkowo, Polski Ład wprowadził niższe stawki podatku od niektórych typów działalności.

Coraz mniej solidarnych milionerów

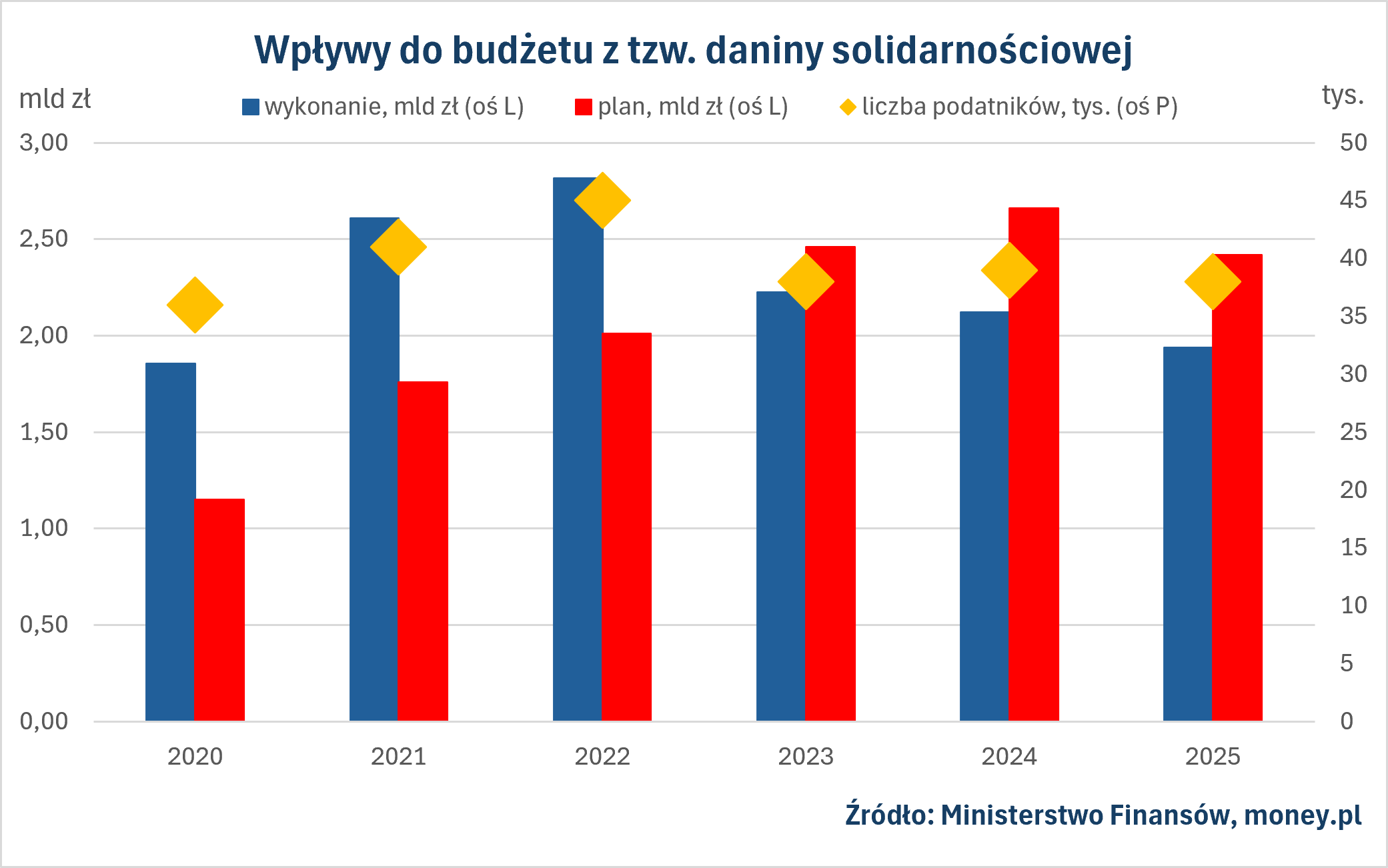

Dla popularności ryczałtowej formy samozatrudnienia wśród najlepiej zarabiających osób nie bez znaczenia jest też to, że dochody z takiej działalności są zwolnione z tzw. daniny solidarnościowej. To dodatkowy podatek w wysokości 4 proc. od dochodów powyżej 1 mln zł, pomyślany jako źródło finansowania Solidarnościowego Funduszu Wsparcia Osób Niepełnosprawnych. Rząd Mateusza Morawieckiego wprowadził tę daninę z początkiem 2019 r. w reakcji na protesty opiekunów osób z niepełnosprawnościami, domagających się większego wsparcia.

W pierwszych latach wpływy z tego podatku rosły nawet szybciej niż zakładał rząd, co świadczyło o bogaceniu się Polaków. Polski Ład ten trend odwrócił. W 2025 r. dochody budżetowe z daniny solidarnościowej trzeci raz z rzędu zmalały i drugi raz rzędu okazały się niższe od przewidywań ministra finansów. Wyniosły nieco ponad 1,9 mld zł, czyli o 31 proc. mniej niż w rekordowym pod tym względem 2022 r. i o 20 proc. mniej niż zapisano w ustawie budżetowej. Podatek ten odprowadziło około 38 tys. osób, o 7 tys. mniej niż trzy lata wcześniej, choć w tym czasie liczba Polaków osiągających co najmniej milion zł dochodu bez wątpienia wzrosła. Skąd to wiadomo?

Badania Budżetów Gospodarstw Domowych, w których najlepiej sytuowane osoby są niedoreprezentowane, wskazują, że w tym okresie przeciętny dochód do dyspozycji na osobę w gospodarstwach utrzymujących się głównie z pracy na własny rachunek zwiększył się nominalnie o 53 proc. (a w gospodarstwach domowych pracowników najemnych – o 47 proc.). Ponieważ był to w dużym stopniu efekt wzrostu cen w całej gospodarce, nie ma powodu, by sądzić, że najwyższe dochody zmieniały się inaczej niż niższe.

![Praca w Polsce nie popłaca? Inne dochody rosną szybciej niż pensje [ANALIZA]](https://v.wpimg.pl/OGE2OTA2YCYkUDlnbkltM2cIbT0oEGNlMBB1dm4DfX91SmAyKF4qNSBCIHomQDo3JEU_ejFeYCY1W2AicB0rLjZCIzU4HSoqJ1creydWenIhVHhlbFR8dCQfezcjBWImcFQqeSVRLX8kBHZkd1F8cmdP)

Od czego zależy klin podatkowy w Polsce

Powszechność samozatrudnienia nie jest jedynym źródłem tego, że polski system podatkowo-składkowy ulgowo traktuje osoby o najwyższych dochodach. Niską progresywnością – a w pewnych przypadkach nawet degresywnością – charakteryzują się nawet obciążenia samych tylko pracowników najemnych.

Klin podatkowy (przypomnijmy: udział podatków i składek w całkowitym koszcie pracodawcy) w Polsce w przypadku rozliczającego się samodzielnie pracownika, który otrzymuje przeciętne wynagrodzenie, wynosił w minionym roku 35 proc. To wynik zbieżny ze średnią dla państw członkowskich Organizacji Współpracy Gospodarczej i Rozwoju (OECD). Polska wyróżnia się jednak tym, że wyjątkowo małą część tego klina (niespełna 6 pkt proc.) stanowią podatki dochodowe, a wyjątkowo dużą (29 pkt proc.) – składki.

![Plaga w Polsce. Uciekają w działalność przez progi podatkowe [OPINIA]](https://v.wpimg.pl/MGZkNDZlYiY7CTh3dRdvM3hRbC0zTmFlL0l0ZnVdf39qE2EiMwAoNT8bIWo9Hjg3Oxw-aioAYiYqAmEya0MpLikbIiUjQygqOA4qazlddHJuWSwgdw57cGpGenFuDmAma1gsaT9ef3c8D3pyPw1-dngW)

To jeden z powodów, dla których klin ten w niewielkim stopniu zależy od dochodów. Przykładowo: dla rozliczającej się samodzielnie osoby w 2025 r. wynosił on 33,4 proc. przy wynagrodzeniu na poziomie 67 proc. średniej krajowej, a 39,2 proc. – przy wynagrodzeniu na poziomie 167 proc. średniej. Przy jeszcze wyższych wynagrodzeniach klin się zwiększa do maksymalnie 49 proc., ale w pewnym momencie zaczyna znów maleć. To konsekwencja tego, że wysokość drugiego progu (120 tys. zł brutto), powyżej którego dochód obciążony jest 32-proc. stawką PIT, rozbiegła się ze wspomnianym limitem 30-krotności (282,6 tys. zł brutto), którego przekroczenie zawiesza płatności składek na ubezpieczenia społeczne.

Ostatecznie różnica między klinem podatkowym osób o niskich dochodach (50 proc. średniej) a bardzo wysokich dochodach (500 proc. średniej) należy w Polsce do najniższych wśród wszystkich państw OECD. Co więcej, polski system mocno premiuje gospodarstwa domowe wychowujące dzieci, oferując im ulgi podatkowe i niezależne od dochodu świadczenie 800+, które w rachunkach OECD pomniejszają obciążenia. To sprawia, że klin podatkowy małżeństw, w których obie osoby uzyskują wysokie dochody, jest często mniejszy niż samodzielnej i bezdzietnej osoby o niskich dochodach.

Preferencyjne traktowanie rodzin z dziećmi, choć łatwo je uzasadnić, jest przejawem tego samego zjawiska co ulgowe traktowanie samozatrudnionych. Zróżnicowanie obciążeń podatkowo-składkowych w Polsce w większym stopniu zależy od formy prawnej świadczenia pracy i od stanu cywilnego podatników niż od poziomu dochodów.

Łatwiej pomnożyć majątek niż go zbudować

Istnieją jeszcze inne czynniki, które sprawiają, że Polska może uchodzić za kraj przyjazny dla osób o wysokich zarobkach. Jednym z nich jest stosunkowo niska i stała stawka podatku od zysków kapitałowych (19 proc.), które osiągają przede wszystkim osoby dobrze sytuowane. To, że najwyższa stawka opodatkowania takich dochodów jest niższa niż maksymalna stawka opodatkowania dochodów z pracy (32 proc.), nie jest wprawdzie niczym nadzwyczajnym. W krajach OECD to raczej norma niż wyjątek. Na ogół jednak różnica jest mniejsza niż nad Wisłą, a podatki od zysków kapitałowych są często progresywne (stawki rosną wraz z dochodami). Polska konstrukcja tego podatku sprawia, że jego znaczenie dla budżetu państwa jest znikome. Odpowiada on za około 0,7 proc. całkowitych dochodów podatkowych sektora finansów publicznych, w porównaniu do 2,7 proc. średnio w UE.

![To był rok przełomu. Oszczędności Polaków ustanowiły kilka rekordów [ANALIZA]](https://v.wpimg.pl/M2I1ODhlYlMoUzl3RxdvRmsLbS0BTmEQPBN1Zkddfwp5SWAiAQAoQCxBIGoPHjhCKEY_ahgAYlM5WGAyWUMpWzpBIyURQyhfK1Qra14NKAEvVH4mRV91Bn0ce3JbX2ALfQEuaVkILgErBHd8DVl7V2tM)

Nad Wisłą brakuje też typowych podatków majątkowych. Opodatkowane są wprawdzie nieruchomości, ale bez związku z ich wartością, tylko z powierzchnią. To sprawia, że podatek ten jest degresywny: w mniejszym stopniu (w proporcji do wartości) obciąża właścicieli luksusowych apartamentów niż zwykłych mieszkań o tej samej wielkości. Regularnie wytykają to polskim władzom Międzynarodowy Fundusz Walutowy oraz OECD, dostrzegając w progresywnym podatku katastralnym – naliczanym od wartości nieruchomości, z możliwością zwolnienia miejsca faktycznego zamieszkania – jeden z najłatwiejszych sposobów na zwiększenie wpływów do budżetu.

MFW przy okazji zwraca uwagę na to, że opodatkowanie przychodów z najmu mieszkań (8,5 proc. do 100 tys. zł i 12,5 proc. powyżej tego progu) jest wyraźnie niższe niż opodatkowanie zysków kapitałowych, choć i to drugie jest – jak wspomnieliśmy – niewysokie. To, jak zauważają ekonomiści waszyngtońskiej instytucji, zachęca zamożnych Polaków do inwestowania w nieruchomości zamiast w aktywa finansowe.

![Lepiej opodatkować majątki niż pracę? Tak, ale są warunki [OPINIA]](https://v.wpimg.pl/YmQwOTYxdgwwFTlndgN7GXNNbT0wWnVPJFV1dnZJa1VhD2AyMBQ8HzQHIHo-CiwdMAA_eikUdgwhHmAiaFc9BCIHIzUgVzwAMxIre25JPQhoQC1hdEttXWdae2RpQHRVYE59eToaOg81R3ZiaE5vVXMK)

Ankieta money.pl wśród ekspertów – uczestników "Ringu ekonomicznego" sprzed roku wskazywała, że większość ekonomistów (58 proc.) byłaby skłonna poprzeć wprowadzenie w Polsce jakiejś formy podatku majątkowego, przy czym największą aprobatą cieszył się właśnie podatek katastralny. Nie zniechęcałby on bowiem do akumulacji kapitału i nie stwarzałby ryzyka, że zamożni Polacy przenosiliby swoje aktywa za granicę. Pomógłby za to zatrzymać zauważalny w ostatnich latach wzrost nierówności majątkowych. Z danych WID (World Inequality Database) wynika, że obecnie 1 proc. najbardziej majętnych osób jest w posiadaniu około 30 proc. całkowitego majątku netto Polaków. Dekadę temu ten udział wynosił około 25 proc.

Jeszcze innym aspektem polskiego systemu podatkowego, który sprawia, że nieproporcjonalnie obciąża on osoby o niskich dochodach, jest duże znaczenie VAT-u dla budżetu państwa. Podatek ten odpowiada nad Wisłą za niemal 22 proc. ogółu dochodów podatkowych, w porównaniu do 18 proc. średnio w UE. Tymczasem VAT, obciążający konsumpcję, jest podatkiem degresywnym: w proporcji do dochodów więcej płacą go gospodarstwa gorzej sytuowane, które większą część swojego budżetu przeznaczają na konsumpcję, a mniejszą – na oszczędności.

Grzegorz Siemionczyk od 2024 r. jest dziennikarzem ekonomicznym i głównym analitykiem money.pl. Prowadzi cykl publicystyczny "Ring ekonomiczny money.pl". Wcześniej przez 16 lat związany z "Parkietem" i "Rzeczpospolitą". Laureat Grand Press Economy w 2020 r. oraz Nagrody Dziennikarskiej im. Mariana Krzaka w 2023 r. Był też kilkakrotnie nagradzany w konkursie NBP im. Władysława Grabskiego, m.in. w 2020 r. za najlepszy wywiad.