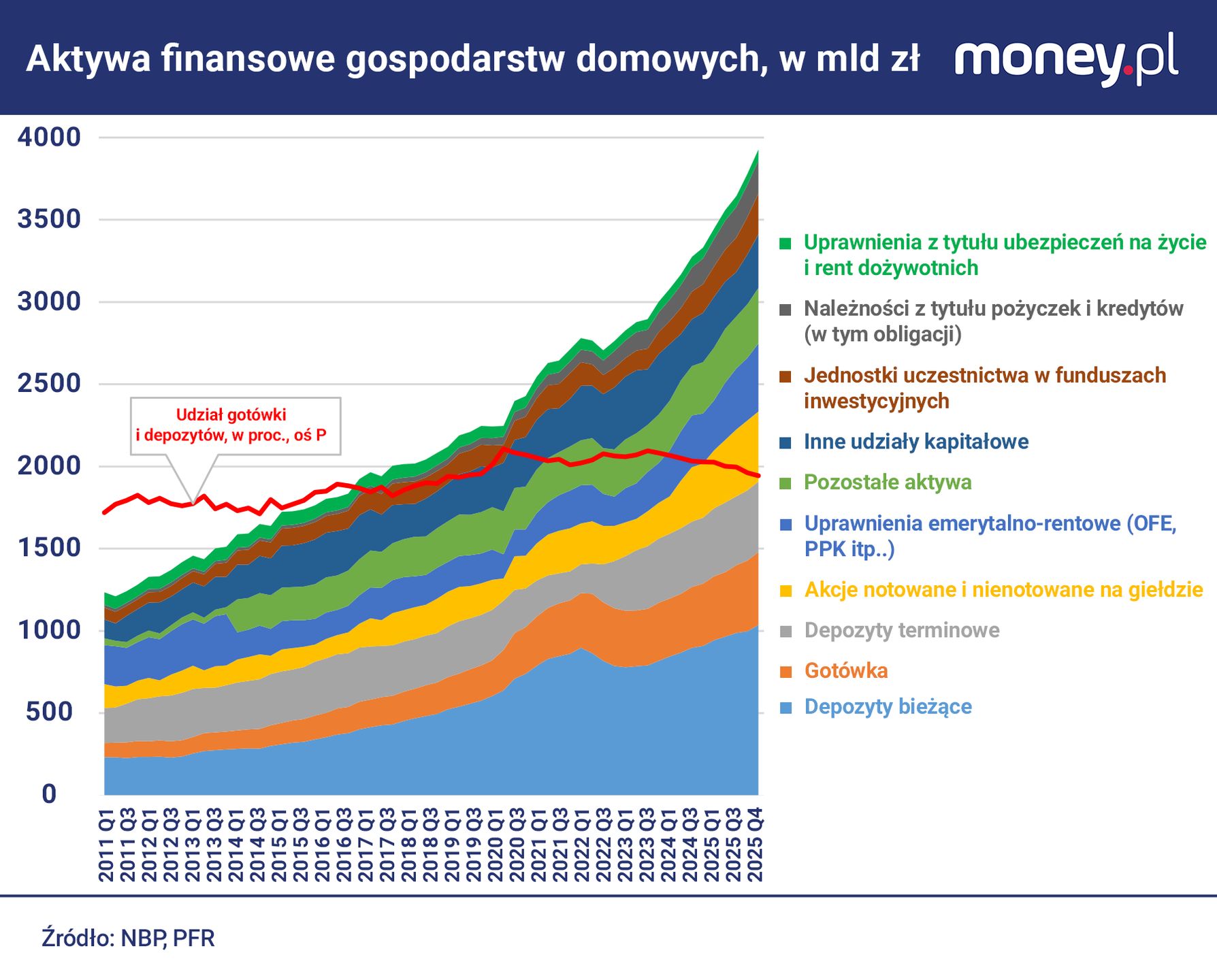

Jak wynika z danych Narodowego Banku Polskiego i Polskiego Funduszu Rozwoju, pod koniec 2025 r. oszczędności finansowe polskich gospodarstw domowych znalazły się o włos od 4 bln zł. Sięgnęły 3,93 bln zł, przebijając znów - po trzech latach przerwy - produkt krajowy brutto Polski.

W ostatnich trzech miesiącach ubiegłego roku wartość aktywów finansowych gospodarstw domowych podskoczyła o 147,6 mld zł, czyli o 3,9 proc. w stosunku do poprzedniego kwartału. Po raz ostatni oszczędności przyrastały szybciej w II i w IV kwartale 2020 r., gdy Polacy za sprawą obostrzeń związanych z pandemią COVID-19 mieli ograniczone możliwości wydawania dochodów.

W porównaniu do IV kwartału 2024 r. wartość aktywów finansowych Polaków zwiększyła się o 480,5 mld zł, czyli o 13,9 proc. To również jeden z najlepszych wyników w ponad 20-letniej historii tych danych. Biorąc pod uwagę cały miniony rok, wzrost oszczędności gospodarstw domowych przyspieszył do 12,8 proc. z 11,5 proc. w 2024 r. Lepszy pod tym względem był ostatnio 2010 r.

WIDEO"Rozmawialiśmy ponad rok temu". Uchyla rąbka tajemnicy ws. żołnierzy USA w Polsce

Skłonność do oszczędzania najwyższa od 20 lat

Tak szybki przyrost nominalnej wartości oszczędności gospodarstw domowych jest z kilku powodów zaskakujący. Od maja 2025 r. Rada Polityki Pieniężnej systematycznie obniżała stopy procentowe. Główna stopa NBP zmalała z 5,75 do 3,75 proc. To zmniejszało stopy zwrotu z bezpiecznych instrumentów finansowych, które mają największy udział w oszczędnościach Polaków. Do tego w polskiej gospodarce wyraźnie wyhamował wzrost wynagrodzeń: w ujęciu nominalnym z 13,7 proc. w 2024 r. do 8,7 proc. w 2025 r., a w ujęciu realnym - z 9,3 do 5,5 proc. Teoretycznie powinno to spowolnić również akumulację oszczędności.

Dlaczego tak się nie stało? Jednym z powodów był wzrost skłonności Polaków do oszczędzania. Według danych Eurostatu stopa oszczędności gospodarstw domowych w IV kwartale sięgnęła 9,8 proc., a w całym 2025 r. wyniosła 9,1 proc., czyli o 0,5 pkt proc. więcej niż rok wcześniej. Pomijając pandemiczny 2020 r., tak dużą część swoich dochodów Polacy odkładali poprzednio w 2005 r. Od tamtego czasu (z pominięciem nietypowego 2020 r.) stopa oszczędności nad Wisłą wynosiła średnio 6 proc.

![Zwolnienia i drożyzna? Polacy tego nie widzą. Czują się zamożni jak nigdy [ANALIZA]](https://v.wpimg.pl/YzEwYTQ1dhskFS9nfkp7DmdNez04E3VYMFVjdn4Aa0J1D3YyOF08CCAHNno2QywKJAApeiFddhs1HnYiYB49EzYHNTUoHjwXJxI9ezdQbht1QTxhfAJtSnNabWQzAnQbI0dueWBUbxl0RzhgZFdsGGcK)

Drugą przyczyną tego, że oszczędności Polaków rosły szybciej niż ich dochody, była bardzo dobra koniunktura na warszawskiej giełdzie. Przykładowo, grupujący największe spółki z GPW indeks WIG30 podskoczył w 2025 r. o 46 proc. Akcje notowane na giełdzie bezpośrednio mają wprawdzie niewielki udział w oszczędnościach gospodarstw domowych (około 3 proc.), ale pośrednio - za sprawą jednostek uczestnictwa w funduszach inwestycyjnych oraz emerytalnych - mają istotną wagę.

Do skokowego wzrostu aktywów finansowych gospodarstw domowych w jakimś stopniu przyczyniły się też zmiany wzorców oszczędzania. Omawiane dane obejmują tylko instrumenty finansowe, takie jak gotówka, depozyty w bankach, polisy ubezpieczeniowe, dobrowolne programy emerytalne (np. PPK), udziały w funduszach inwestycyjnych, akcje i obligacje oraz należności z tytułu pożyczek udzielonych osobom prywatnym. Nie uwzględniają natomiast nieruchomości. Tymczasem popyt na mieszkania w 2025 r. nawet w ujęciu nominalnym pozostał relatywnie słaby na tle poprzednich lat.

![Polacy rzucili się na kredyty mieszkaniowe. Ceny mieszkań znów eksplodują? [ANALIZA]](https://v.wpimg.pl/MDBlYzg2YiUjDi9JSElvMGBWexMOEGFmN05jWEgDf3xyFHYcDl4oNiccNlQAQDg0IxspVBdeYiUyBXYMVh0pLTEcNRseHSgpIAk9VQZTLyZ1VWkeSlN_cHFBbUIDBGB8IVs7V14CK3RyCTpCUQoucGAR)

Na podstawie danych NBP można szacować, że w siedmiu największych miastach wartość transakcji na pierwotnym rynku mieszkaniowym zwiększyła się o 6,7 proc. w stosunku do 2024 r., co oznacza, że pozostała o 14 proc. mniejsza niż w 2023 r. Wartość wykorzystanych w tych transakcjach środków własnych klientów była o 2,5 proc. większa niż rok wcześniej i o 40 proc. mniejsza niż dwa lata wcześniej. Odpływ środków z instrumentów finansowych na rynek nieruchomości miał więc znacznie mniejszą skalę niż w niedawnej przeszłości.

Bufor oszczędności częściowo odbudowany

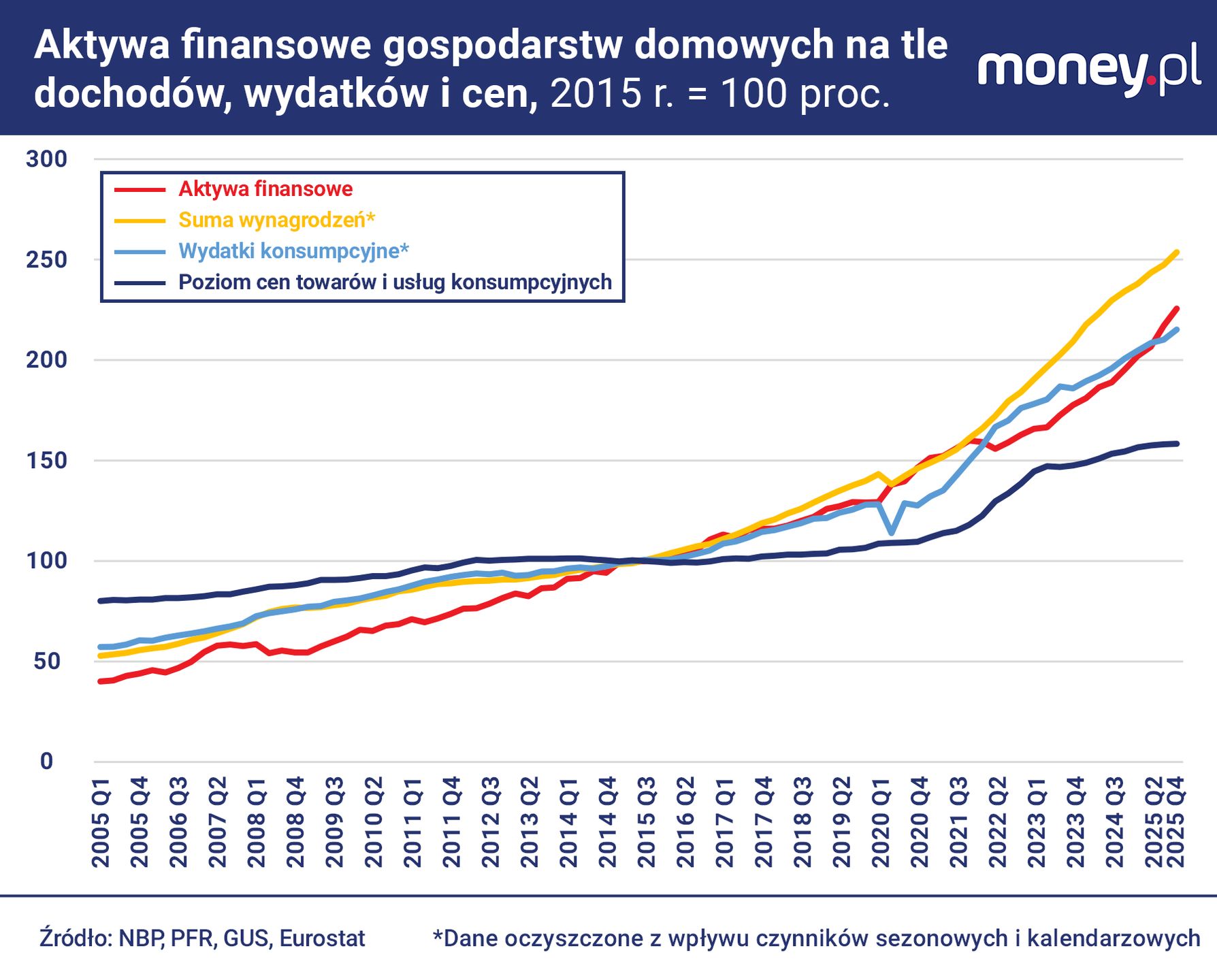

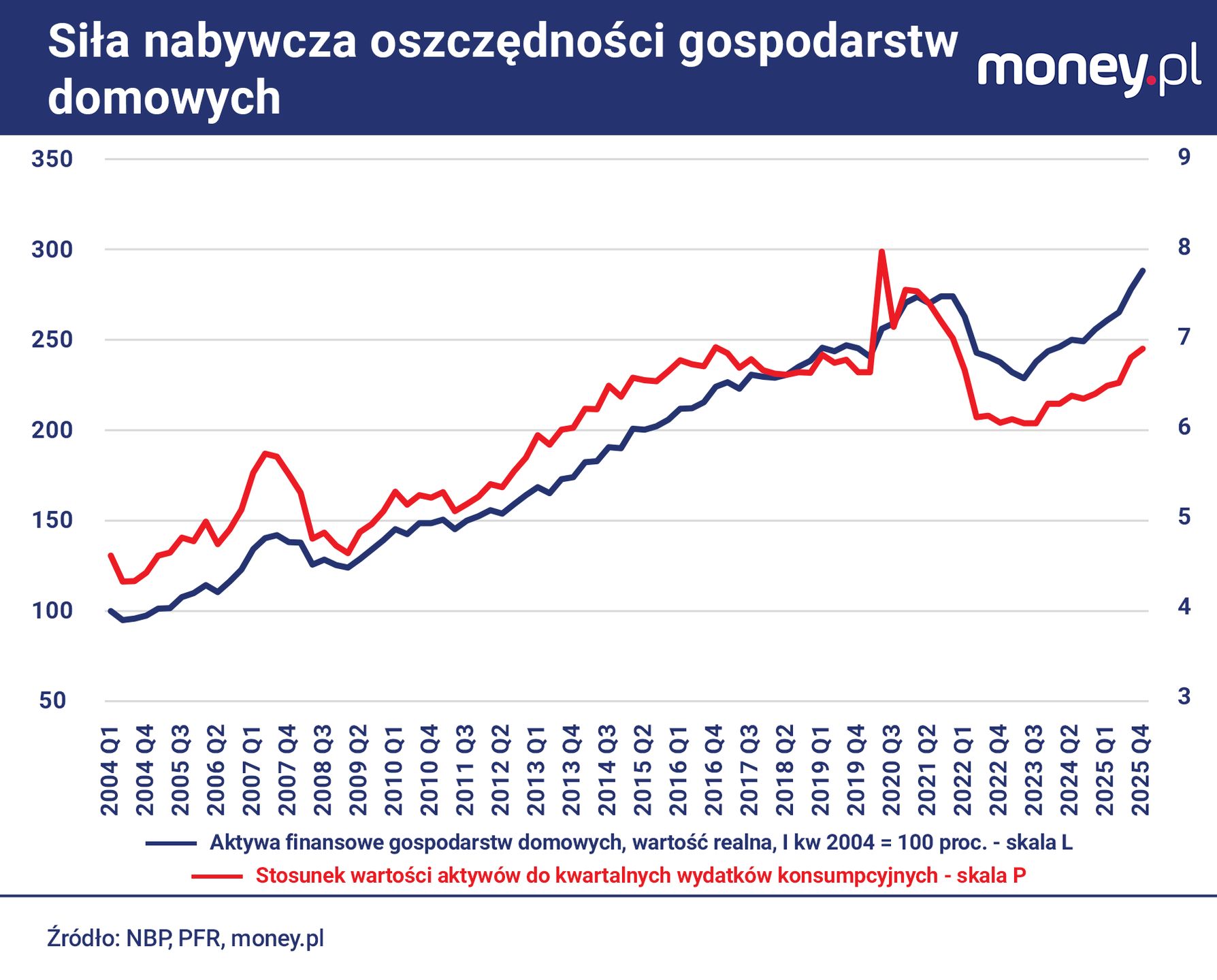

Ze względu na to, że inflacja w 2025 r. utrzymała się na takim samym poziomie co rok wcześniej (3,6 proc.), szybszy wzrost nominalnej wartości aktywów finansowych gospodarstw domowych oznacza, że przyspieszył również wzrost ich realnej wartości. Dzięki temu pod koniec III kwartału minionego roku siła nabywcza oszczędności Polaków wróciła do poziomu sprzed czterech lat. Po IV kwartale była już o 5,3 proc. wyższa niż w szczycie sprzed szoku inflacyjnego. Była to jedna z przyczyn poprawy nastrojów polskich konsumentów.

Mimo to odbudowa oszczędności po szoku inflacyjnym nie została jeszcze całkowicie zakończona. W stosunku do dochodów gospodarstw domowych wartość ich aktywów finansowych wciąż jest niższa niż w 2021 r. Ale w 2025 r. przestała wreszcie maleć.

W poprzednich trzech latach (do 2024 r.) dynamika dochodów była stale wyższa niż dynamika oszczędności. Oprócz szybkiego wzrostu płac była to zasługa m.in. hojnych waloryzacji świadczeń społecznych. W 2024 r. dochód do dyspozycji (czyli "na rękę") w przeliczeniu na osobę podskoczył o ponad 16 proc., podobnie jak rok wcześniej, w porównaniu do około 6 proc. średnio w poprzednich dwóch dekadach. Pełne dane za 2025 r. jeszcze nie są dostępne, ale - z uwagi na dynamikę płac - pewne jest, że wzrost dochodów zauważalnie wyhamował.

![Polacy w UE wciąż są pariasami? Mają powody, żeby tak o sobie nie myśleć [ANALIZA]](https://v.wpimg.pl/MDYwYTk0YiU4FS9nREtvMHtNez0CEmFmLFVjdkQBf3xpD3YyAlwoNjwHNnoMQjg0OAApehtcYiUpHnYiWh8pLSoHNTUSHygpOxI9e14BenE4RG41RlN_c2BabWReVmB9YEVseQkBf3RvRzhtX1R7cHsK)

Wynagrodzenia za pracę, które otrzymały w ubiegłym roku gospodarstwa domowe, były łącznie o 8,6 proc. większe niż w 2024 r., gdy wzrosły o ponad 13 proc. - podobnie jak w poprzednich latach. Ponieważ wartość aktywów finansowych rosła szybciej, średnio w 2025 r. przewyższała roczną sumę wynagrodzeń o 168 proc., w porównaniu do 158 proc. w 2024 r. To pierwszy wzrost tego wskaźnika po trzech latach zniżek. W szczycie z 2021 r. sięgał on aż 208 proc.

Stosunek oszczędności do całkowitych dochodów gospodarstw domowych poprawił się prawdopodobnie w takim samym stopniu. To zaś oznacza, że zwiększyła się realna wartość tych oszczędności jako polisy ubezpieczeniowej na wypadek utraty dochodów.

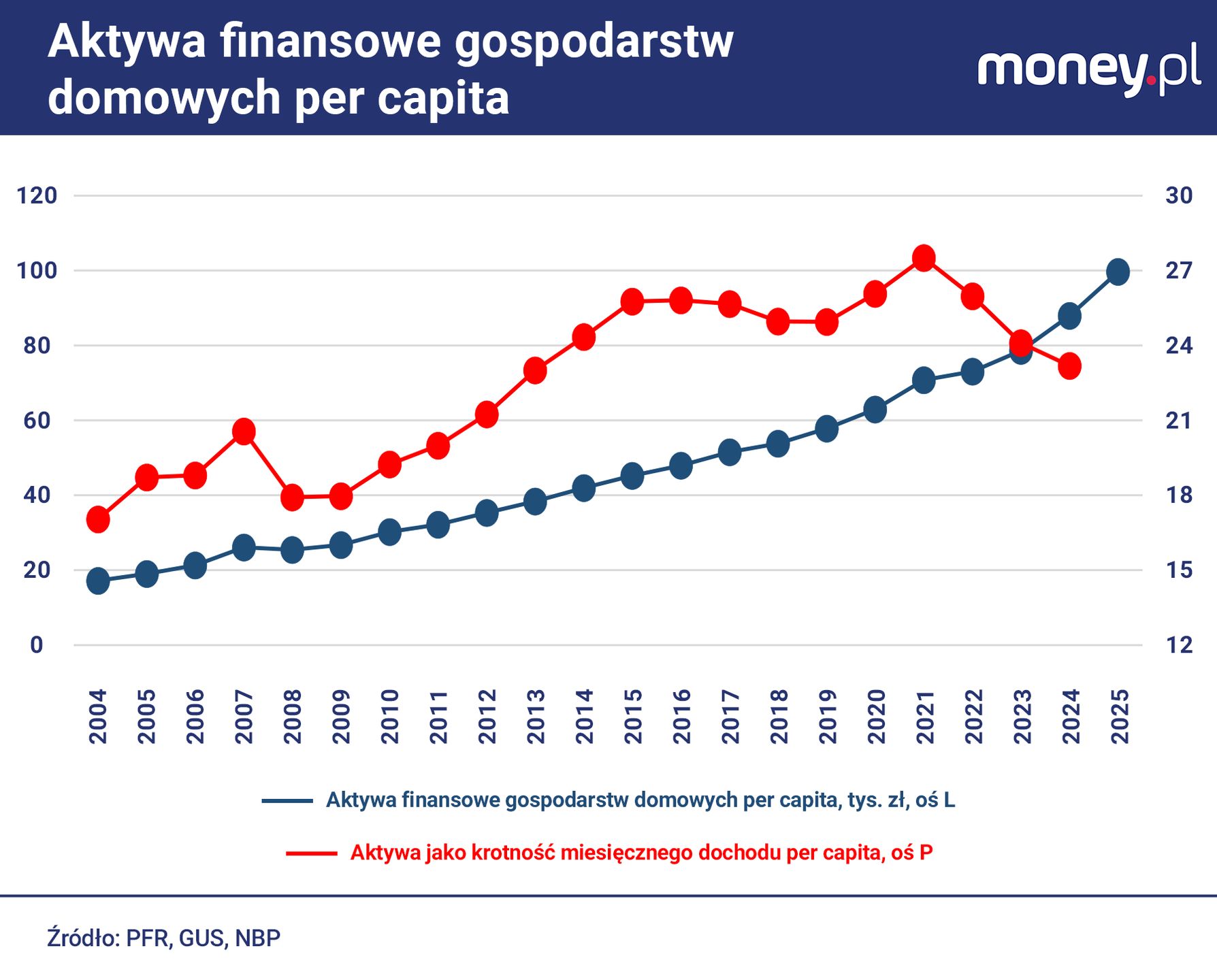

Można to zilustrować tak: wartość aktywów finansowych w przeliczeniu na jednego dorosłego mieszkańca Polski wynosiła w 2025 r. 121,3 tys. zł, w porównaniu do 107,4 proc. rok wcześniej. To oczywiście rekord. Zaledwie dekadę wcześniej oszczędności per capita były o połowę mniejsze. Ale wynagrodzenia i inne dochody Polaków również systematycznie rosły, niekiedy nawet szybciej niż wartość aktywów finansowych. W rezultacie w 2025 r. przeciętna kwota oszczędności mogła zastąpić 13,6 przeciętnego miesięcznego wynagrodzenia w gospodarce narodowej, w porównaniu do 13,1 rok wcześniej. W rekordowym pod tym względem 2021 r. wskaźnik ten sięgał jednak 15,2, a wyższy niż w ubiegłym roku był też w latach 2015-2020.

Warto podkreślić, że nierówności majątkowe w Polsce są znacznie większe niż nierówności dochodowe. To oznacza, że średnia wartość aktywów finansowych na osobę nie jest dobrym wskaźnikiem zamożności przeciętnego Polaka.

Oszczędności Polaków mogą być wykorzystane lepiej

Zagregowane dane o oszczędnościach gospodarstw domowych pozwalają zrozumieć, jak duży potencjał drzemie w Osobistych Kontach Inwestycyjnych, nad którymi pracuje rząd. To forma oszczędzania, która została zaprojektowana jako alternatywa dla częściowej likwidacji podatku od zysków kapitałowych (tzw. podatku Belki), zapowiadanej przez Koalicję Obywatelską w kampanii wyborczej z 2023 r.

OKI będą specjalnymi rachunkami umożliwiającymi posiadaczom lokowanie kapitału w niemal wszystkie dostępne instrumenty finansowe. Aktywa do wartości 100 tys. zł będą zwolnione z podatku od zysków kapitałowych, przy czym dla produktów typowo oszczędnościowych (o niskich stopach zwrotu i niewielkim ryzyku), jak lokaty i obligacje skarbowe, limit ten będzie wynosił 25 tys. zł. Aktywa powyżej tych progów będą obciążone niskim podatkiem od ich wartości (w 2027 r. wynosić ma 0,85 proc.), a nie od zysków. Taka konstrukcja będzie premiowała inwestycje w aktywa oferujące wyższe stopy zwrotu, a więc bardziej ryzykowne.

Ministerstwo Finansów liczy na to, że OKI pozwolą przekierować przynajmniej część oszczędności Polaków z bezpiecznych instrumentów na rynek kapitałowy, co zwiększyłoby dostęp przedsiębiorstw do finansowania z korzyścią dla gospodarki. Ministerialne szacunki wskazują, że ta nowa formuła opodatkowania aktywów finansowych skieruje na GPW do 2040 r. dodatkowe 74 mld zł.

Czy to realistyczny scenariusz? Aby to ocenić, warto umieścić tę kwotę w kontekście. Na koniec 2025 r. Polacy w gotówce oraz na depozytach bieżących i terminowych w bankach trzymali ponad 1,9 bln zł. Stanowiło to 48,6 proc. całkowitej wartości ich aktywów finansowych. Ten udział już od kilku lat stopniowo maleje, ale pozostaje sporo wyższy niż w dekadzie przed wybuchem pandemii COVID-19, gdy wynosił średnio 45,7 proc. Aby dzisiaj zmalał do takiego poziomu, Polacy musieliby przekierować 112 mld zł z gotówki i depozytów do innych instrumentów. To zaś oznacza, że jeśli OKI zmienią strukturę oszczędności gospodarstw domowych na tyle, aby zbliżyła się do tej sprzed pandemii, strumień środków, które trafią na rynek kapitałowy, może być potężny.

Grzegorz Siemionczyk, główny analityk money.pl

Grzegorz Siemionczyk od 2024 r. jest dziennikarzem ekonomicznym i głównym analitykiem money.pl. Prowadzi cykl publicystyczny "Ring ekonomiczny money.pl". Wcześniej przez 16 lat związany z "Parkietem" i "Rzeczpospolitą". Laureat Grand Press Economy w 2020 r. oraz Nagrody Dziennikarskiej im. Mariana Krzaka w 2023 r. Był też kilkakrotnie nagradzany w konkursie NBP im. Władysława Grabskiego, m.in. w 2020 r. za najlepszy wywiad.