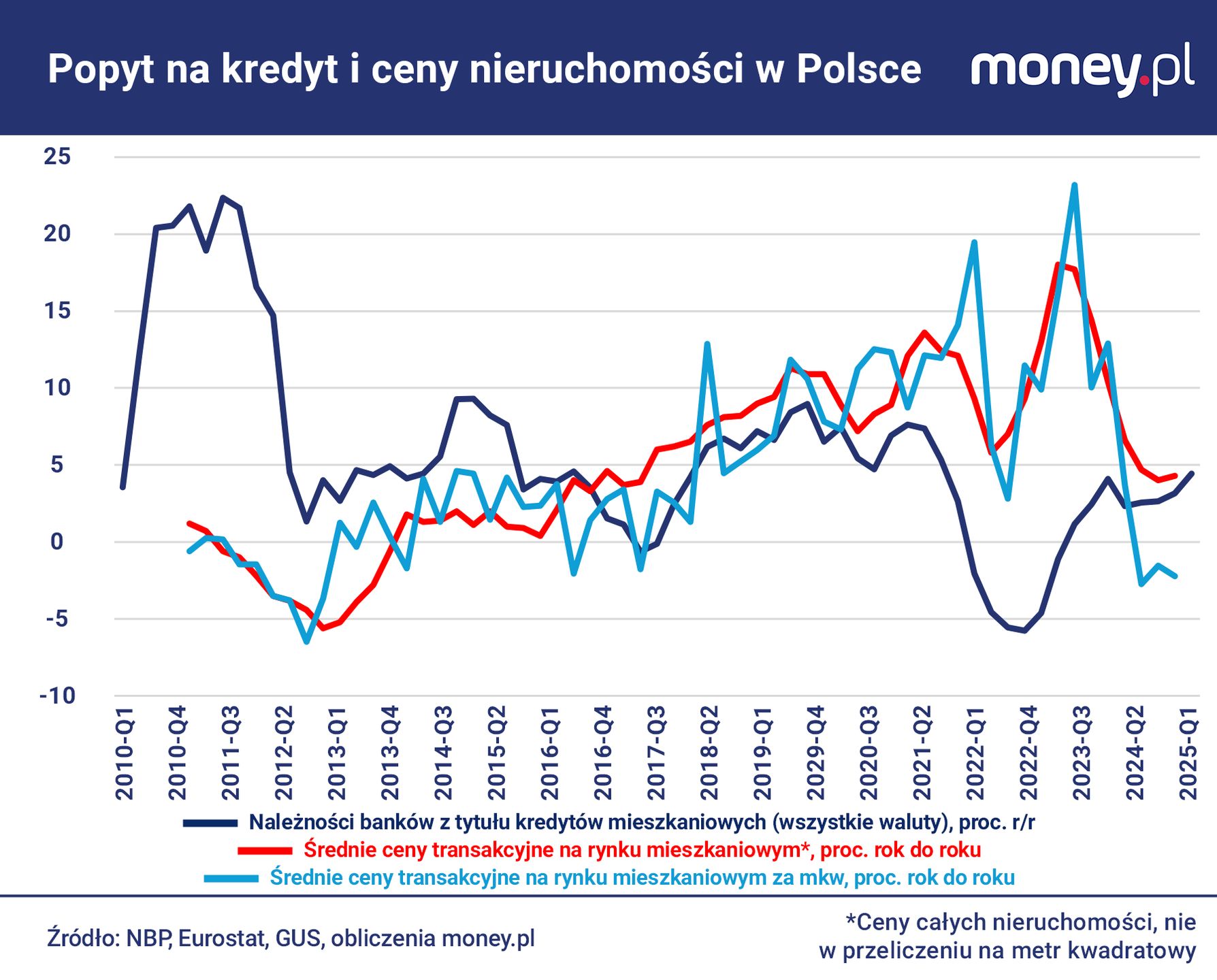

Na koniec marca należności banków z tytułu kredytów mieszkaniowych dla gospodarstw domowych w walucie krajowej wynosiły niemal 520 mld zł. Tylko w tym jednym miesiącu zwiększyły się o 4,1 mld zł, czyli o 0,9 proc. To jedna z największych zwyżek w ostatnich latach, porównywalna do tych z przełomu 2023 i 2024 r., gdy popyt na kredyt rozpędził program "Bezpieczny Kredyt 2 proc.".

W ujęciu rok do roku zadłużenie gospodarstw domowych na cele mieszkaniowe w złotych zwiększyło się w marcu o 8,9 proc. rok do roku, najbardziej od października 2024 r. Gdyby dodatkowo uwzględnić zobowiązania w innych walutach, które systematycznie topnieją, wartość kredytów mieszkaniowych w marcu była o niemal 5 proc. wyższa niż przed rokiem. To już zwyżka największa od wiosny 2022 r.

Poprzednio tak szybkiemu wzrostowi popytu na kredyt mieszkaniowy towarzyszyły – z pewnym opóźnieniem - duże podwyżki cen na rynku nieruchomości. W 2024 r., gdy zobowiązania gospodarstw domowych z tytułu złotowych kredytów mieszkaniowych wzrosły o 7,8 proc., transakcyjne ceny mieszkań w Polsce (w przeliczeniu na metr kwadratowy) podskoczyły według danych GUS o niemal 16 proc. W 2022 r., po wyraźnym ożywieniu kredytowym z przełomu tamtego i poprzedniego roku, zduszonym dopiero przez podwyżki stóp procentowych, które RPP rozpoczęła jesienią 2021 r., mieszkania podrożały o 14,4 proc.

WIDEOŻycie w Warszawie nie dla singli? Tyle wydają na mieszkanie

Koniec dopłat do kredytów, koniec boomu mieszkaniowego

Kilka kwartałów po zamknięciu programu "Bezpieczny Kredyt 2 proc.", w ramach którego nabywcy pierwszych mieszkań mogli uzyskać preferencyjne oprocentowanie pożyczek, wzrost cen mieszkań wyraźnie wyhamował. Nie były tego w stanie zmienić obniżki stóp procentowych, które RPP wznowiła wiosną 2025 r., sprowadzając stopę referencyjną NBP w ciągu kilku miesięcy z 5,75 do 4 proc.

W 2025 r., biorąc pod uwagę przywołane już dane GUS, transakcyjne ceny mieszkań w Polsce zmalały średnio o 0,7 proc. w porównaniu do 2024 r. Według innych danych, pochodzących z NBP, metr kwadratowy nieruchomości mieszkaniowych na rynku wtórnym siedmiu największych miast podrożał średnio o 2,8 proc., a na rynku pierwotnym o 1,5 proc. Jeszcze inne statystyki znaleźć można w Eurostacie. W ich świetle za mieszkanie nad Wisłą nabywcy w ubiegłym roku płacili średnio o niemal 5 proc. więcej niż rok wcześniej. Łącznie z danymi z GUS-u i NBP sugeruje to, że stabilizacji cen w przeliczeniu na metr towarzyszył wzrost przeciętnej powierzchni kupowanych mieszkań.

![Na rynek mieszkań wróciła normalność. A może nigdy nie zniknęła? [ANALIZA]](https://v.wpimg.pl/ODFlMDRkYCUnDjt3fRBtMGRWby07SWNmM053Zn1afXx2FGIiOwcqNiMcImo1GTo0Jxs9aiIHYCU2BWIyY0QrLTUcISUrRCopJAkpazNdfXMiVSwif1p5cSJBeXVjW2J8cV4uaTBYdnx3CX1wNl16cGQR)

Dane Eurostatu mają tę zaletę, że pozwalają porównać trendy na rynkach nieruchomości wszystkich państw UE z wyjątkiem Grecji. W 2024 r., według tego źródła, mieszkania nad Wisłą podrożały o 15,1 proc., bardziej niż we wszystkich innych krajach członkowskich z wyjątkiem Bułgarii. Ubiegłoroczny wynik był już poniżej unijnej średniej. Bardziej niż nad Wisłą (4,9 proc.) nieruchomości podrożały w 15 innych krajach UE. Dzięki temu Polska spadła z podium państw z największymi zwyżkami cen mieszkań od wybuchu pandemii Covid-19. Po 2024 r. zajmowaliśmy pod tym względem trzecie miejsce, po 2025 r. już szóste.

Deweloperzy myślą o podwyżkach cen

Część osób rozważających zakup mieszkania już po zakończeniu programu "Bezpieczny Kredyt 2 proc." wstrzymywało się z realizacją tych planów. Najpierw czekali na alternatywną propozycję wsparcia nabywców pierwszych mieszkań, którą Koalicja Obywatelska zapowiadała w kampanii wyborczej. Później, gdy koalicyjny rząd nie był w stanie osiągnąć w tej sprawie porozumienia, pojawiły się oczekiwania na korektę cen na rynku nieruchomości. W niektórych miastach ceny transakcyjne faktycznie zauważalnie zmalały, ale w skali kraju doszło tylko do ich stabilizacji. Czy odradzający się popyt na kredyt oznacza, że wkrótce ceny mieszkań znów ruszą ostro w górę?

![Rodzin na swoim przybywa. To mit, że Polaków nie stać na mieszkania? [ANALIZA]](https://v.wpimg.pl/YTc1ZGM2djUCUyx0Ykl7IEELeC4kEHV2FhNgZWIDa2xTSXUhJF48JgZBNWkqQCwkAkYqaT1edjUTWHUxfB09PRBBNiY0HTw5AVQ-aCgCPWQHBG0kYAs9YFEcbnF0VnRsWwlranwCODVUBD4kewI8ZUFM)

Takie oczekiwania widać wśród deweloperów. Indeks Nastrojów Deweloperów, obliczany przez portal tabelaofert.pl, wskazuje, że w marcu niemal 26 proc. z nich nastawiało się na podwyżki cen w kolejnych miesiącach, a z koniecznością ich obniżek liczyło się niespełna 4 proc. Ten pierwszy odsetek wyższy był poprzednio w maju 2024 r. W 2025 r. utrzymywał się zaś średnio na poziomie 12,5 proc.

Według autorów tego indeksu, planowane przez deweloperów zmiany cen są podyktowane rosnącymi kosztami realizacji inwestycji. Ożywienie kredytowe może stanowić dobrą sposobność, aby te koszty przerzucić na klientów. Mimo to, przyspieszenie wzrostu cen mieszkań wcale nie jest przesądzone.

Po pierwsze, pomijając ostatnie lata, zmiany zadłużenia gospodarstw domowych z tytułu kredytów mieszkaniowych nie były wcale jednoznacznie skorelowane z cenami nieruchomości. Zdarzały się okresy, w których szybkiemu wzrostowi takich zobowiązań towarzyszyła stabilizacja cen. Tak było na przykład w latach 2011 i 2012.

Oto to naprawdę steruje cenami mieszkań

Wynika to z tego, że zakupy mieszkań tylko w części są w Polsce finansowane kredytem. Dużą rolę na tym rynku odgrywa wciąż gotówka. Przykładowo, według ostatnich danych NBP, w IV kwartale 2025 r. środki własne nabywców (w tym wkład własny do kredytów) pokrywały 56 proc. całkowitej wartości transakcji na rynku mieszkaniowym siedmiu największych miast. W przeszłości ten udział bywał sporo większy, szczególnie w okresach wysokich stóp procentowych.

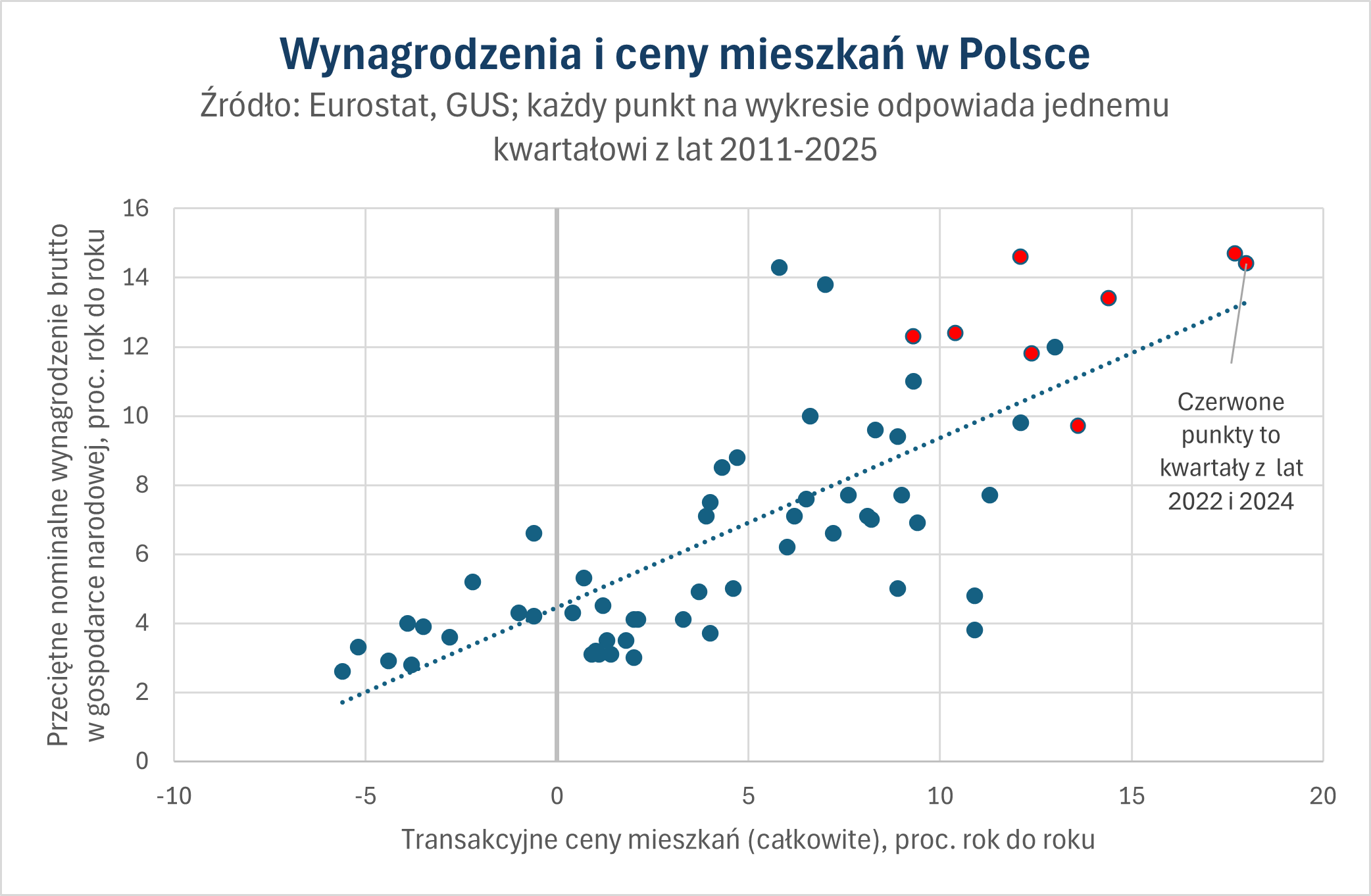

To oznacza, że zdolność deweloperów do podwyższania cen zależy w dużym stopniu od tego, jak kształtują się dochody gospodarstw domowych. Korelacja między cenami mieszkań a przeciętnym wynagrodzeniem w gospodarce narodowej jest dużo bardziej jednoznaczna (wykres powyżej) niż korelacja między cenami mieszkań a popytem na kredyt. To pozwala lepiej zrozumieć, dlaczego w 2025 r. zwyżki cen na rynku nieruchomości wyraźnie wyhamowały, pomimo wspomnianego poluzowania polityki pieniężnej, ale jednocześnie nie doszło do ich szerokiego spadku, którego można było oczekiwać po wygaszeniu programu "Bezpieczny Kredyt 2 proc.".

![Mieszkania potanieją? Paliwo do wzrostu cen wciąż się nie wyczerpało [ANALIZA]](https://v.wpimg.pl/M2E5Njc5YlMkVzhZTE5vRmcPbAMKF2EQMBd0SEwEfwp1TWEMClkoQCBFIUQERzhCJEI-RBNZYlM1XGEcUhopWzZFIgsaGihfJ1AqRVMEflMmVHteTgR8AHMYegtQB2BQJgArRwJQfAEkDHhdWlB6U2dI)

W 2025 r. przeciętne wynagrodzenie w polskiej gospodarce zwiększyło się nominalnie o 8,7 proc., podobnie jak w 2021 r. W poprzednich trzech latach dynamika płac wynosiła średnio 12,9 proc., najwięcej od początku stulecia. To windowało ceny mieszkań zarówno przez efekt popytowy, jak i podażowy: dla deweloperów oznaczało bowiem wzrost kosztów pracy. Szczególny pod tym względem był 2024 r., gdy za sprawą spadku inflacji rekordowo mocno – o ponad 9 proc. - wzrosła siła nabywcza przeciętnego wynagrodzenia. Mogło to mieć silniejszy wpływ na rynek nieruchomości niż skok popytu na kredyt związany. W 2025 r. siła nabywcza płac zwiększyła się o 5,5 proc.

W tym roku dynamika płac będzie prawdopodobnie nawet niższa niż w minionym, szczególnie w ujęciu realnym (po korekcie o inflację). Ministerstwo Finansów w przyjętych niedawno założeniach makroekonomicznych na lata 2026-2030 przewiduje, że przeciętne wynagrodzenie w gospodarce narodowej w 2026 r. zwiększy się nominalnie o 6 proc. a realnie o 3,4 proc. W kolejnym roku płace mają wzrosnąć o – odpowiednio – 5,6 i 3 proc. To byłyby już wyniki niewiele lepsze niż w dekadzie poprzedzającej pandemię Covid-19, gdy przez większość czasu ceny mieszkań były stabilne.

Dodatkowym czynnikiem, który może tłumić popyt na mieszkania w najbliższej przyszłości, jest ustawa o Osobistych Kontach Inwestycyjnych, która ma zacząć obowiązywać z początkiem 2027 r. Ten instrument, w zamierzeniu rządu, zwiększy atrakcyjność inwestycji na rynku kapitałowym relatywnie do oszczędzania na lokatach bankowych. Skutkiem ubocznym może być jednak spadek opłacalności inwestycji w nieruchomości.

Mieszkań wciąż szybko przybywa

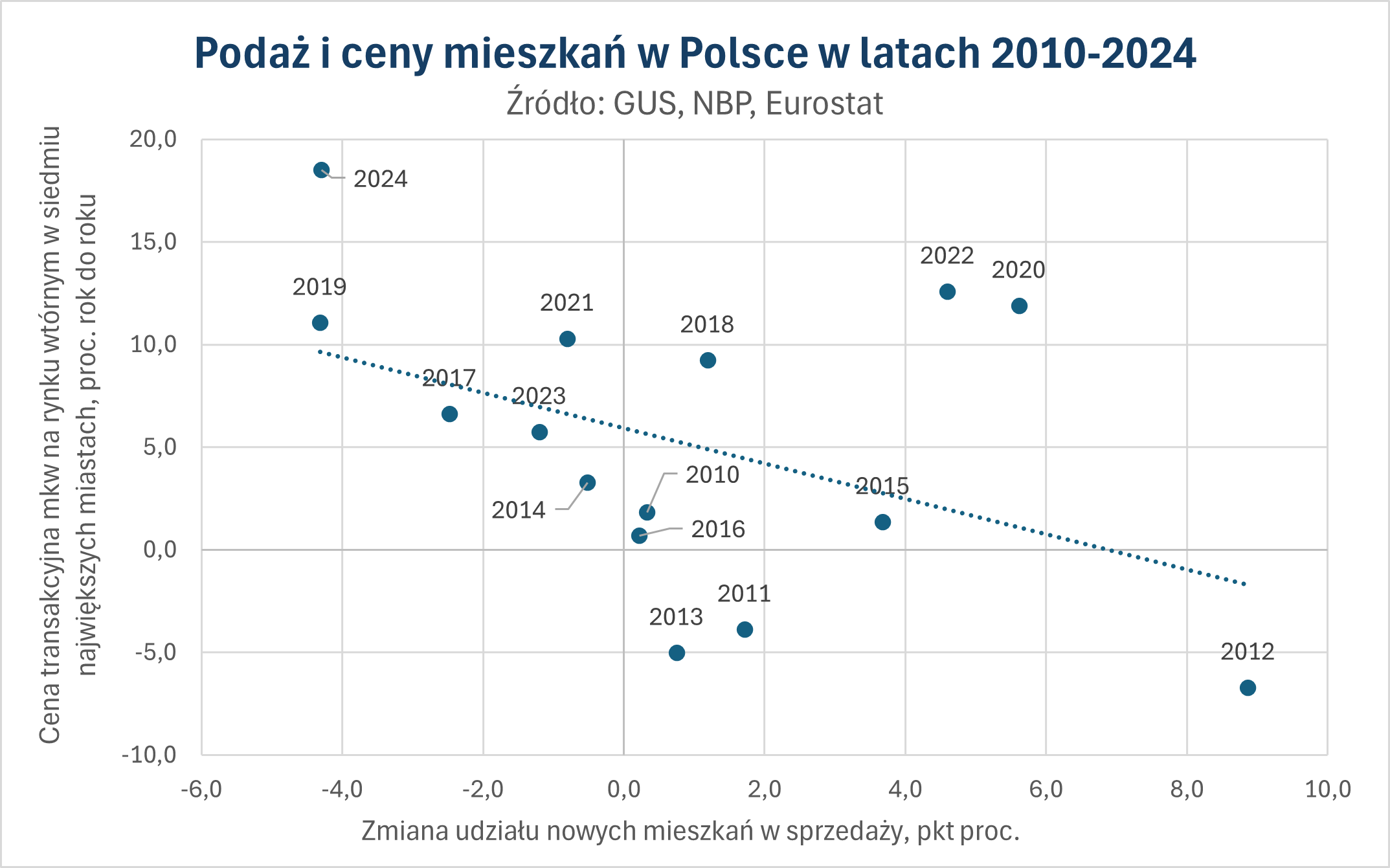

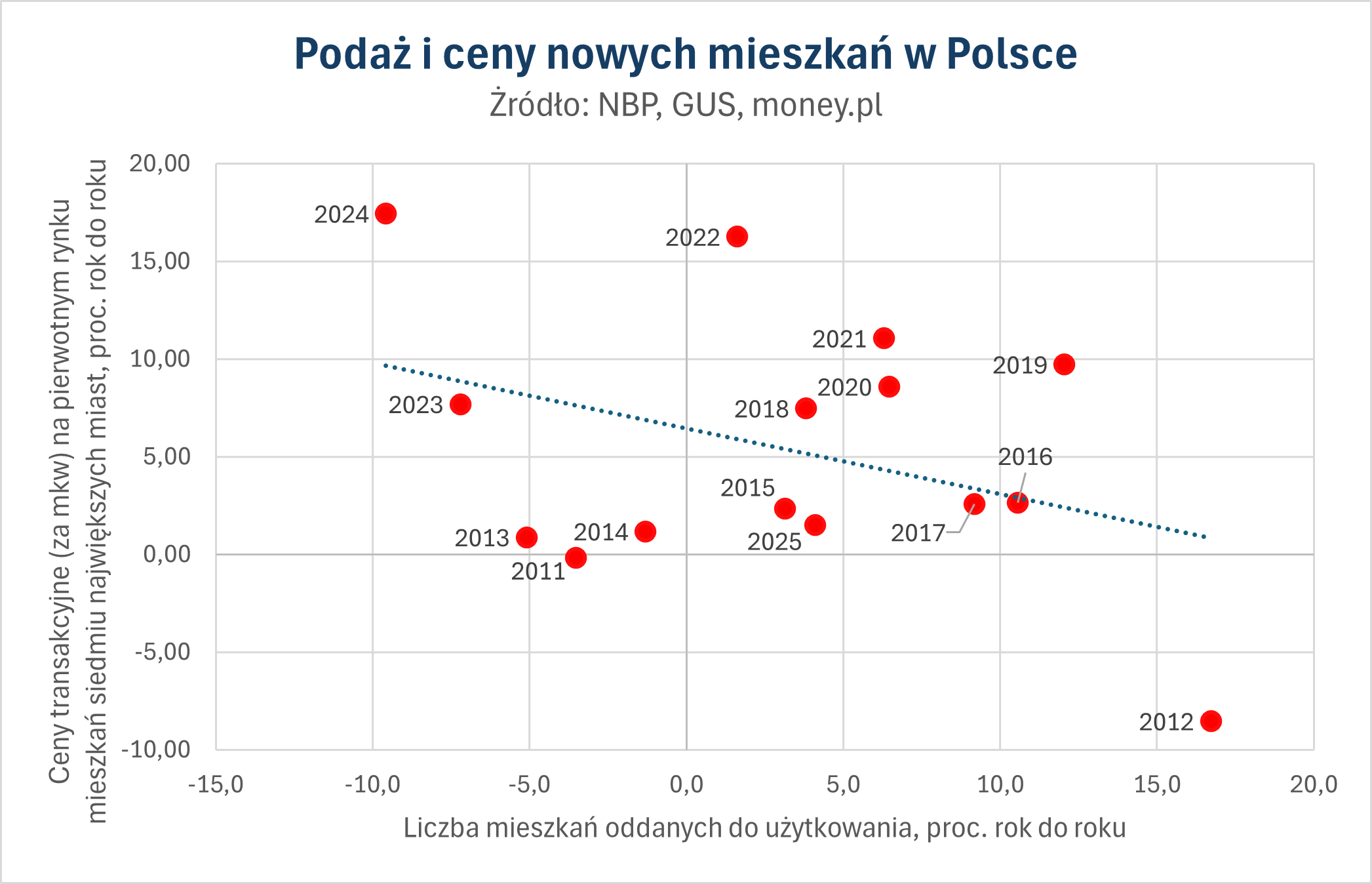

Drugą siłą, która może ograniczać deweloperom możliwość podwyższania cen, jest podaż nieruchomości. W przeszłości mieszkania najsilniej drożały w tych okresach, gdy skokowy wzrost popytu – związany z poprawą sytuacji dochodowej gospodarstw domowych albo z programami zwiększającymi dostępność mieszkań – zderzał się z ograniczoną aktywnością w budownictwie mieszkaniowym. Przejawiało się to dużą konkurencją o lokale z rynku wtórnego, które w efekcie drożały szybciej niż te z rynku pierwotnego, oraz wzrostem udziału tych pierwszych w całkowitej liczbie transakcji (wykres poniżej). Tak było również w 2024 r., gdy deweloperzy oddali do użytkowania 200 tys. mieszkań, najmniej od 2018 r.

W 2025 r. podaż mieszkań nieco wzrosła, choć pozostała niższa niż w latach 2020-2023. Ten rok zapowiada się zaś pod tym względem nawet lepiej. Liczba mieszkań w budowie na koniec minionego roku wynosiła niemal 839 tys. Wyższa była tylko na koniec 2021 r., co zwiastowało skok liczby lokali oddanych do użytkowania w kolejnym roku do rekordowego poziomu 239 tys. Tymczasem firmy budowlane nie zmniejszają aktywności. W IV kwartale minionego roku otrzymały pozwolenie na budowę 72,3 tys. lokali, co było najlepszym wynikiem dla tego okresu od wspomnianego 2021 r.

Analitycy z banku PKO BP w opublikowanym w połowie marca raporcie "Wiatr w oczy" odnotowali wzrost popytu na kredyt mieszkaniowy, ale mimo to ocenili, że w perspektywie roku rynek nieruchomości pozostanie stabilny. Ceny transakcyjne mieszkań będą ich zdaniem rosły w tempie od 2 do 4 proc., co – biorąc pod uwagę oczekiwane zmiany płac – oznaczałoby ich realny spadek. W dalszej perspektywie presję na wzrost cen zwiększyć może według nich ewentualny spadek dostępności działek budowlanych, związany ze zmianą przepisów dotyczących planów ogólnych, a także wzrost kosztów budowy spowodowany zmianami warunków technicznych.

Grzegorz Siemionczyk, główny analityk money.pl

Grzegorz Siemionczyk od 2024 r. jest dziennikarzem ekonomicznym i głównym analitykiem money.pl. Prowadzi cykl publicystyczny "Ring ekonomiczny money.pl". Wcześniej przez 16 lat związany z "Parkietem" i "Rzeczpospolitą". Laureat Grand Press Economy w 2020 r. oraz Nagrody Dziennikarskiej im. Mariana Krzaka w 2023 r. Był też kilkakrotnie nagradzany w konkursie NBP im. Władysława Grabskiego, m.in. w 2020 r. za najlepszy wywiad.