W I kwartale 2025 r. transakcyjne ceny mieszkań w siedmiu największych miastach Polski po raz pierwszy od dwóch lat nieco zmalały w porównaniu do poprzedniego kwartału. Dotyczy to zarówno rynku pierwotnego, jak i wtórnego. W kolejnych pod względem wielkości 10 miastach ceny wzrosły, ale minimalnie.

W porównaniu do tego samego okresu poprzedniego roku mieszkania nad Wisłą wciąż drożały i to we wszystkich 17 największych miastach. Niemal wszędzie zwyżki były jednak umiarkowane na tle poprzednich kwartałów.

Dalsza część artykułu pod materiałem wideo

WIDEOPolska Amica podbija Europę i rzuca wyzwanie gigantom AGD - Jacek Rutkowski w Biznes Klasie

W siedmiu polskich metropoliach metr kwadratowy nowej nieruchomości podrożał średnio o 4,4 proc. rok do roku (to średnia ważona liczbą transakcji w poszczególnych miastach), najmniej od IV kwartału 2017 r., a nieruchomości z drugiej ręki o 8,1 proc. rok do roku. W kolejnych 10 miastach zwyżki cen sięgnęły – odpowiednio – 8,3 i 7,7 proc.

Do tych konkretnych liczb, pochodzących ze zaktualizowanej kilka dni temu bazy danych Narodowego Banku Polskiego, nie warto się zanadto przywiązywać. Często są one bowiem po pewnym czasie rewidowane.

Jeden wniosek można jednak bezpiecznie postawić: po raz pierwszy od półtora roku mieszkania w Polsce drożeją wolniej, niż rosną wynagrodzenia Polaków.

Drogie mieszkania zmniejszają dzietność? To wątpliwe

W I kwartale kalendarzowym przeciętne wynagrodzenie w sektorze przedsiębiorstw (obejmuje podmioty zatrudniające co najmniej 10 osób) zwiększyło się o 8,3 proc. rok do roku, a w gospodarce narodowej o 10 proc. rok do roku. Ale w danych NBP dotyczących rynku nieruchomości kwartały definiowane są nieco inaczej. Pierwszy kwartał 2025 r. obejmuje okres od grudnia poprzedniego roku do lutego. W tym okresie przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło o 9 proc. rok do roku. Dane o wynagrodzeniach w szerokiej gospodarce w takim ujęciu nie są jeszcze dostępne, ale jest w zasadzie pewne, że rosły szybciej niż w przedsiębiorstwach.

Szybszy wzrost płac niż cen nieruchomości oznacza, że zwiększa się dostępność płacowa mieszkań. Patrząc w szerszej perspektywie, taka sytuacja w Polsce jest raczej normą niż wyjątkiem. Wbrew częstemu przekonaniu, że nieruchomości nad Wisłą są coraz mniej dostępne, szczególnie dla osób młodych, i że to jest jedna z przyczyn malejącej dzietności.

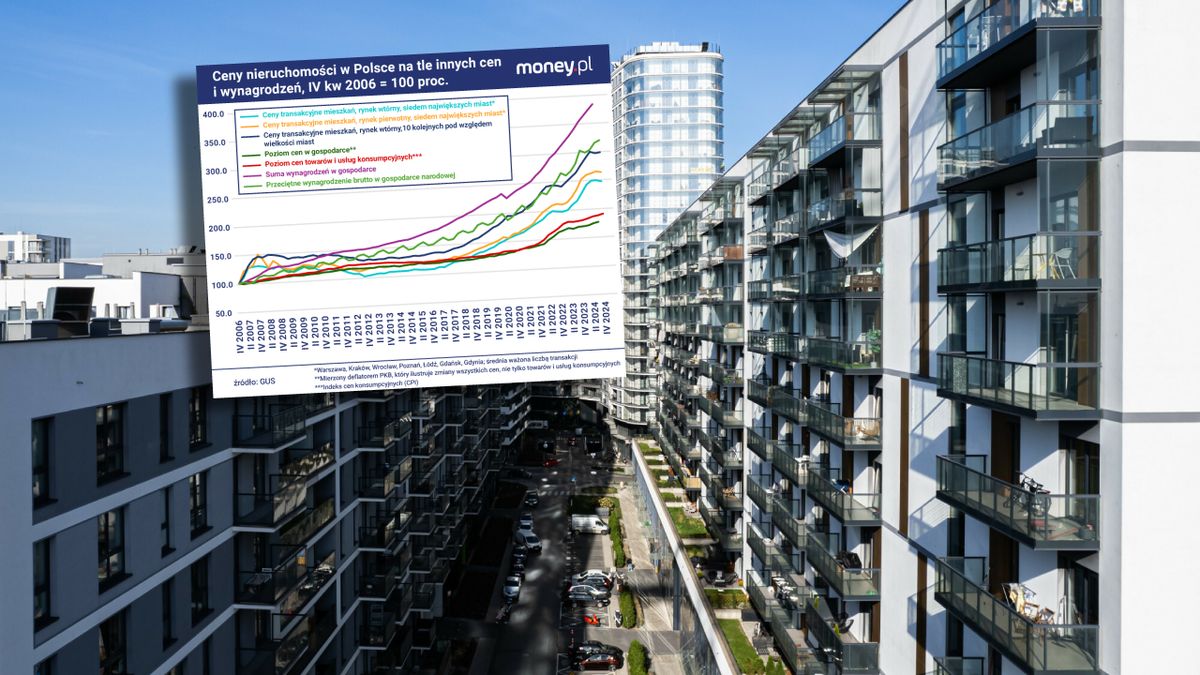

Z danych NBP wynika, że w IV kwartale 2024 r. metr kwadratowy mieszkania na rynku pierwotnym w siedmiu największych miastach był średnio o 166 proc. droższy niż w IV kwartale 2006 r., a w 10 kolejnych miastach o 231 proc. droższy (wykres 1.). Zwyżki cen na rynku wtórnym były w tym okresie nieco mniejsze. Sięgały – odpowiednio – 150 i 200 proc. W przypadku mieszkań z drugiej ręki sięgnąć można jeszcze do tzw. indeksu hedonicznego, który oblicza NBP. Bierze on poprawkę na to, że zmiany cen wynikają częściowo ze zmian jakości nieruchomości podlegających transakcjom (wiek, lokalizacja itp.). W takim ujęciu mieszkania na rynku wtórnym podrożały o 156 proc. w siedmiu największych miastach i o 192 proc. w kolejnych 10 miastach.

Co działo się w tym okresie z płacami? Przeciętne wynagrodzenie brutto w gospodarce narodowej zwiększyło się o 218 proc. To oznacza, że w minionych 23 latach dostępność płacowa mieszkań na większości rynków wzrosła. Spośród 71 kwartałów, które upłynęły od końca 2006 r., tylko w 25-30 przypadkach (w zależności od tego, który rynek nieruchomości weźmiemy pod uwagę) rosły wolniej niż ceny mieszkań.

Powyższe wyliczenia mają poważny mankament: nie oddają tego, jak zmieniały się wynagrodzenia i ceny mieszkań w poszczególnych miastach. Jeśli wzrost przeciętnego wynagrodzenia napędzały największe miasta, to w wielu mniejszych ośrodkach – gdzie, jak pokazują powyższe dane, zwyżki cen nieruchomości były średnio rzecz biorąc większe niż w metropoliach – dostępność mieszkań mogła zmaleć. Dotyczy to na przykład Rzeszowa i Bydgoszczy, gdzie nowe mieszkania od IV kwartału 2006 r. podrożały o 256 i 244 proc.

Istnieją jednak dobre powody, aby sądzić, że było odwrotnie: w mniejszych miastach, szczególnie w ostatnich latach, przeciętne wynagrodzenia rosły szybciej niż w największych. Wynikało to z faktu, że poziom wynagrodzeń jest tam niższy. A jak pisaliśmy niedawno w money.pl, w Polsce to niższe płace rosną szybciej niż wyższe.

!["Premia za brak perspektyw". Płace rosną tam, gdzie spada zatrudnienie [ANALIZA]](https://v.wpimg.pl/MzVmNWIzYhs3DzhkZgFvDnRXbD4gWGFYI090dWZLf0JmFWExIBYoCDMdIXkuCDgKNxo-eTkWYhsmBGEheFUpEyUdIjYwVSgXNAgqeHlJK04wCS0yZBl-STVAejJ6Q2AYZlR2enkcLkljC3s1eh96G3QQ)

Poziom płac to nie wszystko. Liczy się też zatrudnienie

Co więcej, wzrost przeciętnej płacy relatywnie do przeciętnej ceny metra kwadratowego mieszkań może zaniżać to, jak w rzeczywistości zmieniła się dostępność nieruchomości. W analizowanym okresie znacząco zwiększyła się też liczba pracujących w Polsce: w IV kwartale 2024 r. była o ponad 2,3 mln - czyli niemal 16 proc. – wyższa niż w IV kwartale 2006 r. To oznacza, że nie tylko rosło średnie wynagrodzenie nad Wisłą, ale też liczba osób, które w ogóle jakieś wynagrodzenie otrzymywały. W rezultacie fundusz płac – czyli ogół wynagrodzeń wszystkich pracujących – rósł szybciej niż średnia płaca.

Biorąc pod uwagę dane z rachunków narodowych (rachunków produktu krajowego brutto, który można obliczyć m.in. przez zsumowanie wynagrodzeń wszystkich właścicieli czynników produkcji), fundusz płac nad Wisłą od 2006 r. zwiększył się o niemal 288 proc. Znacznie bardziej niż wzrosły ceny mieszkań na rynku wtórnym lub pierwotnym któregokolwiek z największych 17 polskich miast.

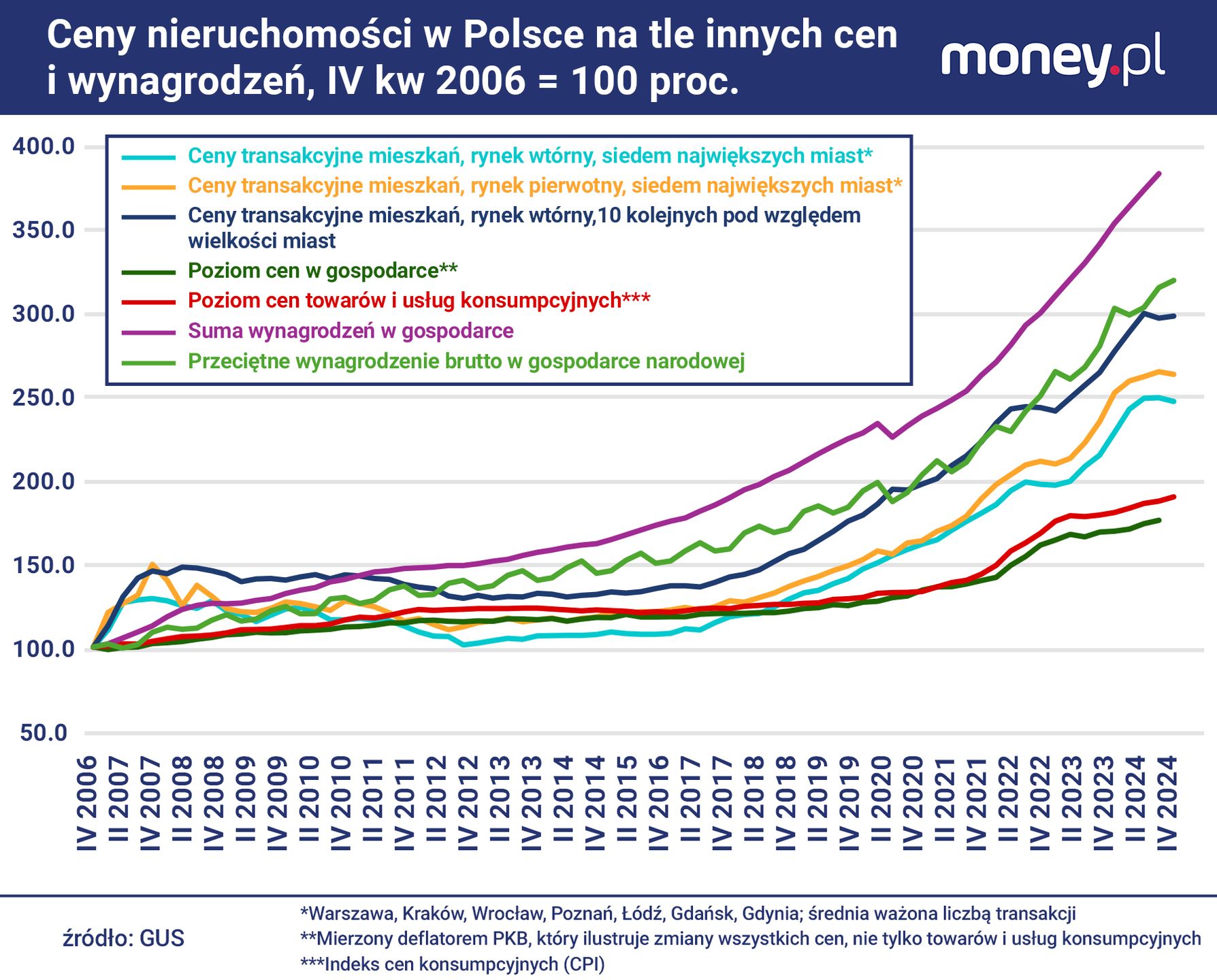

Co z tego wynika? Patrząc w długim okresie, ponad 20 lat, nie da się obronić tezy, że sytuacja na rynku mieszkaniowym w Polsce oderwała się od tzw. fundamentów, czyli gospodarczych realiów. W przypadku cen nieruchomości fundamentem są bowiem właśnie płace. Dlatego w całej Europie widać – w dłuższym okresie – wyraźną zależność między zmianami funduszu płac a zmianami cen mieszkań (wykres 2.).

Dopłaty do kredytów nie zdążyły zepsuć rynku mieszkaniowego

Oczywiście, od tej reguły są wyjątki. Przykładowo, biorąc pod uwagę minionych 15 lat (ze względu na dostępność danych), ceny mieszkań rosły wyraźnie szybciej niż suma wynagrodzeń w Portugalii i w Czechach. Wcześniej było tak w Hiszpanii. Przyczyn tego stanu rzeczy może być wiele, ale historycznie do "baniek" na rynkach mieszkaniowych dochodziło zwykle w warunkach zbyt łatwej dostępności kredytu. Zdolność kredytową gospodarstw domowych determinują częściowo płace, ale oprócz tego także stopy procentowe i sprawność nadzoru finansowego.

To prowadzi do pytania o to, czy w Polsce w minionych kilku latach rynek mieszkaniowy został "zepsuty": najpierw przez obniżkę stóp procentowych niemal do zera w związku z pandemią Covid-19, a następnie, gdy stopy wzrosły, przez wakacje kredytowe i hojny program dopłat dla kredytów dla osób kupujących pierwsze mieszkanie? Czy w tym okresie płacowa dostępność nieruchomości zmalała?

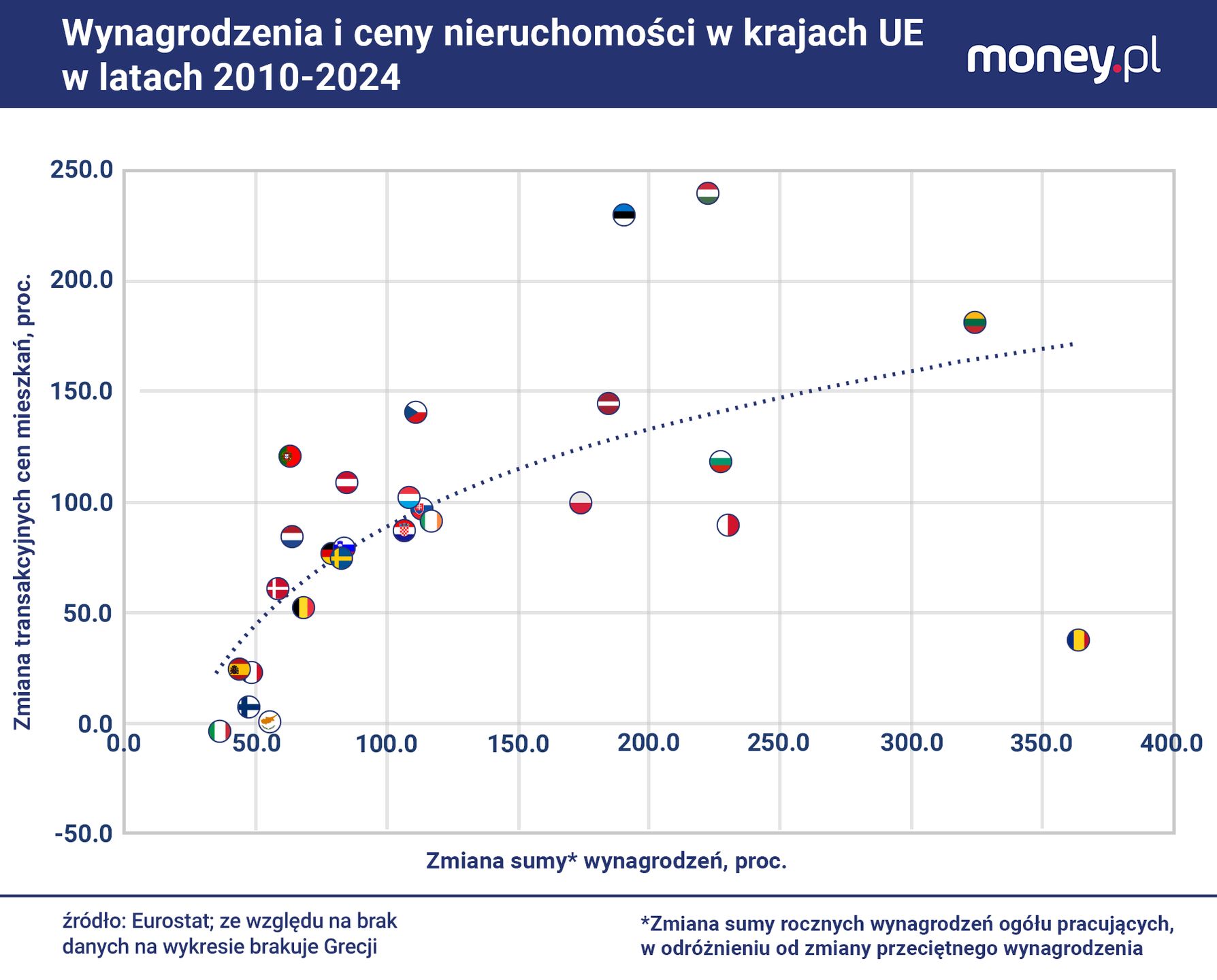

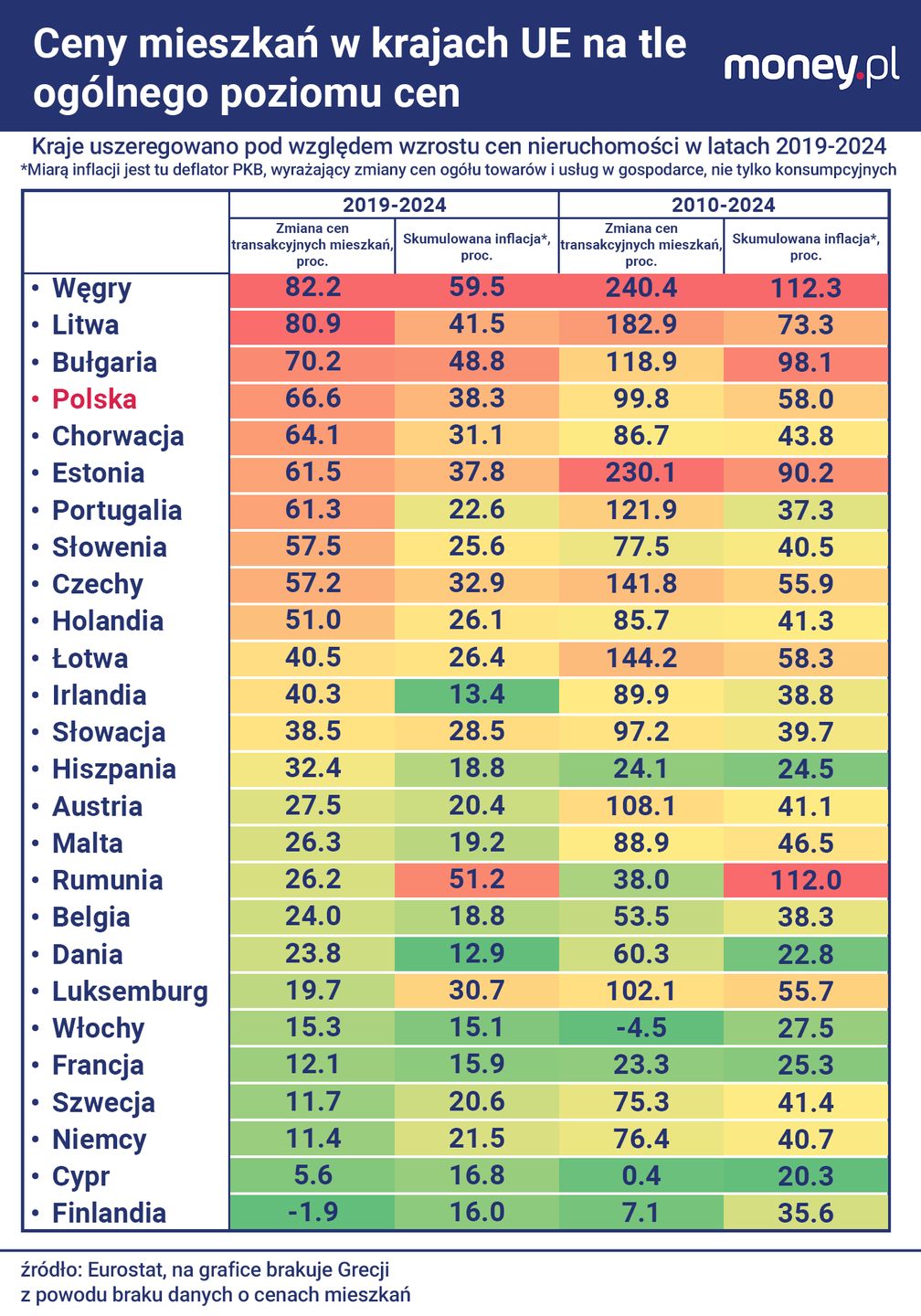

Jak zauważyliśmy na początku, przez kilka minionych kwartałów mieszkania nad Wisłą drożały bardziej niż rosły płace. Mimo to od początku pandemii, czyli od IV kwartału 2019 r., dochody z pracy i ceny nieruchomości w Polsce szły w tandemie. Jedne i drugie zwiększyły się o około 66 proc. W tym okresie polski rynek nieruchomości był na tle innych państw UE bardzo rozgrzany. Tylko w trzech krajach (Węgry, Litwa i Bułgaria) mieszkania podrożały bardziej. Ale bardzo rozgrzany był też polski rynek pracy. Fundusz płac mocniej niż nad Wisłą wzrósł w pięciu krajach – w tym wymienionych trzech. To sugeruje, że sam wzrost wynagrodzeń byłby wystarczający, aby uzasadnić w Polsce galopadę cen mieszkań. Program Bezpieczny Kredyt 2 proc. zapewne się do niej przejściowo przyczynił, ale nie był kluczowy.

![Mieszkania potanieją? Paliwo do wzrostu cen wciąż się nie wyczerpało [ANALIZA]](https://v.wpimg.pl/M2E5Njc5YlMkVzhZTE5vRmcPbAMKF2EQMBd0SEwEfwp1TWEMClkoQCBFIUQERzhCJEI-RBNZYlM1XGEcUhopWzZFIgsaGihfJ1AqRVMEflMmVHteTgR8AHMYegtQB2BQJgArRwJQfAEkDHhdWlB6U2dI)

Mieszkania są lokatą oszczędności. Nie tylko dla inwestorów

Na koniec warto zastanowić się, dlaczego ceny nieruchomości są w dłuższym okresie tak blisko związane z płacami – bardziej niż ceny innych towarów i usług w gospodarce.

Biorąc pod uwagę minionych pięć lat, ogólny poziom cen w Polsce zwiększył o 38 proc., a poziom cen towarów i usług konsumpcyjnych o niemal 45 proc. – wyraźnie mniej niż fundusz płac i ceny mieszkań (po około 66 proc.). To oznacza, że siła nabywcza dochodów z pracy wyraźnie wzrosła: pracujących Polaków stać jest na więcej niż w 2019 r. Nie dotyczy to jednak mieszkań, co może wydawać się rozczarowujące (wykres 4.).

W poprzedniej dekadzie było inaczej: płace zwiększyły się wyraźnie bardziej niż ceny zarówno towarów i usług konsumpcyjnych, jak i mieszkań. Przyczyniło się do tego kilka lat spadku cen tych ostatnich po tym, jak rynek przegrzał się w latach 2007-2009 r. Ale mimo to w całym okresie od 2010 do 2024 r. wzrost cen nieruchomości był znacznie silniej powiązany ze wzrostem płac niż wzrost innych cen. Podobnie było w większości krajów UE.

Jednym z wyjaśnień tej prawidłowości jest to, że budownictwo jest branżą pracochłonną. Wzrost wynagrodzeń bezpośrednio wpływa więc na koszty budów znacznie bardziej niż np. na koszty produkcji towarów konsumpcyjnych.

Ważniejsze jednak wydaje się to, że mieszkania… nie są towarem konsumpcyjnym. Są również inwestycją. I nie chodzi tylko o osoby, które kupują którąś z rzędu nieruchomość z przeznaczeniem na wynajem.

Także gospodarstwo domowe, które decyduje się na zakup pierwszego mieszkania zamiast najem, częściowo postępuje tak dlatego, że nieruchomość buduje jego majątek. I to nawet wtedy, jeśli zakup jest na kredyt. W praktyce kredyt hipoteczny jest jak lokata z ujemną stopą procentową: po jego spłaceniu nabywca dysponuje majątkiem, choć często mniejszym niż suma uiszczonych rat.

Można to przedstawić jeszcze inaczej: w latach 2010-2024 wydatki na towary i usługi konsumpcyjne zwiększyły się nominalnie o niemal 133 proc., a w latach 2019-2024 o 56 proc. W obu okresach były to więc zwyżki mniejsze niż wzrost funduszu płac. Gospodarstwa domowe budowały oszczędności, które częściowo trafiały właśnie na rynek mieszkaniowy.

![Podatek katastralny w Polsce? Ekonomiści: to właściwy kierunek [ ANALIZA]](https://v.wpimg.pl/YTJhMzY3djUrCjtJdkh7IGhSbxMwEXV2P0p3WHYCa2x6EGIcMF88Ji8YIlQ-QSwkKx89VClfdjU6AWIMaBw9PTkYIRsgHDw5KA0pVW0DOzFzC3gcdFBvN35FeUI7BXRtK157V2tQOjV4CX5MbgVhN2gV)

Z tego, że dostępność płacowa mieszkań w ostatnich latach stała w miejscu, a wcześniej nawet rosła, nie wynika oczywiście, że sytuacja na polskim rynku mieszkaniowym jest zadowalająca. Wiele rodzin ma problem z zaspokojeniem swoich potrzeb mieszkaniowych – choć trudno obronić tezę, że więcej niż w przeszłości.

Rzecz w tym, że wszelkie działania, które mają poprawić stosunek płac do cen mieszkań (czyli ułatwić zakup) na dłuższą metę będą zawodziły: im większa będzie dostępność płacowa nieruchomości, tym większe będą oszczędności gospodarstw domowych i więcej będzie ich trafiało na rynek mieszkaniowy.

Grzegorz Siemionczyk, główny analityk money.pl

Grzegorz Siemionczyk od 2024 r. jest dziennikarzem ekonomicznym i głównym analitykiem money.pl. Prowadzi cykl publicystyczny "Ring ekonomiczny money.pl". Wcześniej przez 16 lat związany z "Parkietem" i "Rzeczpospolitą". Laureat Grand Press Economy w 2020 r. oraz Nagrody Dziennikarskiej im. Mariana Krzaka w 2023 r. Był też kilkakrotnie nagradzany w konkursie NBP im. Władysława Grabskiego, m.in. w 2020 r. za najlepszy wywiad.