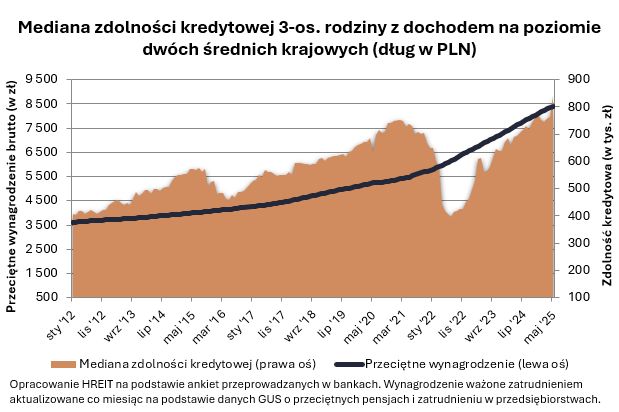

Trzyosobowa rodzina z dochodem na poziomie dwóch średnich krajowych może pożyczyć na zakup mieszkania około 840 tys. zł – wynika z analizy HREIT. W porównaniu do kwietnia jest to wzrost o 10 proc., czyli blisko 77 tys. zł.

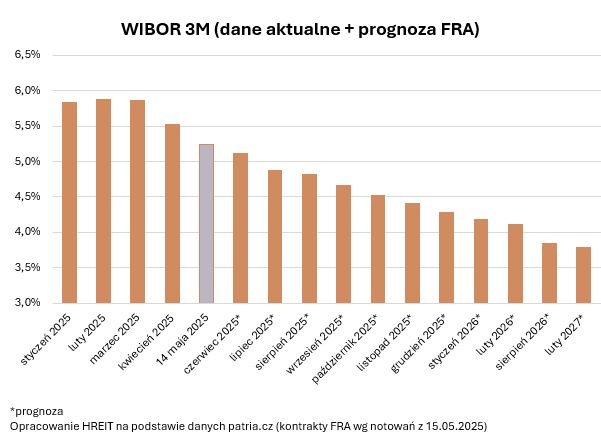

Za ten wzrost odpowiada wyraźny spadek oprocentowania kredytów hipotecznych - ocenia Bartosz Turek, analityk HREIT. Obecnie banki mają oferować kredyty z oprocentowaniem wynoszącym 6 proc., a jeszcze niedawno ten poziom wynosił 7-8 proc.

Dalsza część artykułu pod materiałem wideo

Tusk boi się spadku poparcia? "Zastopował wiele rzeczy

Najnowsze dane na temat zdolności kredytowej pokazują przy tym ponad 20-proc. wzrost względem wyników sprzed roku. - W tym przypadku – oprócz wcześniej wspomnianego spadku oprocentowania kredytów - widzimy też efekty rosnących wynagrodzeń. Ważona zatrudnieniem 12-miesięczna średnia płaca w przedsiębiorstwach była bowiem wg najnowszych danych GUS o około 10 proc. wyższa niż przed rokiem - podkreśla Turek.

"Huraoptymizm"

W opinii Turka "w majowym odczycie zdolności kredytowej obserwujemy efekty huraoptymizmu, który zapanował jeszcze w trakcie wyczekiwania na majowe cięcia stóp procentowych".

Przypomnijmy, że Rada Polityki Pieniężnej 7 maja podjęła przełomową decyzję o obniżeniu stóp procentowych o 50 punktów bazowych. To pierwsza obniżka stóp od 19 miesięcy. Były utrzymywane na niezmienionym poziomie od końca 2023 roku.

- Po majowym wzroście, zdolność kredytowa najpewniej nie będzie się pięła w aż tak szybkim tempie. Nie można nawet wykluczyć drobnej korekty. Tu najwięcej do powiedzenia będzie miała RPP decydująca o poziomie kosztu pieniądza w Polsce. To on jest przecież głównym składnikiem oprocentowania kredytów mieszkaniowych. To natomiast powinno być w najbliższym czasie kluczowym determinantem zdolności kredytowej - dodaje Turek.

Zdolność w górę

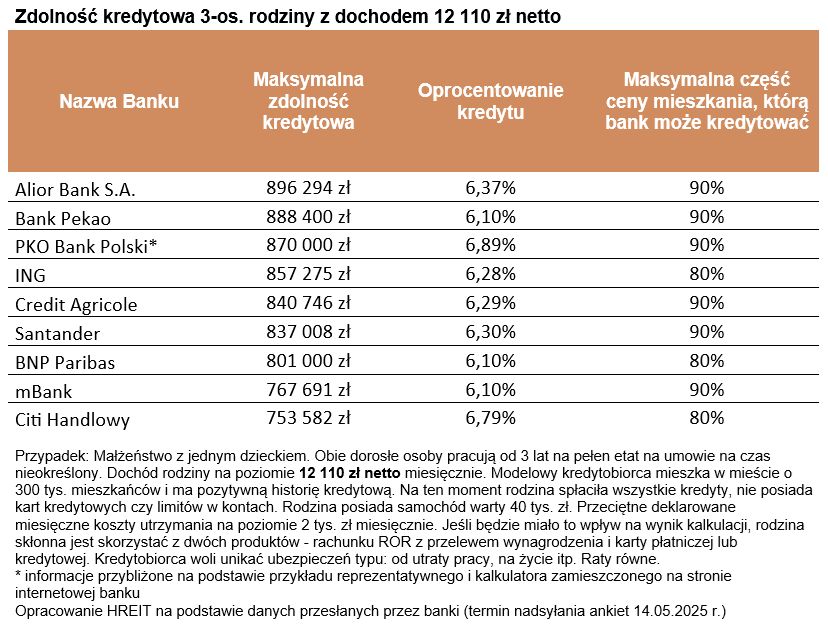

Warto ponadto dodać, że wspomniana kwota zdolności kredytowej, na którą może liczyć trzyosobowa rodzina dysponująca dwiema średnimi krajowymi (około 840 tys. złotych), to mediana. To znaczy, że połowa instytucji deklaruje chęć pożyczenia przykładowej rodzinie większej kwoty, a połowa mniejszej.

Według najnowszych deklaracji przygotowanych przez banki, część z nich może pożyczyć przykładowej trzyosobowej rodzinie kwotę bliską 900 tys. zł. Po taki dług należałoby udać się do Aliora, Pekao, PKO BP czy ING. Na ponad 800 tys. zł zdolność kredytową oszacowały też Credit Agricole, Santander i BNP Paribas. Nawet banki deklarujące chęć pożyczenia relatywnie niższej kwoty proponują rodzinie z naszego przykładu kredyt w kwocie przekraczającej 750 tys. zł.

- Choć jest to truizm, to patrzenie na ofertę hipoteczną tylko przez pryzmat deklarowanej zdolności kredytowej może okazać się błędem. Aby wybrać odpowiednią "hipotekę" powinniśmy zwrócić uwagę także na cenę kredytu, opłaty dodatkowe, koszty ubezpieczeń, skomplikowanie i czasochłonność procesu kredytowego czy skłonność danej instytucji do negocjacji warunków np. przy chęci skorzystania z dodatkowych produktów bankowych - uważa Turek.