![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Tekst powstał w ramach projektu WP Opinie. Przedstawiamy w nim zróżnicowane spojrzenia komentatorów i liderów opinii publicznej na kluczowe sprawy społeczne i polityczne.

Pierwsze z rozwiązań to podwyższenie progu, z opcją stworzenia silniejszej progresji na czubku drabiny dochodowej. Drugie: dociśnięcie jednoosobowych działalności kontrolami, aby prawo przestało być zbiorem niezobowiązujących sugestii.

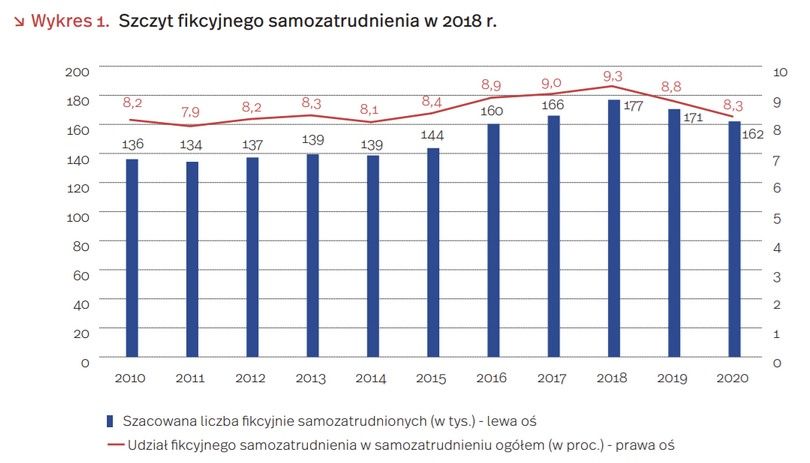

Jeszcze w 2022 roku Polski Instytut Ekonomiczny szacował, że w 2020 roku fikcyjnie samozatrudnionych było około 160 tys. osób. Analitycy PIE przyglądali się okresowi od 2010 do 2020 roku właśnie. W tym czasie najwięcej osób na udawanym JDG było w 2018 roku – niecałe 180 tys. Jednocześnie stanowili oni nieco ponad 9 proc. wszystkich osób prowadzących działalności gospodarcze.

Fikcyjne B2B dominowało w:

- IT (26 tys. osób),

- działalności naukowej i profesjonalnej (25 tys. osób),

- ochronie zdrowia (24 tys. osób).

Innymi słowy dużo było go tam, gdzie zarabia się sporo.

Tak wygląda codzienność w biznesie. "Częściej się nie udaje, niż udaje"

PIE do grupy fikcyjnie zatrudnionych zaliczał osoby spełniające łącznie trzy warunki: te, które pracowały na własny rachunek; te, które nie zatrudniały pracowników i jednocześnie te osoby, które deklarowały, że pracują głównie dla jednego zleceniodawcy.

Ilu Polaków jest na fikcyjnym B2B?

Przypomnijmy, że taki rodzaj "zlecenia" zazwyczaj powinien po prostu być etatem. Według polskiego prawa ze stosunkiem pracy mamy do czynienia, kiedy zadania są wykonywane na rzecz, w określonym miejscu, czasie i pod nadzorem pracodawcy. Co prawda nie są to zbiory dokładnie się pokrywające (definicja kodeksowa i wyodrębnienie PIE), ale bardzo się one zazębiają. Można więc przyjąć, że szacunki Instytutu było bliskie prawdy.

Zajrzeliśmy do Głównego Urzędu Statystycznego, żeby zobaczyć, jak sprawy mają się obecnie. GUS w ramach kompleksowego i dużego Badania Aktywności Ekonomicznej Ludności ma "szufladkę", która jest nam bardzo pomocna.

Bada on liczbę osób, które są po pierwsze samozatrudnione, po drugie nie zatrudniają innych, a po trzecie co najmniej 75 proc. ich przychodu pochodzi od jednego zleceniodawcy. Można więc założyć, że w sporej części są to osoby na fikcyjnym B2B. Sięgnęliśmy do danych za IV kwartał 2025 roku i cofnęliśmy się z naszą analizą do 2018 roku.

Na początku zróbmy test, sprawdzając jak nasze dane pokrywają się z analizą Polskiego Instytutu Ekonomicznego. Według PIE w 2020 roku mieliśmy w naszym kraju około 160 tys. osób na udawanym B2B (według GUS-u było to 116 tys. osób). W 2019 było to odpowiednio 171 tys. i 138 tys. osób, a w 2018 – 177 tys. osób i 153 osób. Rzeczywiście jest pewien rozstrzał, który może wynikać stąd, że my porównujemy jedynie ostatnie kwartały, a PIE najprawdopodobniej dane uśredniał dla całego roku. Nie są to jednak dramatyczne różnice w liczbach.

Jak widać powyżej, do 2020 roku ani razu liczba osób, które potencjalnie były fikcyjnie samozatrudnione nie przekroczyła 200 tys. A jak to wyglądało 2025 roku? Według GUS w IV kwartale udawanych B2B było ponad 500 tysięcy.

- IV kwartał 2025 – 509 tys. (20 proc.)

- IV kwartał 2024 – 384 tys. (15,4 proc.)

- IV kwartał 2023 – 383 tys. (14,7 proc.)

- IV kwartał 2022 – 328 tys. (13,4 proc.)

- IV kwartał 2021 – 291 tys. (12 proc.)

- IV kwartał 2020 – 116 tys. (4,8 proc.)

- IV kwartał 2019 – 138 tys. (6,1 proc.)

- IV kwartał 2018 – 153 tys. (4,8 proc.)

Rośnie nie tylko liczba osób samozatrudnionych, z których spora część jest prawdopodobnie na fikcyjnym B2B. Wzrasta też ich odsetek wśród wszystkich prowadzących działalności gospodarcze i niezatrudniających innych osób. O ile do 2020 roku były to pojedyncze punkty procentowe, tak w zeszłym roku "domieszka" fikcyjnych JDG-ów dobiła do 1/5 wszystkich biznesów, których właściciele nie zatrudniali nikogo poza sobą.

Sposób na niższe podatki

Skąd ten wzrost? Jak napisałem, fikcyjne samozatrudnienie generalnie jest domeną osób nieźle zarabiających. A to dlatego, że taka forma pracy jest sposobem na płacenie niższych podatków. Głównie chodzi o omijanie drugiego progu podatkowego. Przypomnijmy, że ten jest zaczepiony na poziomie 120 tys. zł rocznie.

Środki powyżej tej kwoty (i tylko one) są opodatkowane stawką 32 proc. Próg jednak nie był waloryzowany od 2022 roku. Po drodze natomiast mieliśmy zarówno naprawdę sporą skumulowaną inflację, jak i imponujący wzrost płac wyprzedzający wzrost cen.

2,4 mln Polaków wpadło w drugi próg podatkowy

Tymczasem niedawne informacje z resortu finansów mówiły o tym, że w 2025 roku drugi próg podatkowy przekroczyło 2,4 mln Polaków. Rok wcześniej były to niecałe 2 mln, a w momencie jego wprowadzenia (2022 roku) na wyższą stawkę PIT łapało się 800 tys. osób.

Przy czym w przypadku powyższych liczb mówimy jedynie o tych osobach, które z podstawą opodatkowania wskoczyły w wyższą daninę (wciąż są opodatkowane według skali). Dodatkowe setki tysięcy osób nie zaliczają się do tej grupy, bo przechodząc na działalność, wymknęły się drugiemu progowi.

Przy przymykaniu oka ze strony państwa na ten proceder, mamy, co mamy. Brak realnej kontroli skutkuje tym, że drugi próg podatkowy jest w zasadzie dobrowolny. Trudno, żeby ludzie płacili wyższe podatki z własnej woli.

Niemal każdy z nas, jeżeli będzie mógł, zapłaci mniej zamiast płacić więcej. Państwo natomiast powinno być od tego, żeby tworzyć takie ramy instytucjonalne, aby prawo nie było "opcją", a obowiązkiem.

Trzy rozwiązania

Mamy generalnie trzy wyjścia z tej sytuacji. Albo umówimy się, że progresja zaczyna się właśnie w okolicach 120 tys. zł i rzucamy do akcji ograny kontrolne (PIP), które będą pilnowały, żeby prawo było prawem, a nie sugestią.

Albo podwyższamy drugi próg podatkowy, jednocześnie rekonfigurując system danin tak, żeby operacja przynajmniej wyszła na zero. Czyli dodajemy kolejne progi dla naprawdę najlepiej zarabiających.

Możemy dyskutować nad kształtem tego systemu. Obecne rozwiązanie, gdzie progresja zaczyna obowiązywać mniej więcej od wejścia do 10 proc. najlepiej zarabiających, wydaje się całkiem rozsądne. Ale być może stawka 32 proc. jest zbyt dotkliwa. Może kolejne progi powinniśmy ustanowić dla 5, 3 i 1 proc. najlepiej zarabiających? I pilnować ich waloryzacji co jakiś czas.

Oczywiście we wszystkich tych opcjach potrzebne są silne instytucje kontrolne. Bo bez nich – przy odpowiednich zachętach ekonomicznych – każdy będzie płacił, ile będzie chciał. A to po prostu psucie państwa. I to właśnie jest wyjście trzecie. Na ten moment niestety najbardziej prawdopodobne.