![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Wyższy wynik czwartego kwartału niż w 2017 r. BZ WBK miał tylko raz. W górę poszły zyski na marży odsetkowej i prowizjach, poprawiła się też jakość portfela. Coraz mniej jest klientów niewypłacalnych. Bank zapowiada wypłatę dywidendy.

aktualizacja 10:50

BZ WBK miał 549 mln zł skonsolidowanego zysku netto w czwartym kwartale 2017 r. - podał bank we wstępnych szacunkach. To o 19 proc. więcej niż rok wcześniej (461 mln zł zysku w 4 kw. 2016 r.) i zarazem drugi najlepszy wynik ostatnich trzech miesięcy roku w historii banku. Wyższy zysk udało się dotąd uzyskać tylko w czwartym kwartale 2013 r.

Wysoka dynamika zysków nie była zaskoczeniem dla rynku. Analitycy ze swoimi prognozami trafili niemal w punkt - wynik netto był o zaledwie 0,4 proc. wyższy od prognoz. Giełda zareagowała więc pozytywnie, ale kurs banku wzrósł o "tylko" 1,3 proc. po godzinie notowań w środę.

Notowania akcji BZ WBK w ostatnim tygodniu

Zobacz również: To będzie rewolucja. W każdym banku założymy darmowe konto

Bank chwali się wynikiem z tytułu odsetek. Ten wyniósł 1 379 mln zł wobec 1 275 mln zł rok wcześniej. Co należy podkreślić, stało się to przy niewiele większej wartości aktywów - wyniosły 153 mld zł na koniec 2017 r. wobec 150 mld na koniec 2016 r.

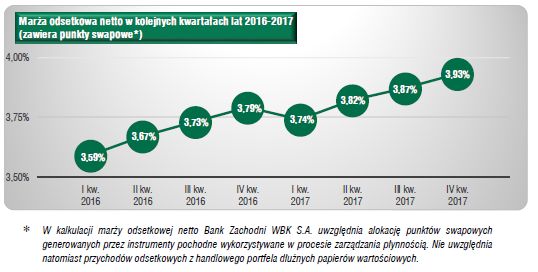

Wzrost zysków wynika więc z marży odsetkowej, czyli różnicy pomiędzy oprocentowaniem depozytów a kredytów. W samym tylko czwartym kwartale skoczyła do 3,93 proc. z 3,79 proc. rok wcześniej. To najlepszy rezultat banku od trzeciego kwartału 2014 roku.

Komentując wyniki całego ub.r. bank wskazuje, że "wyższy wynik z tytułu odsetek w otoczeniu rekordowo niskich stóp procentowych odzwierciedla wzrost marży odsetkowej netto (o 0,16 pkt. proc. w skali roku do 3,84 proc.)". - oznacza to, że na każdych 100 zł kredytu bank zarabiał w 2017 r. o 16 gr więcej niż rok wcześniej.

Jako przyczyny poprawy bank wskazuje przyrost sprzedaży wysokomarżowych kredytów detalicznych oraz większe środki klientów trzymane na nieoprocentowanych kontach. Ludziom nie śpieszy się do zakładania lokat, bo te są po prostu zbyt nisko oprocentowane. Wolą mieć pieniądze pod ręką niż liczyć na marne odsetki.

Nie bez znaczenia jest też lepsza spłacalność kredytów. Udział złych kredytów (tzw. niepracujących) w portfelu banku spadł w 2017 roku do zaledwie 5,8 proc. z 6,6 proc. rok wcześniej i 7,3 proc. w 2015 r. Co za tym idzie niższe też były odpisy na utratę wartości kredytów - w czwartym kwartale ub.r. wyniosły 213 mln zł wobec 219 mln zł rok wcześniej. W całym ub.r. wyniosły 690 mln zł wobec 785 mln zł w 2016 r.

Dostęp elektroniczny daje większy zysk z prowizji

Dobrze prezentują się też wyniki z tytułu prowizji i opłat. Zysk wyniósł 515 mln zł wobec 484 mln zł rok wcześniej. Bank jako powód podaje wzrost wykorzystania platformy elektronicznej (niższe koszty pozyskania prowizji) oraz większe prowizje z zarządzania aktywami funduszy inwestycyjnych przy dobrej koniunkturze giełdowej.

Liczba użytkowników serwisu bankowości elektronicznej BZWBK24 wyniosła na koniec ub.r. 3,4 mln (+5,2 proc. rdr), w tym dostęp do usług mobilnych miało ponad 1 mln klientów (+26,7 proc. rdr).

Baza kart płatniczych grupy (bez kart przedpłaconych) obejmowała ponad 3,6 mln instrumentów debetowych (+6,2 proc. rdr) oraz blisko 1,3 mln kart kredytowych BZ WBK S.A. i SCB S.A. (+4,1 proc. rdr).

Wzrosły zyski grupy, a nie samego BZ WBK

W całym 2017 r. bank miał 2 213 mln zł skonsolidowanego zysku netto w porównaniu z 2 167 mln zł zysku rok wcześniej. Wzrost zawdzięczać należy głównie wynikom Santander Consumer banku, bo w samym BZ WBK zysk netto spadł w 2017 r. i wyniósł 1 916 mln zł wobec 2 082 mln zł rok wcześniej. Trzeba jednak uwzględnić rozliczenie w 2016 r. transakcji przejęcia Visa Europe Int. przez Visa Inc.

Koszty ogółem w 2017 r. wyniosły 3 372,4 mln zł i były stabilne przy spadku kosztów działania o 3,4 proc. rdr i wzroście kosztów pracowniczych o 3,5 proc. rdr.

Wskaźnik efektywności operacyjnej, czyli koszty do dochodów ogółem (C/I) wyniósł 43,4 proc. (46,2 proc. za 2016 r. po wyeliminowaniu ww. transakcji jednorazowej).

Baza klientów bankowych liczyła blisko 6,5 mln klientów i wzrosła o 0,1 mln rok do roku. Z tego 4,4 mln to klienci BZ WBK - tu nie było zmiany w porównaniu do 2016 r.

Będzie dywidenda

Bank ocenia, że jego wskaźniki kapitałowe umożliwiają wypłatę dywidendy z zysku za 2017 r. Zakłada dalszy wzrost z działalności podstawowej i poprawę wyników finansowych.

- Nasza strategia, jeśli chodzi o dywidendę jest niezmienna. Nasze wskaźniki kapitałowe - one jeszcze nie są zaudytowane - pozwalają nam na to, by zapłacić dywidendę. Tu też mamy konsultację z naszym regulatorem. Dziś za wcześnie byłoby powiedzieć, jaka ta dywidenda miałaby być - powiedział prezes Michał Gajewski podczas konferencji prasowej, podaje ISBNews.

Prezes poinformował, że ubiegły rok był dobry dla banku, a 2018 rok powinien przynieść kontynuację pozytywnych tendencji w działalności podstawowej.

- Dla naszego banku to był szczególny rok. Po pierwsze wypłaciliśmy 536 mln zł dywidendy z lat 2014-2015, co potwierdziło nasza silną pozycję kapitałową, przeprowadziliśmy emisję długu podporządkowanego na 150 mln zł, a pod koniec roku ogłosiliśmy nasz udział w dalszej konsolidacji sektora bankowego - połączenia z wydzieloną, detaliczną częścią Deutsche Banku - powiedział Gajewski.

Dodał, że obecnie dwa zespoły obu banków pracują nad modelem integracji. - Nasz zamiar jest, by transakcję zakończyć w czwartym kwartale tego roku - prezes podtrzymał wcześniejsze plany.