Pracownicy największych firm – czyli takich, które zatrudniają co najmniej 250 osób – w połowie ubiegłego roku przystąpili do Pracowniczych Planów Kapitałowych. Pisząc "pracownicy" mamy na myśli osoby na etatach, ale też takie, które pracują na podstawie umowy zlecenia.

Osoby z tzw. średnich firm, w których łącznie pracuje co najmniej 50 osób, na swoją kolej poczekają do jesieni. Choć ustawowo powinny włączyć się do programu już na wiosnę, to posłowie – pod rękę z Polskim Funduszem Rozwoju, który zarządza programem – pomyśleli, aby z uwagi na komplikacje wywołane epidemią koronawirusa, odsunąć czas wdrożenia.

Dla pracowników średniej wielkości firm to sygnał, aby przemyśleli dokładnie, czy opłaca im się odkładać w PPK. Z tej okazji mogą skorzystać także osoby, które już oszczędzają w programie, ale wciąż nie mają pewności, czy ta inwestycja zaowocuje w przyszłości sowitą premią do emerytury.

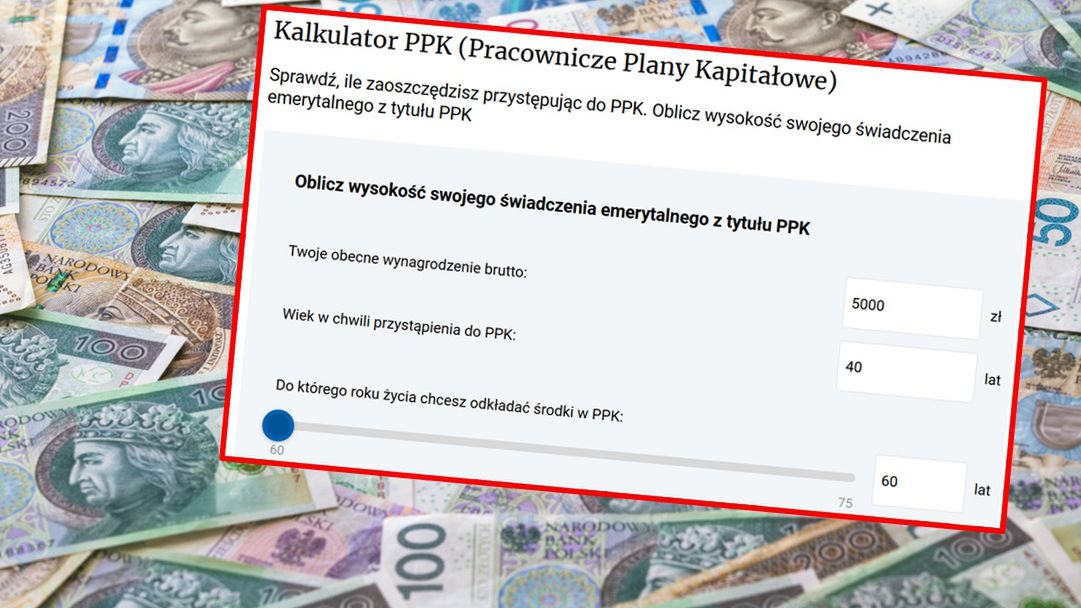

Aby znaleźć odpowiedzi na te pytania, wystarczyć siąść i policzyć. Pomocny będzie specjalny kalkulator, który można znaleźć pod adresem: www.money.pl/kalkulator-ppk/.

WIDEOObejrzyj i dowiedz się, jak chronić się przed koronawirusem

Jak korzystać z tego narzędzia? U góry strony mamy kilka rubryk. Aby sprawdzić, ile w przyszłości zaoszczędzimy w PPK, musimy na początek wpisać trzy informacje: ile wynosi nasza obecna pensja brutto, ile mamy lat w momencie przystąpienia do programu oraz do którego roku życia zamierzamy odkładać.

W kolejnych rubrykach zaznaczamy przy pomocy suwaka - albo wpisujemy ręcznie z prawej strony - jaką część środków planujemy wypłacić jednorazowo po zakończeniu oszczędzania oraz przez ile lat chcemy otrzymywać comiesięczną wypłatę.

Na końcu musimy określić, wysokość naszej wpłaty podstawowej i dodatkowej (od 0,5 do 4 proc. wynagrodzenia), a także wysokość wpłaty pracodawcy. Warto też uwzględnić w naszych wyliczeniach aktualne dane, jak np. zakładany zwrot z inwestycji w ciągu roku oraz prawdopodobny, procentowy wzrost wynagrodzenia.

Policzmy teraz wysokość świadczeń dla kilku wariantów. W każdym z nich przyjmijmy, że nasze wynagrodzenie wynosi 5 tys. zł brutto. Na jednej sumie, która wg GUS-u realnie odzwierciedla stan naszych wynagrodzeń, łatwiej będzie pokazać zróżnicowanie poziomu wypłat w zależności od czasu oszczędzania etc.

W pierwszym wariancie załóżmy, że przystępujemy do programu w wieku 30 lat i wychodzimy z niego po skończeniu 60 lat. Odkładaliśmy 2 proc. naszej pensji, a pracodawca dokładał 1,5 proc. Na koniec suma zgromadzonych przez nas środków wyniesie 158 tys. zł. Wtedy możemy wypłacić jednorazowo 77 tys. zł, a resztę możemy pobierać w formie premii w wysokości 600 zł przez 10 lat. Co ważne, od tych 77 tys. zł będziemy musieli zapłacić 19 proc. podatku (tak jest, gdy wypłacamy powyżej 25 proc. za jednym razem).

W drugim przypadku przyjmijmy, że odkładamy środki przez 20 lat, jednorazowo wypłacamy 25 proc. zgromadzonych środków, a resztę pobieramy przez dekadę w formie comiesięcznego bonusu. Składki na PPK: 2 proc. z naszej pensji i 1,5 proc. od pracodawcy.

Efekt? Mamy 80 tys. zł, z czego 20 tys. od razu wpada na nasze konto, a reszta wpływa w comiesięcznych ratach w wysokości 500 zł przez 10 lat. A co stanie się, gdy zwiększymy składkę z naszej pensji do 4 proc., a resztę warunków pozostawimy bez zmian? Kalkulator money.pl podpowiada nam, że na koniec nasze oszczędności wyniosły 122 tys. zł, możemy spodziewać się jednorazowej wypłaty w wysokości 30 tys. zł, a do tego co miesiąc przez 10 lat będzie nam wpływać ponad 700 zł.

Co ważne PPK to nie emerytura, to bonus do emerytury. Do programu jesteśmy zapisywani z automatu (jeśli mamy od 18 do 55 lat), ale możemy z niego zrezygnować. Jeśli mamy więcej niż 55 lat, musimy zawnioskować do pracodawcy o dołączenie do programu. Osoby powyżej 70. roku życia nie mają możliwości przystąpienia do programu.

Na program zrzucają się pracownicy, pracodawcy i państwo. Pracownicy mogą gromadzić środki w wysokości 2 proc. swojego wynagrodzenia brutto. Osoby, które mają niskie dochody, mogą obniżyć swoją wpłatę do 0,5 proc. wynagrodzenia brutto. Pracodawca dokłada co najmniej 1,5 proc. Ponadto oszczędzający otrzymają wpłatę powitalną w wysokości 250 zł i w każdym roku dopłatę w wysokości 240 zł.

Zapisz się na nasz specjalny newsletter o koronawirusie.

Masz newsa, zdjęcie lub filmik? Prześlij nam przez dziejesie.wp.pl

![Wicepremier obiecał wyższą kwotę wolną od podatku. "Amok" [OPINIA]](https://v.wpimg.pl/MWFmZmU3YjYnDyxeekhvI2RXeAQ8EWF1M09gT3oAeGc-QjwEOVY_MjYCdAonRj02MR10HTkcLCcvQixcelckJDYBOxR6ViA1Iwl1XzcAem8kWWpAYQIvZmtZO15lHnVmdA93C2dXdGYnCzwIYld0dTs)