Dlaczego polska waluta osłabia się mimo silnej gospodarki?

Polska waluta jest najsłabsza od 2017 roku, choć gospodarka przeżywa okres prosperity. PKB rośnie w stabilnym tempie, mamy silny rynek pracy i brak deficytu w budżecie na 2020 rok. Zachód martwi się recesją, a Polska jest postrzegana jako zielona wyspa na mapie Europy. Skąd bierze się zatem słabość złotego?

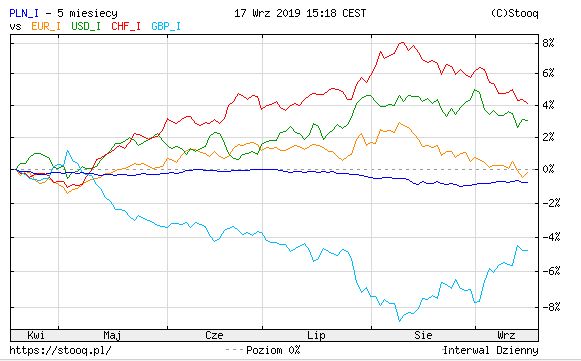

Kursy walut w relacji do złotego notowały w ostatnich tygodniach rekordowe maksima, a wśród indeksów głównych walut bardziej osłabiony od złotego jest tylko funt, na którym mocno odcisnęło się zamieszanie wokół twardego brexitu.

Wykres 1. Indeks PLN, EUR, USD, CHF i GBP w ciągu ostatnich 5 miesięcy.

Źródło: Stooq.pl

Silne fundamenty polskiej gospodarki

Kryteriów oceny kondycji gospodarczej państwa jest bardzo wiele, jednak jeśli weźmiemy pod uwagę trzy podstawowe, czyli tempo wzrostu PKB, dane z rynku pracy i bilans handlowy, to Polska w każdym z nich wypada dobrze:

- PKB: w drugim kwartale tempo wzrostu PKB wyniosło 4,5 proc. Chociaż obserwujemy tu lekkie spowolnienie (w lipcu ubiegłego roku tempo wzrostu wyniosło 5,3 proc., a w I kwartale 2019 roku 4,9 proc.), to skalę tego wzrostu można uznać za zadowalającą.

- Rynek pracy: według danych GUS z lipca 2019 średnie wynagrodzenie w przedsiębiorstwach zatrudniających więcej niż 9 osób wzrosło o 7,3 proc., a tak niski poziom bezrobocia odnotowaliśmy ostatnio w latach 90. (5,2 proc.)

- Bilans handlowy: jest nieznacznie ujemny (co oznacza lekką nadwyżkę importu nad eksportem), jednak według opublikowanych w lipcu szacunków Ministerstwa Przedsiębiorczości i Technologii, w 2019 roku ma wzrosnąć zarówno eksport (6 proc.), jak i import (5 proc.).

W ubiegłym tygodniu w mediach szerokim echem odbiła się informacja, że plan budżetowy w Polsce na 2020 rok po raz pierwszy od 1989 roku nie będzie zakładał deficytu. I choć w powyższych danych można byłoby doszukiwać się negatywnych elementów, np. wspomnianego obniżenia tempa wzrostu PKB względem poprzedniego roku lub niskiej skali wzrostu liczby etatów w firmach, to w kontekście siły polskiej waluty dane z polskiej gospodarki są zadowalające i powinny ją wspierać. Tym bardziej, że nasi zachodni sąsiedzi nie mają powodów do radości…

Cud gospodarczy w Polsce, a nad Europą czarne chmury?

O cudzie gospodarczym w Polsce pisał w sierpniu niemiecki dziennik ekonomiczny Handelsblatt. Nie bez przyczyny: Niemcy stoją przed groźbą technicznej recesji – mają to potwierdzić dane nt. tempa wzrostu PKB w III kwartale, które zostaną opublikowane we wrześniu. O technicznej recesji mówi się w sytuacji spadków tempa wzrostu PKB przez przynajmniej dwa kwartały z rzędu. W drugim kwartale tego roku tempo wzrostu PKB w Niemczech było ujemne, a najnowsze prognozy niemieckiego banku centralnego, a także trzech renomowanych niemieckich instytutów badawczych, mówią o kolejnych spadkach w trzecim kwartale…

Wielka Brytania i strefa euro w opałach?

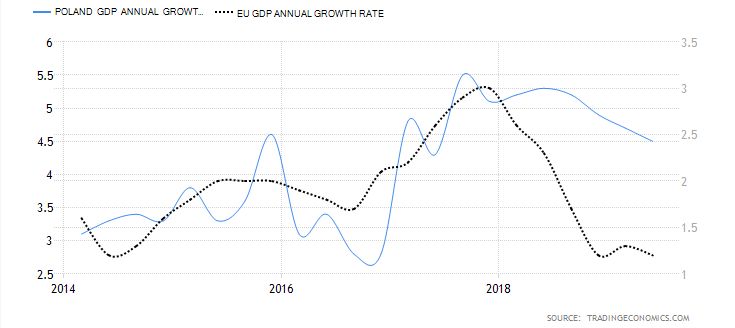

Po raz pierwszy od 2016 roku odnotowano też ujemne tempo wzrostu PKB w Wielkiej Brytanii. Twardy brexit, który staje się coraz bardziej realnym scenariuszem, zapewne nie pomoże gospodarce na Wyspach i wywoła przestoje w wymianie handlowej między Wielką Brytanią a resztą Europy. Powody do zmartwień mają też bankierzy centralni ze strefy euro, która rozczarowuje zarówno tempem wzrostu inflacji HICP. W lipcu i w sierpniu (według wstępnych szacunków) utrzymywało się ono na poziomie 1 proc. r/r – to spadek z 1,3 proc. w czerwcu (celem banku centralnego jest inflacja na poziomie 2 proc.). Tempo wzrostu PKB w strefie euro także nie zachwyca – na poniższym wykresie zestawiłam je z tempem wzrostu PKB w Polsce:

Wykres 2. Roczne tempo wzrostu PKB w Polsce i strefie euro.

Źródło: Tradingeconomics.com

Dlaczego zatem dobre wyniki gospodarcze Polski nie przekładają się na siłę złotego, a za waluty obce płacimy coraz więcej?

Wojna handlowa uderza w waluty rynków wschodzących…

…w tym złotego, który jest zaliczany do koszyka emerging markets, czyli krajów rozwijających się. Do tej samej grupy należy np. lira turecka, która w sierpniu również zaliczyła mocne tąpnięcie pod wpływem informacji o nowych cłach nałożonych na Stany Zjednoczone przez Chiny. Wszelkie konflikty czy napięcia w stosunkach między tymi dwiema największymi gospodarkami przekładają się na wzrost awersji do ryzyka, a w konsekwencji na odpływ kapitału z rynków wschodzących. Podobny efekt mają niespodziewane wydarzenia polityczno-gospodarcze, takie jak ostatni atak na rafinerie w Arabii Saudyjskiej. Inwestorzy zaniepokojeni rozpędzającym się konfliktem i brakiem perspektyw na jego szybkie zakończenie wolą lokować kapitał w walutach krajów uważanych za stabilne – m.in. stąd wynika szybki wzrost wartości franka szwajcarskiego, dolara czy jena japońskiego (choć ten ostatni akurat osłabia się w reakcji na niekorzystne informacje z rynku ropy naftowej). Wynik? „Obrywa” między innymi polski złoty, który – jak widzimy – traci w stosunku do głównych walut. Bardzo dobrze widać to na przykładzie obligacji – mimo że polska waluta traci, to rentowność polskich obligacji utrzymuje się w okolicach 2,25 proc. Po ogłoszeniu projektu budżetu bez deficytu rentowność polskich obligacji jeszcze spadła (a ich ceny wzrosły), co jest wyrazem pozytywnej oceny stanu naszej gospodarki: inwestorów nie trzeba zachęcać do inwestowania w polskie papiery dłużne wysokimi rentownościami. Dla porównania: rentowność niemieckich dziesięciolatek to obecnie -0,5 proc.

{:follow}

Jak wojna handlowa może uderzyć w Europę?

Skutki wojny handlowej mają swoje potwierdzenie w liczbach i – co ważne – nie dotyczą tylko samych Stanów Zjednoczonych i Chin. Jak czytamy w badaniu przeprowadzonym przez niemiecki Kiel Institute z 9 sierpnia tego roku, skutki wojny handlowej mogą być bardziej dotkliwe dla UE, Kanady i Meksyku niż dla głównych państw zaangażowanych w ten konflikt. Powód? Produkty, które podlegają wyższym taryfom celnym, są często wykorzystywane do produkcji dóbr końcowych w USA, co skutkuje podwyższeniem ich ceny eksportowej. Jeśli spojrzymy na listę głównych partnerów handlowych USA, (dla eksportu są to Kanada i Meksyk) oraz Unii Europejskiej (Stany zajmują drugie miejsce pod względem importu, tuż za Chinami), to zrozumiałe stają się dodatkowe koszty wojny handlowej dla tych krajów. Według szacunków Kiel Institute Kanada i Meksyk mogą stracić nawet 500-600 mln USD każde, a Unia Europejska 1 mld USD (tylko w relacji handlowej z USA). Co nie oznacza oczywiście, że dla USA i Chin wprowadzane regularnie nowe cła nie mają znaczenia:

- wartość importu z Chin do USA spadła 12 proc. r/r (wyniosła 219 mld USD, rok temu 250 mld USD),

- wartość eksportu z USA do Chin spadła o jedną piątą w porównaniu do pierwszego półrocza tego roku.

Obawy co do światowej recesji nie pomagają złotemu

Przybierają one na sile nie tylko w związku z obawami o konsekwencje wojny handlowej, choć została ona wymieniona przez Międzynarodowy Fundusz Walutowy w uzasadnieniu obniżki prognoz wzrostu gospodarczego na świecie w 2019 i 2020 roku. Zwalnia też gospodarka Chin, co widać m.in. po spadkach popytu wewnętrznego i produkcji przemysłowej. Jednym ze środków zaradczych ma być osłabienie juana oraz preferencyjne kredyty dla chińskich firm, jednak sygnały dochodzące z Państwa Środka są niepokojące. Tym bardziej, że dla Unii Europejskiej Chiny są pierwszym pod względem wielkości partnerem importowym, a pod względem ilości eksportowanych z UE towarów zajmują drugie miejsce. Spadek zapotrzebowania na produkty z Europy może uderzyć w i tak już osłabioną gospodarkę strefy euro. Niemcy, gdzie słaba kondycja przemysłu wywołała dyskusję na temat konieczności wprowadzenia bardziej liberalnej polityki budżetowej (w tym roku po raz szósty nasi zachodni sąsiedzi odnotują nadwyżkę budżetową), odpowiadają za 30 proc. PKB strefy euro.

{:follow}

Fala luzowania ilościowego na świecie?

Pesymizm na rynkach potęgują prawie masowo podejmowane przez światowe banki centralne decyzje o obniżce stóp procentowych – od czerwca na taki krok zdecydowały się m.in. Stany Zjednoczone (po raz pierwszy od prawie 10 lat), strefa euro, Rosja, Australia, Korea Północna, Brazylia, Indie, Indonezja, Afryka Północna, Nowa Zelandia i Meksyk (po raz pierwszy od 5 lat!). Rynki oczekują też kolejnej obniżki stóp procentowych w Stanach Zjednoczonych 18 września. Coraz częściej pojawiają się też pytania o kondycję gospodarki USA, która w tym roku odnotowała 10-letni okres wzrostu – najdłuższy od 1854 roku. Jak długo może on potrwać? Administracja Donalda Trumpa zdecydowała o obniżce podatków; zwiększa się też poziom deficytu budżetowego. Jeśli założymy, że okres ożywienia gospodarczego w USA się kończy, to takie decyzje nie wydają się być najlepszymi przed nadejściem spowolnienia.

Sytuacja na świecie pociągnie w dół złotego?

W kontekście zadanego w tytule pytania o osłabienie polskiej waluty, należy wziąć pod uwagę, że świetna kondycja polskiej gospodarki nie stanowi 100 proc. zabezpieczenia przed skutkami globalnego spowolnienia. Pozytywnym bodźcem stymulacyjnym będzie na pewno kolejna tura programu 500+, która zostanie uruchomiona jesienią. Spójrzmy jednak na strukturę polskich partnerów handlowych:

IMPORT:

1. Niemcy

2. Chiny

3. Rosja

4. Włochy

5. Francja

EKSPORT:

1. Niemcy

2. Wielka Brytania

3. Czechy

4. Francja

5. Holandia

Wyróżniłam państwa, w których obserwowane są sygnały spowolnienia gospodarczego lub – jak w przypadku Francji – słabsze dane z sektora przemysłowego. Sytuacji nie poprawi na pewno twardy brexit, którego inwestorzy spodziewają się po 31 października.

Co jeszcze może wpłynąć na osłabienie złotego?

Alarmująca może być rosnąca inflacja w Polsce, która jest na poziomach z 2012 roku (choć w sierpniu jej tempo wzrostu spadło o 0,1 proc.). Wywołało to dyskusję na temat konieczności podwyżki stóp procentowych w Polsce. Jeśli weźmiemy jednak pod uwagę, że wzrost cen produktów jest związany z suszą, a nie z czynnikami, które mogą wpływać na politykę monetarną, to nadal prawdopodobny jest scenariusz, że stopy procentowe w Polsce zostaną utrzymane na tym samym poziomie do końca 2020 roku (jak zakłada scenariusz RPP). Czynnikiem ryzyka jest sytuacja polskich banków, które mają portfel indeksowanych we frankach szwajcarskich kredytów. Ostatnio ich indeksy giełdowe zanotowały duże spadki, a sytuację tego sektora może jeszcze pogorszyć korzystny dla posiadaczów kredytów w CHF wyrok TSUE (decyzja TSUE zostanie ogłoszona po wakacjach).

{:follow}

Rkantor.com to prężnie rozwijający się kantor internetowy, którego właścicielem jest BNP Paribas Solutions (Regon: 147328940) – spółka Banku BNP Paribas. Rkantor.com ma status krajowej instytucji płatniczej, co oznacza, że jest nadzorowany przez KNF. Klienci Rkantor.com za darmo korzystają z kont w 19 walutach (w tym m.in. w NOK, RUB) i kantoru do wymiany walut w opcji natychmiastowej i z odroczoną wpłatą. W ofercie poza darmowymi, natychmiastowymi przelewami do 10 banków są przelewy zagraniczne do ponad 200 państw w stałych stawkach, niezależnych od wysokości przesyłanej kwoty (od 1 euro do 15 zł w opcji SHA).

Anna Korzec, Rkantor.com