Ponad 22 mld złotych – nawet tyle mogli Polacy zaoszczędzić na odsetkach od kredytów hipotecznych dzięki utrzymywaniu stóp procentowych na najniższym w historii poziomie – wynika z szacunków Open Finance. Prognozy sugerują, że eldorado trwać może jeszcze od kilku do kilkunastu miesięcy.

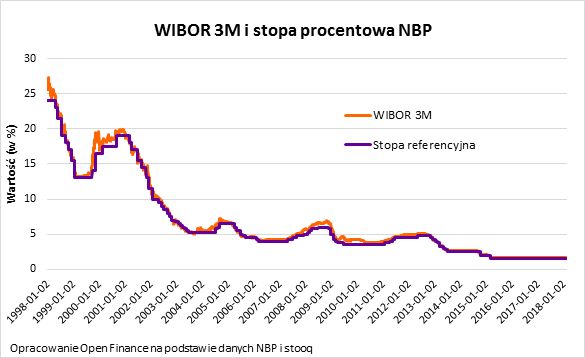

Przynajmniej 36 miesięcy będą „nad Wisłą” panowały rekordowo niskie stopy procentowe dzięki lutowej decyzji Rady Polityki Pieniężnej. Do poziomu 1,5 proc. podstawowa stopa procentowa została bowiem obniżona w marcu 2015 roku i od tego czasu nie była zmieniana. Stan ten cieszy kredytobiorców zadłużonych w złotym, którzy od 2012 roku, jeśli obserwowali zmianę poziomu comiesięcznej raty, to jedynie w dół.

WIDEOZobacz także: Na co stać Kowalskiego?

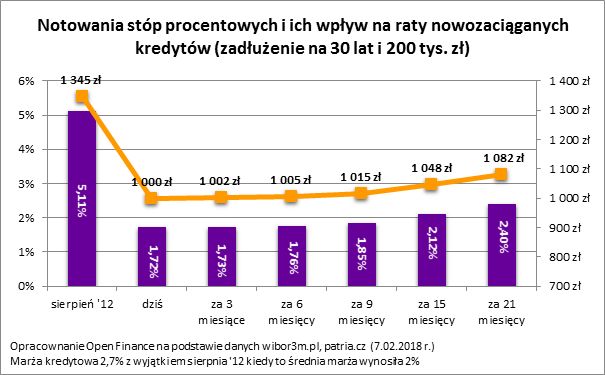

Przykład? Zadłużony na 200 tys. zł i 30 lat miał w 2012 roku ratę na poziomie około 1350 zł miesięcznie. Średnia marża kredytu udzielonego w czerwcu 2012 roku wynosiła bowiem 1,99 proc. Po spadkach stóp procentowych oprocentowanie tego długu zmalało z ponad 7,1 proc. do około 3,7 proc. obecnie. Skutek? Ten sam kredytobiorca cieszy się dziś ratą na poziomie niewiele ponad 920 zł miesięcznie.

Skala oszczędności jest tym większa, gdy pochylimy się nad sytuacją wszystkich osób zadłużonych w rodzimej walucie. Pod koniec 2017 roku Polacy byli zadłużeni tytułem kredytów mieszkaniowych na kwotę 257,4 mld zł – wynika z danych NBP. Łączne odsetki od tej kwoty można oszacować na bez mała 9,5 mld zł rocznie, czyli około 790 mln zł miesięcznie. Kwota ta napęczniałaby do ponad 17,8 mld zł rocznie i prawie 1,5 mld zł miesięcznie, gdyby stopy procentowe były na poziomie z połowy 2012 roku. W sumie przez trzy lata obowiązywania 1,5-proc. stopy referencyjnej Polacy zapłacili aż 22-23 mld zł mniej odsetek od kredytów mieszkaniowych, niż gdyby stopy procentowe pozostały na poziomie sprzed cyklu obniżek rozpoczętego jeszcze w 2012 roku.

Open Finance

Eldorado nie potrwa wiecznie

Przykład ten powinien być bardzo wyraźnym ostrzeżeniem dla kredytobiorców, którzy dziś cieszą się niskimi ratami. Trzeba przecież mieć świadomość, że oprocentowanie kredytów mieszkaniowych może rosnąć. Chyba wszyscy zgodni są, że okres najtańszego długu w historii nie powinien trwać dłużej niż przez kilka-kilkanaście miesięcy. Ze strony RPP pojawiają się sugestie, że do podwyżek dojść może dopiero w 2019 roku, ale prognozy rynkowe są bardziej zachowawcze i mówią raczej o końcówce roku bieżącego. Trzeba mieć świadomość, że te przewidywania z łatwością mogą się zmienić, ale dziś sugerują, że pod koniec 2019 roku raty kredytów hipotecznych mogą być o 8 proc. wyższe niż dziś.

Open Finance

Warto pokusić się też o rozważenie jeszcze bardziej ekstremalnego scenariusza. Co prawda, prawdopodobieństwo jego realizacji, nie jest wyższe niż kilka procent, ale liczby dają do myślenia. Gdyby ktoś zadłużył się dziś na 200 tys. zł na 30 lat z oprocentowaniem na poziomie 4,39% (średnia dla nowych kredytów wg. NBP w grudniu 2017 r.), to cieszyłby się ratą na poziomie 1000 zł miesięcznie. Musi jednak mieć świadomość, że powrót stóp procentowych do poziomu z połowy 2012 roku, może oznaczać podwyżkę miesięcznie raty o ponad 41 proc.

Lokaty będą lepsze, a i tak przegrają z inflacją

Na drugim biegunie są deponenci. Ci zanosząc dziś do banku pieniądze na przeciętną roczną lokatę, muszą liczyć się z tym, że wyciągną za rok kwotę o mniejszej sile nabywczej. Wszystko dlatego, że banki na większości lokat naliczają odsetki wolniej niż inflacja pochłania ich wartość. Próżno liczyć na dynamiczną zmianę tej sytuacji. Deponenci mają marne szanse na to, że ich oszczędności pokonają panującą inflację i to mimo potencjalnego wzrostu oprocentowania lokat bankowych w nadchodzących miesiącach.