Zabezpiecz swoje wierzytelności u notariusza

Polskie prawo przewiduje różne sposoby zabezpieczenia wierzytelności w celu ochrony przed nieuczciwymi dłużnikami. W wyborze odpowiedniego rozwiązania pomoże nam notariusz, który nie bez powodu jest nazywany "sędzią pokoju" czyli rozstrzygającym sprawy bezsporne. Warto przyjść do notariusza zanim będzie za późno i skutecznie zabezpieczyć zwrot swoich należności, szczególnie w dobie kryzysu.

Nie każdy wie, że notariusz przygotowuje nie tylko prawnie wymagane umowy sprzedaży i darowizny nieruchomości. Zgodnie z ustawą Prawo o notariacie, notariusz powołany jest również do dokonywania czynności, którym strony pragną nadać formę notarialną, mimo iż nie wymagają tego przepisy. Do umów, które warto zawrzeć u notariusza zalicza się np. umowa pożyczki, ugoda, poręczenie.

Jakie korzyści daje notarialna umowa pożyczki?

Już w momencie udzielania pożyczki, nawet rodzinie czy znajomym, a w szczególności w relacjach między przedsiębiorcami, warto pomyśleć o zabezpieczeniu jej zwrotu, a tym samym o ochronie majątku naszego i rodziny. Wprowadzenie zabezpieczenia po zawarciu umowy będzie wymagało zgody dłużnika.

Zawierając umowę pożyczki w formie aktu notarialnego, strony zyskują pewność, że umowa będzie ważna. Notariusz zadba bowiem o precyzyjność zapisów i należyte zabezpieczenie interesów zarówno pożyczkodawcy, jak i pożyczkobiorcy. Dzięki rozmowie z notariuszem dowiemy się, jak uniknąć niekorzystnej dla nas pożyczki, np. lichwiarskiej. Co więcej notariusz podpowie, jakie zabezpieczenie pożyczki wybrać i w tym samym akcie je ustanowi. Takim zabezpieczeniem może być np. hipoteka, poręczenie lub zastaw – wszystkie możemy ustanowić u notariusza.

Dlaczego warto ustanowić hipotekę?

Hipoteka to sprawdzona i skuteczna forma zabezpieczenia każdej wierzytelności pieniężnej. Hipoteka to najskuteczniejszy rodzaj zabezpieczenia wierzytelności pieniężnych (sumy pieniędzy, którą ktoś jest nam dłużny) na nieruchomości (działce, mieszkaniu) lub spółdzielczym własnościowym prawie do lokalu. Przedmiotem zabezpieczenia nie musi być cała nieruchomość, może być nim także udział we współwłasności nieruchomości lub w spółdzielczym własnościowym prawie do lokalu.

Zaletą tego rodzaju zabezpieczenia jest możliwość dochodzenia zaspokojenia z nieruchomości bez względu na to, czyją stała się własnością. Hipoteka jest bowiem wpisywana do księgi wieczystej dłużnika np. pożyczkobiorcy, co uniemożliwia wyzbycie się przez tego dłużnika nieruchomości objętej zabezpieczeniem w celu uniknięcia odpowiedzialności wobec wierzyciela hipotecznego np. pożyczkodawcy.

W razie sprzedaży nieruchomości obciążonej hipoteką, część kwoty zakupu jest przekazywana przez kupującego bezpośrednio do wierzyciela tytułem spłaty zadłużenia.

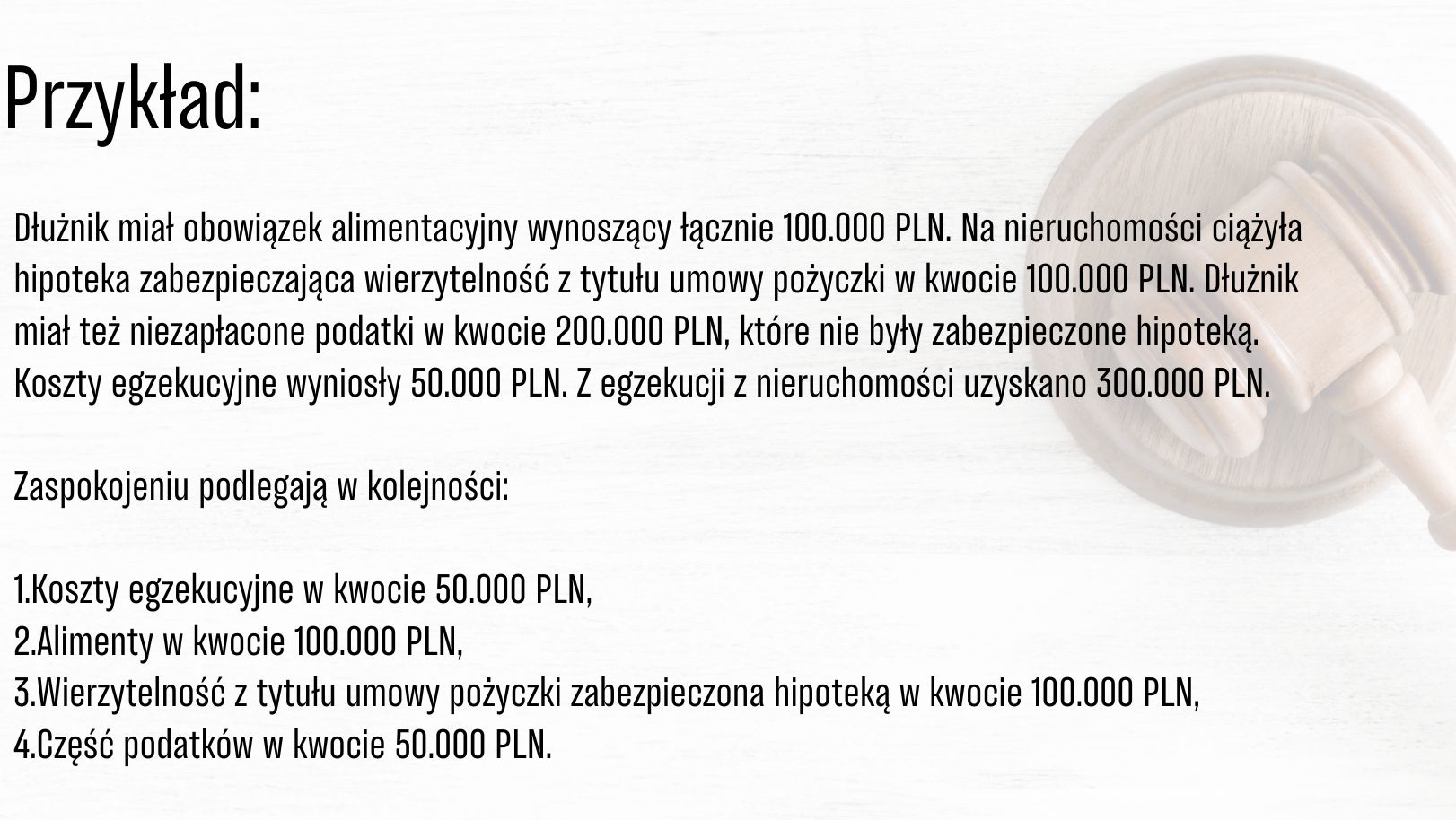

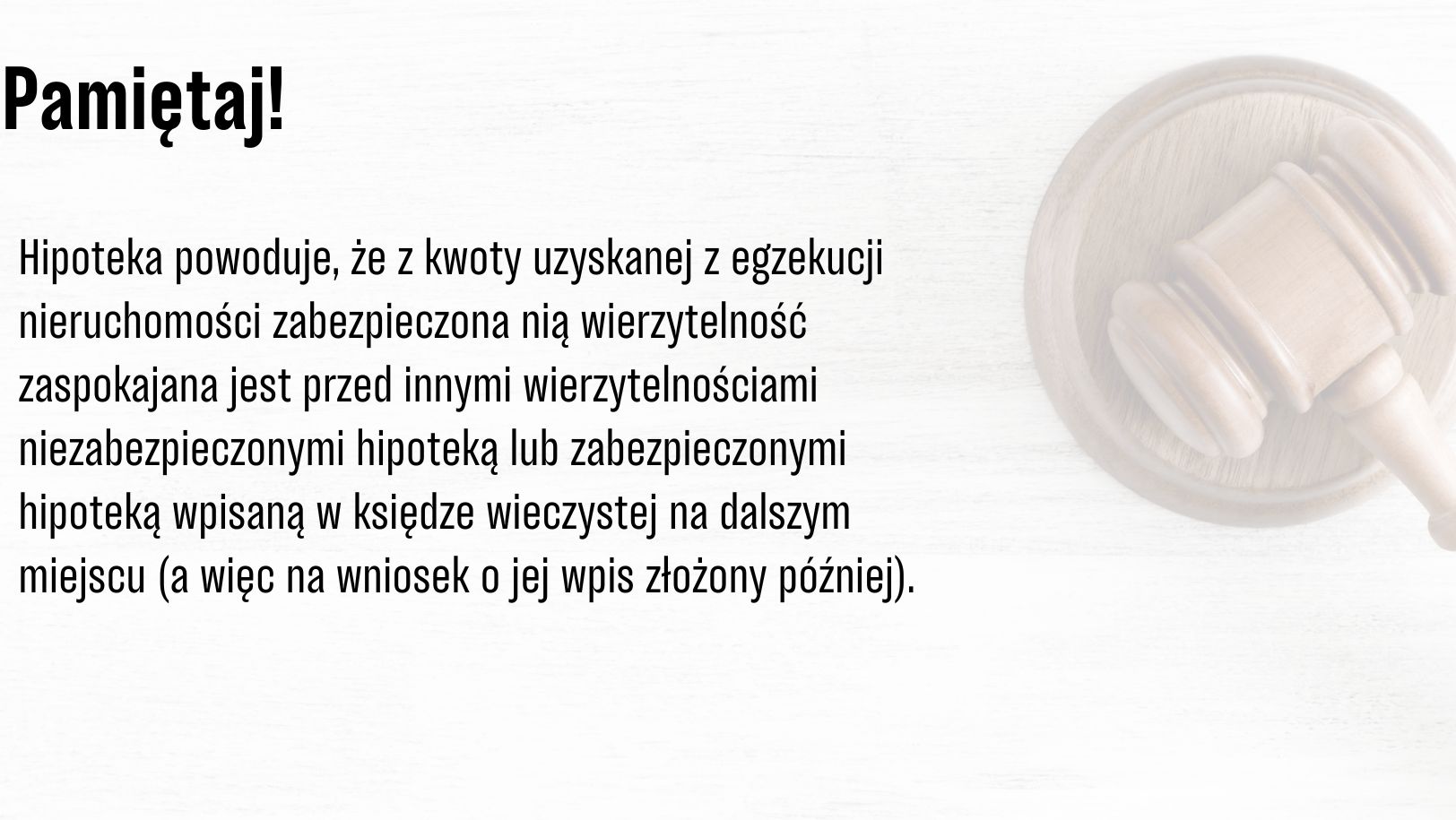

Na dodatek wierzyciel hipoteczny ma pierwszeństwo spłaty przed innymi wierzycielami (z wyjątkami ustawowymi, do których należą np. roszczenia alimentacyjne, koszty egzekucyjne i in.).

Hipoteka najczęściej kojarzy nam się z kredytem hipotecznym, ponieważ banki udzielając takich kredytów wymagają ustanowienia hipoteki na zabezpieczenie ich spłaty. W przypadku konieczności ustanowienia hipoteki na zabezpieczenie kredytu hipotecznego, także warto skorzystać z pomocy notariusza. Ustanowienie hipoteki w formie aktu notarialnego daję gwarancję, że notariusz prawidłowo złoży do właściwego sądu wieczystoksięgowego wniosek o wpisanie hipoteki w księdze wieczystej prowadzonej dla nieruchomości, której zabezpieczenie dotyczy, przekaże do właściwego sądu wieczystoksięgowego opłatę sądową oraz pobierze i odprowadzi do Urzędu Skarbowego należny od ustanowienia hipoteki podatek od czynności cywilnoprawnych. Dzięki temu mamy pewność, że hipoteka zostanie szybciej wpisana w księdze wieczystej. Wpis ma w tym przypadku znaczenie kluczowe - zgodnie z ustawą o księgach wieczystych i hipotece, bez wpisu do księgi wieczystej hipoteka nie powstaje.

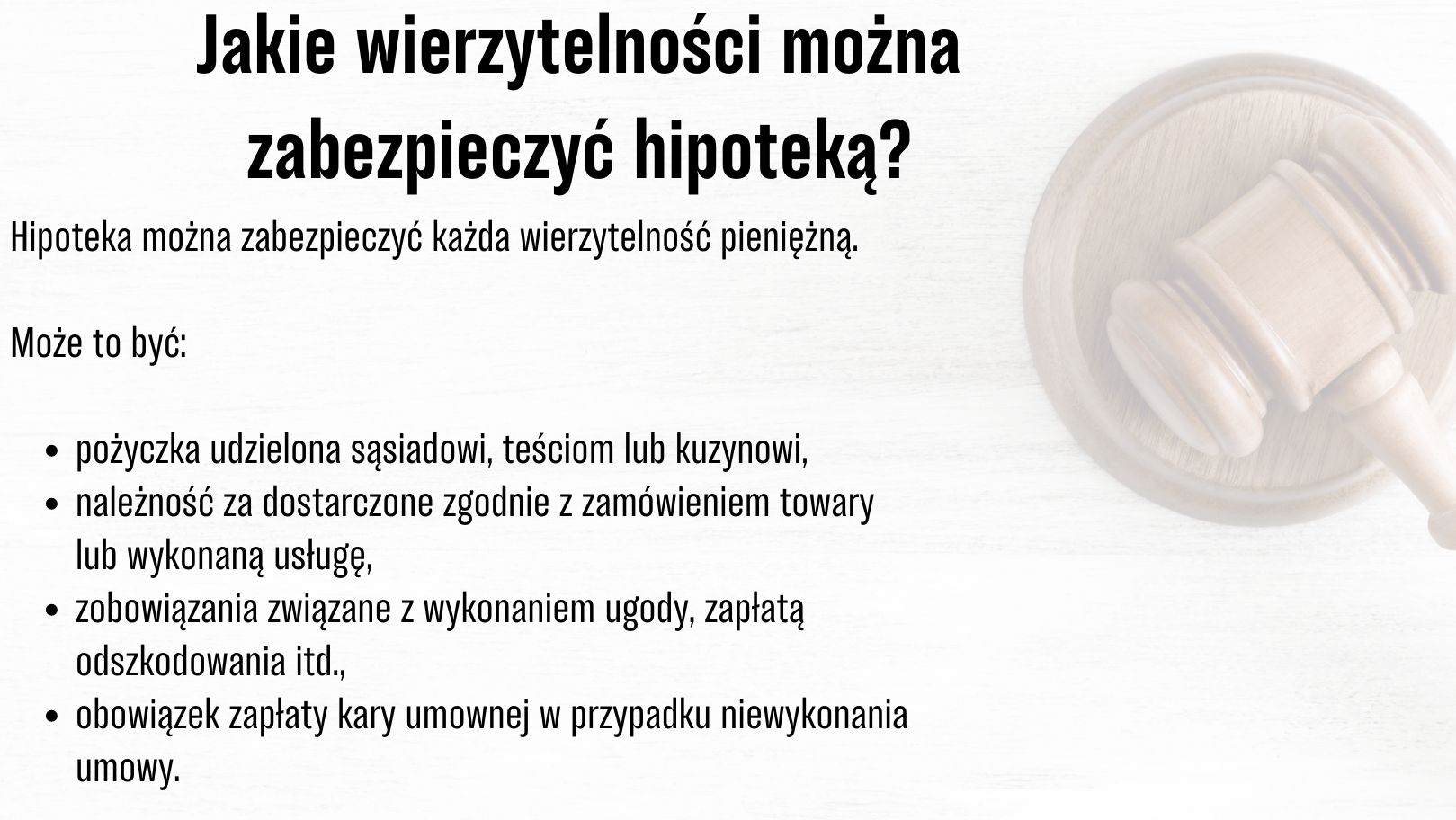

Nie każdy wie, że zabezpieczenie w postaci ustanowienia hipoteki jest stosowane nie tylko dla zabezpieczenia kredytów hipotecznych. Hipoteką można zabezpieczyć także zwrot pożyczki udzielonej choćby sąsiadom, czy zapłatę ceny sprzedaży zarówno za towary, jak i usługi.

Co ciekawe, hipoteką można obciążyć także cudzą nieruchomość. W takim przypadku, wierzyciel może dochodzić należności nie tylko z majątku osobistego dłużnika, ale i z nieruchomości obciążonej hipoteką. Trzeba przy tym podkreślić, że celem hipoteki jest wyłącznie zabezpieczenie. Na jej podstawie wierzyciel nie zyskuje prawa do korzystania z obciążonej nieruchomości, ale skutecznie zabezpiecza swoją wierzytelność.

Z chwilą wygaśnięcia wierzytelności, wskutek np. spłaty tej wierzytelności, wygasa także hipoteka, która tę wierzytelność zabezpieczała. Pamiętajmy, że do wykreślenia hipoteki z księgi wieczystej konieczna jest zgoda wierzyciela wyrażona w formie pisemnej z podpisem notarialnie poświadczonym. Szukasz bezpiecznego zabezpieczenia wierzytelności pieniężnej? Zapytaj notariusza o hipotekę!

Dlaczego warto rozważyć rygor egzekucji? - Szybko, skutecznie i bezpiecznie

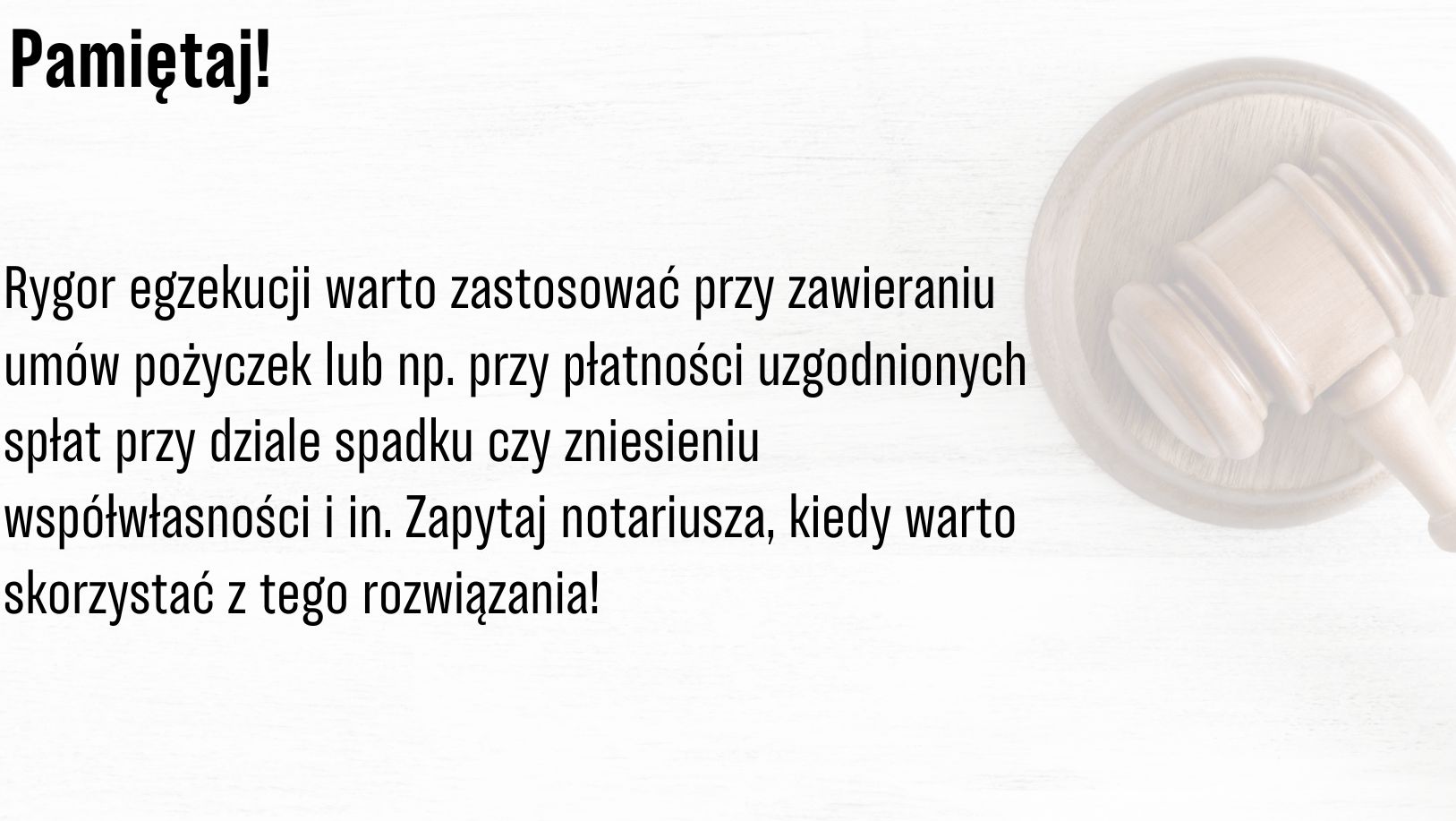

Rygor egzekucji, potocznie określany jako "trzy siódemki" (w nawiązaniu do art. 777 w Kodeksie postępowania cywilnego), to inaczej dobrowolne poddanie się egzekucji przez dłużnika, które umożliwia wierzycielowi wyegzekwowanie należności w krótkim czasie i w uproszczony sposób - z pominięciem długotrwałego i kosztownego postępowania sądowego. Oświadczenie o poddaniu się egzekucji trzeba złożyć w formie aktu notarialnego, który stanowi tytuł egzekucyjny, a po nadaniu klauzuli wykonalności jest tytułem wykonawczym.

Co istotne, sąd rozpoznaje wniosek o nadanie klauzuli wykonalności niezwłocznie, nie później jednak niż w terminie 3 dni od dnia jego złożenia. Na podstawie uzyskanego w ten sposób tytułu wykonawczego, dochodzeniem naszych należności będzie mógł się zająć komornik – bez konieczności czekania na wyrok sadu zasądzający zapłatę. Takie rozwiązanie to nie tylko krótszy termin odzyskania pieniędzy, ale tez znacząca oszczędność kosztów dochodzenia roszczenia!

Obowiązki poręczyciela

W umowie poręczenia osoba trzecia, czyli poręczyciel zobowiązuje się względem wierzyciela spłacić dług na wypadek, gdyby dłużnik go nie spłacił. Z tego względu, poręczyciel nazywany jest również dłużnikiem zapasowym.

Co istotne, poręczyciel odpowiada całym swoim majątkiem, a o zakresie jego zobowiązania rozstrzyga zakres zobowiązania dłużnika. W konsekwencji, poręczyciel nie może być odpowiedzialny za kwotę wyższą niż dłużnik. Natomiast, można w umowie poręczenia postanowić, że kwota ta będzie niższa.

Dłużnik i poręczyciel odpowiadają na zasadzie solidarności, co oznacza, że długu można dochodzić na trzy sposoby - tylko od dłużnika, tylko od poręczyciela albo od dłużnika i poręczyciela.

Warto pamiętać, że na poręczycielu spoczywa obowiązek niezwłocznego zawiadomienia dłużnika o dokonanej zapłacie poręczonego długu. W przypadku braku takiego zawiadomienia - jeśli dłużnik spłaci zobowiązanie, poręczyciel zasadniczo nie będzie mógł żądać od niego zwrotu tego, co sam zapłacił (!).

Kiedy ustanawia się zastaw?

Zastaw to zabezpieczenie ustanawiane na ruchomości lub prawie zbywalnym (z wyjątkiem prawa użytkowania wieczystego oraz spółdzielczego własnościowego prawa do lokalu). Na mocy zastawu, tak jak przy hipotece, wierzyciel może dochodzić należności z rzeczy bez względu na to, czyją stała się własnością i z pierwszeństwem przed innymi wierzycielami (z wyjątkami wynikającymi z przepisów prawa). Do ustanowienia zastawu potrzebna jest umowa między właścicielem rzeczy (zastawcą) a wierzycielem (zastawnikiem). W tej sprawie warto udać się do notariusza ponieważ zastaw jest skuteczny wobec wierzycieli zastawcy, jeżeli umowa o ustanowienie zastawu została zawarta na piśmie z datą pewną.

Jak widać, ustawodawca przewidział w polskim prawie kilka rodzajów zabezpieczeń wierzytelności, a o każdym z nich dowiemy się więcej u notariusza. W kancelarii notarialnej możemy dowiedzieć się nie tylko, jak zabezpieczyć należne nam pieniądze i uchronić się przed negatywnymi skutkami podejmowanych decyzji. Notariusz udzieli nam także informacji, jak zagwarantować sobie uproszczony sposób dochodzenia naszych roszczeń na podstawie poddania się egzekucji przez dłużnika, o którym trzeba pomyśleć już na etapie zawierania umowy.

Warto odwiedzić notariusza, aby skutecznie zabezpieczyć swoje wierzytelności i uchronić się przed nieuczciwym dłużnikiem!

Zachęcamy do obejrzenia filmów z cyklu Porozmawiaj z Notariuszem