Ile oszczędności ma przeciętny Polak? Czy w Polsce da się odkładać pieniądze z wynagrodzenia? Jak zabrać się za oszczędzanie? Te pytania nurtują wiele osób, zwłaszcza tych Polaków, którzy sami nie mają żadnej poduszki finansowej i żyją "od pierwszego do pierwszego". Dlatego warto wiedzieć, jak oszczędzać i co może być w tym pomocne.

Jaką sumę oszczędności ma przeciętny Polak?

Zgodnie z danymi KRD co czwarty Polak ma skromne oszczędności, które nie przekraczają 5 tys. zł. Oznacza to, że w razie utraty pracy, są oni w stanie "przeżyć" za odłożone pieniądze zaledwie miesiąc. 5-20 tys. zł dysponuje 17 proc. rodaków. Ponad 20 tys. zł udało się odłożyć 23 proc. osobom.

Dalsza część artykułu pod materiałem wideo

WIDEORektor jednej z najlepszych uczelni biznesowych na świecie - prof.Grzegorz Mazurek :Biznes Klasa #22

Sposobem na wyższe oszczędności jest m.in. konto oszczędnościowe lub lokaty, na których można zarobić dodatkowe kilka procent od odłożonych środków.

Prawie 22 proc. Polaków nie ma żadnych oszczędności na nieprzewidziane wydatki.

W tej grupie przeważają kobiety, osoby w średnim wieku (45-54 lata) oraz słabiej wykształcone. Powodem braku oszczędności jest przede wszystkim niska płaca, ale również inflacja, która dopiero w drugiej połowie 2023 r. zaczęła spadać. Mimo systematycznego podnoszenia wynagrodzenia, Polacy coraz mniej mogą za nie kupić.

Malejąca inflacja nie oznacza, że ceny wracają do stanu sprzed kilku lat, a jedynie, że nie rosną już tak szybko. Wartość pieniądza jest mniejsza, przez co sporo osób na niewiele stać.

Jak wskazuje KRD, 1/3 osób zadeklarowała wzrost oszczędności w ciągu ostatniego roku. Jednak tyle samo Polaków odnotowało ich spadek. Z kolei wysokość poduszki finansowej 31 proc. rodaków nie zmieniła się w ciągu roku.

Każdy nagły wydatek uszczupla oszczędności Polaków. Dlatego tak chętnie decydują się na: kredyty, pożyczki czy zakupy ratalne, dzięki czemu mogą spłacać zadłużenia w dopasowanych do możliwości finansowych ratach. Jednak można zauważyć, że Polacy nadmiernie się zadłużają.

Ile długów mają przeciętni Polacy?

Według KRD łączne zaległości w spłacie zobowiązań Polaków wynoszą aż 44,8 mld zł. Pod uwagę zostały wzięte: kredyty, pożyczki, zakupy ratalne, czynsze, rachunki za prąd i gaz oraz abonamenty telefoniczne.

- Najwyższe zadłużenie – 6,5 mld zł – ciąży na mieszkańcach województwa mazowieckiego.

- Zaraz za nimi znajdują się Ślązacy – z zadłużeniem na prawie 6 mld zł.

- Niechlubne podium zamykają Polacy z Dolnego Śląska, których zobowiązania opiewają na 4,3 mld zł.

Jeśli chodzi o podział na płeć, to mężczyźni mają większe zaległości finansowe – 33 mld zł. Kobiety zadłużyły się na 11,8 mld zł.

Jak zacząć oszczędzać?

Brak oszczędności często tłumaczony jest niskim wynagrodzeniem, z którego ciężko coś odłożyć. W przypadku osób, które muszą liczyć się z każdą złotówką, niezbędne jest rzetelne planowanie wydatków, czego często się nie robi.

Jak oszczędzają Polacy? Zwykle po prostu odkładają określoną sumę i w ten sposób budują swoją poduszkę finansową.

Najlepszym rozwiązaniem na oszczędności jest sumowanie niezbędnych do poniesienia kosztów w danym miesiącu i obliczanie, ile można wydać na przyjemności. W ten sposób da się znaleźć zbędne wydatki. Często wystarczy zrezygnować z jednego niepotrzebnego zakupu, np. regularnej kawy na mieście w drodze do pracy. Można też kupić bilet miesięczny lub kwartalny na przejazdy komunikacją miejską, zamiast codziennie wydawać kilka złotych na pojedynczy przejazd.

Choć oszczędności mogą wydawać się niewielkie, to w dłuższej perspektywie czasowej można odłożyć większą sumę. Wsparciem w odkładaniu środków mogą być konta oszczędnościowe i lokaty. Wpłacanie środków na oprocentowane rachunki zawsze jest lepszym rozwiązaniem niż ich trzymanie na koncie osobistym.

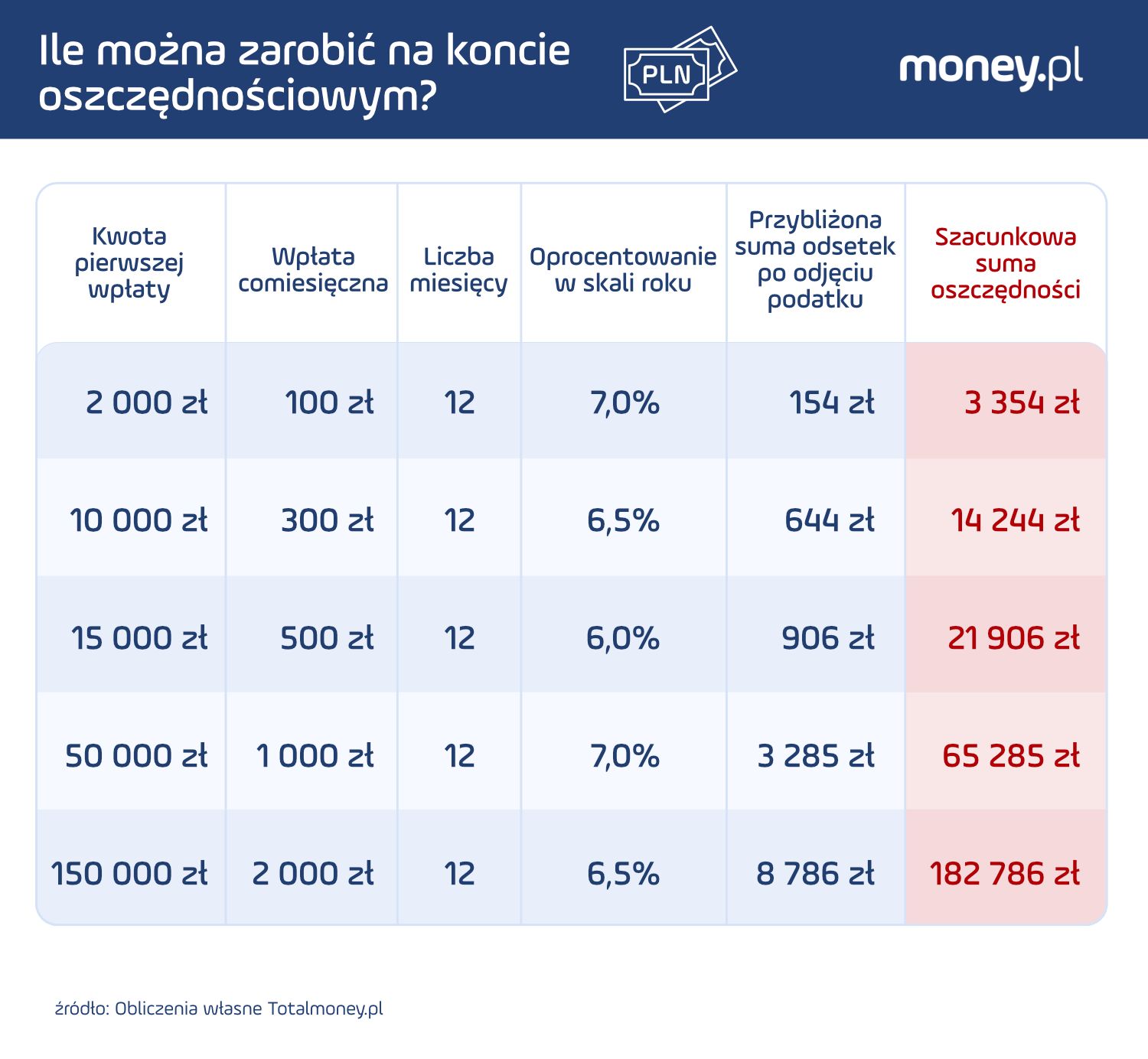

Ile można zarobić na koncie oszczędnościowym?

Mając już pierwsze odłożone środki, warto je wpłacić na oprocentowany rachunek oszczędnościowy lub lokatę. Poniższa tabela obrazuje, ile szacunkowo można w ten sposób zarobić.

Często oprocentowanie konta oszczędnościowego nie wynagradza rosnącej inflacji, jednak lepiej, gdy pieniądze w jakikolwiek sposób "zarabiają" niż tracą na wartości na rachunku osobistym.

Olga Domagała, Totalmoney.pl