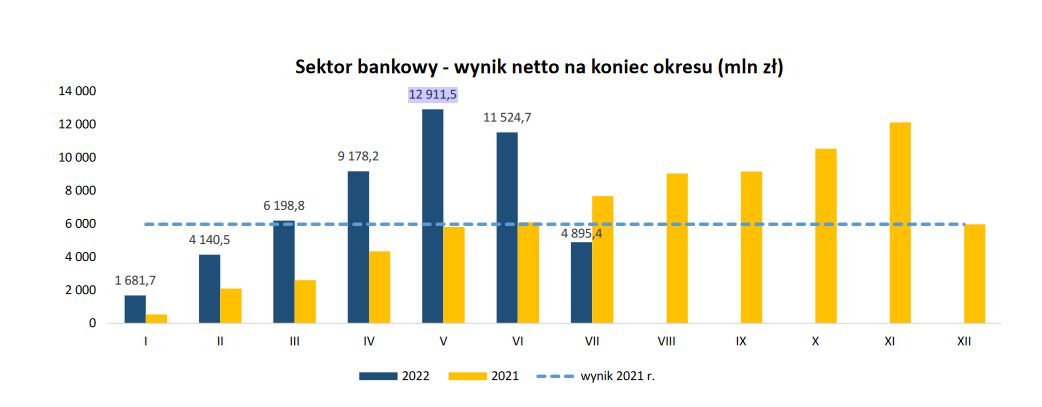

Ten rok zapowiadał się dla banków bardzo dobrze, ale wyszło, jak wyszło. Zyski, których wodą na młyn są wysokie stopy procentowe, są zjadane przez rekordowe koszty. W latach 2015-22 obciążenia sektora wyniosły 81,6 mld zł, z czego 32,5 mld zł w tym roku. Pod tym względem Polska plasuje się na czele unijnego peletonu.

Najwięcej sektor kosztowały w tym roku wakacje kredytowe: 18,3 mld zł. Jest to jednak wydatek jednorazowy – chociaż w kuluarach mówi się już o tym, że mogą zostać przedłużone na rok 2024. Ponadto banki regularnie płacą podatek bankowy (nie mylić z podatkiem dochodowym CIT), składki na Bankowy Fundusz Gwarancyjny oraz pokrywają koszty nadzoru itd. Efekt? Jak na wykresie poniżej.

Rozpędzony pociąg wchodzi w zakręt

Co czeka banki w kolejnych miesiącach? – Trzeci kwartał będzie słaby w sektorze, co widać już po wynikach lipcowych – banki zaksięgowały częściowo koszty wakacji kredytowych. Kolejne miesiące tego kwartału powinny być nieco lepsze – przewiduje Michał Sobolewski, analityk Domu Maklerskiego BOŚ.

Zdaniem Michała Konarskiego, analityka Biura Maklerskiego mBanku, wszystko zależy od tego, jak będzie rozwijała się sytuacja makroekonomiczna i polityka monetarna. Wyjaśnia, że jeśli stopy procentowe będą utrzymywały się na wysokim poziomie przez długi okres, to w przyszłym roku polska gospodarka wejdzie w recesję. Dodaje, że następnie trzeba będzie ciąć stopy, żeby odbudowywać PKB.

Dalsza część artykułu pod materiałem wideo

Banki podnoszą oprocentowanie. "Radzę zamrozić oszczędności na lokacie"

Co to oznacza dla sektora? – Jeszcze kilka miesięcy bardzo dobrego wyniku odsetkowego. Nie widzimy na horyzoncie wojny depozytowej – chociaż tutaj mogą nastąpić zmiany wywołane przez rząd – więc wynik ten raczej nie jest zagrożony i powinien w przyszłym roku ustabilizować się na przyzwoitym poziomie – odpowiada ekspert.

Nigdy nie jest tak źle, żeby nie mogło być gorzej

Szkopuł w tym, że im dłużej będziemy w środowisku wysokich stóp procentowych, tym większe prawdopodobieństwo, że wzrośnie bezrobocie, a wraz z nim koszty ryzyka, czyli rezerwy zawiązywane przez banki na wypadek, gdyby klienci mieli problem ze spłacaniem kredytów.

Rezerwy kredytowe obciążające wynik finansowy banków zależą od dynamiki PKB – spadają, kiedy gospodarka rośnie szybko, a rosną, kiedy się kurczy. Recesja w gospodarce zwykle oznacza pogorszenie spłacalności kredytów, a tym samym większe odpisy banków na "złe długi" – wskazuje Andrzej Powierża, analityk Domu Maklerskiego Citi Handlowego.

Na tym nie kończą się problemy. Według analityka nadchodząca recesja nie będzie zwykłym spowolnieniem gospodarczym, jakie znamy z historii. Wiele będzie zależeć od dostępności i cen gazu oraz energii elektrycznej. – Może się okazać, że ucierpią nawet przedsiębiorstwa o zdrowych finansach, na które negatywnie wpłynie przerwanie łańcuchów dostaw czy problemy kontrahentów – ostrzega Andrzej Powierża, analityk Domu Maklerskiego Citi Handlowego.

Banki to nie wszystko, ale gospodarka bez banków...

Dla banków mniej liczą się zyski, a bardziej współczynniki kapitałowe, które spadają nie tylko ze względu na straty sektora w dwóch ostatnich miesiącach, ale także z powodu wyceny obligacji (to ta ciemna strona wysokich stóp procentowych, które pozytywnie wpływają na wynik odsetkowy, ale negatywnie na kapitały banków). Między kwietniem 2021 r. a kwietniem 2022 r. fundusze własne sektora bankowego skurczyły się z 228 do 191 mld zł.

Z tego powodu banki są stosunkowo słabo przygotowane na nadchodzące spowolnienie gospodarcze. Mogą mieć niewystarczające zasoby finansowe, by zaspokoić potrzeby kredytowe klientów, które w ujęciu nominalnym mogą zwiększyć się ze względu na inflację – sądzi Andrzej Powierża.

To szczególnie ważne pod kątem m.in. transformacji energetycznej. – Polska stoi przed gigantycznym wyzwaniem, którego rząd sam nie sfinansuje. Żeby banki mogły partycypować w tym, muszą odbudować kapitały własne, które się kurczą – zwraca uwagę Michał Konarski.

Brak popytu, brak podaży

Nie tylko kapitały topnieją. Bilans kredytów (udzielonych i spłaconych pod względem wolumenów) też zaczął się kurczyć pierwszy raz w historii. Przypomnijmy, że popyt na hipoteki runął – w sierpniu był o 72,9 proc. niższy niż rok wcześniej według danych Biura Informacji Kredytowej (BIK). Co zatem sprzedaje się obecnie w bankach?

Sprzedaż kredytów jest ważna, ale banki to nie są sklepy i nie żyją z bieżącego obrotu, lecz z bilansu. W tym momencie w bankach sprzedają się kredyty korporacyjne – głównie kredyty obrotowe, co jest pochodną inflacji i tego, że firmy zwiększają zapasy. W lipcu portfel kredytów firmowych wzrósł o 15 proc. rok do roku – odpowiada analityk Citi Handlowego.

Firmy niosą za sobą jednak pewne ryzyko. Walczą z kryzysem na pierwszym froncie. Czym to może skutkować? – Wszystko, co jest obarczone dużym ryzykiem, będzie wycinane ze sprzedaży. W sektorze MŚP banki już zaostrzają politykę kredytową – mówi Michał Konarski.

Andrzej Pwierża nie spodziewa się rychłego odbicia sprzedaży hipotek. Jego zdaniem możliwe, że portfel kredytowy ogółem dalej będzie się kurczył. Uważa, że koszty ryzyka wzrosną, a marża odsetkowa będzie spadać, jednak, jak podkreśla, w obu przypadkach punkt wyjściowy jest bardzo dobry.

Jeśli nie zmaterializowałyby się ryzyka związane z kryzysem energetycznym i ryzyka regulacyjne, i nie wzrosłoby oprocentowanie obligacji rządowych, to przyszły rok byłby dobry dla sektora – zaznacza Andrzej Powierża.

Problematyczne "franki" nie odpuszczą

Kulą u nogi banków dalej będą frankowicze. Analityk Citi Handlowego sądzi, że banki z dużymi portfelami kredytów walutowych będą w dalszym ciągu głównie pracować na pokrycie kosztów przegrywanych procesów. – Według mnie banki poniosły je dopiero w jednej trzeciej – szacuje analityk Citi Handlowego.

Przypomnijmy, że rezerwy frankowe banków na koniec marca wynosiły nieco ponad 26 mld zł, a trend jest wzrostowy. Pozywanie banków na większą skalę zaczęło się dwa lata temu i dziś te sprawy są rozstrzygane w drugiej instancji.

Być może październikowy wyrok TSUE dotyczący wynagrodzenia za korzystanie z kapitału banku też odegra ważną rolę, ale osobiście myślę, że wyrok będzie bardzo ogólny – zastanawia się Andrzej Powierża.

Problem niespodzianka

Od nowego roku banki powinny przestawić z WIBOR-u na WIRD, czyli na nowy wskaźnik oprocentowania kredytów. Jak to wpłynie na biznes, a w szczególności na wysokość rat klientów?

– Nowy wskaźnik będzie niższy niż obowiązujący obecnie WIBOR. Dla nowych kredytów może zacząć obowiązywać od razu. Pytanie, kiedy zacznie obowiązywać w zakresie "starych" kredytów. Od tego będzie zależeć wynik odsetkowy – zwraca uwagę Michał Sobolewski.

Karolina Wysota, dziennikarka money.pl