![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Decyzja Rady Polityki Pieniężnej, która, wbrew oczekiwaniom analityków obniżyła stopy procentowe Narodowego Banku Polskiego aż o 0,75 proc., ucieszyła z pewnością kredytobiorców, którzy będą teraz płacić niższe raty. Ale jest też druga strona medalu i nie będą z niej zadowoleni klienci banków, którzy powierzyli im swoje oszczędności.

Jeszcze nie tak dawno temu banki proponowały nowym klientom lokaty o oprocentowaniu wynoszącym nawet 10 proc. w skali roku. Równie wysoko były oprocentowane konta oszczędnościowe. W ich przypadku można było liczyć nawet na odsetki obliczane na podstawie oprocentowania wynoszącego 8 proc. w skali roku.

Oprocentowanie depozytów – jak wygląda teraz?

Z danych podanych przez HREIT wynika, że w sierpniu 2023 r. średnie oprocentowanie lokat i kont oszczędnościowych wynosiło 6,73 proc. Analitycy HREIT zauważają, że mimo iż przez miesiąc spadło ono zaledwie o 0,03 proc., to w porównaniu do grudnia 2022 r. obniżyło się aż o 0,8 proc. (przekraczało wówczas 7,5 proc.).

– Takie są namacalne efekty najpierw kresu podwyżek stóp procentowych, a teraz spodziewanych rychłych cięć kosztu pieniądza w Polsce – komentuje Bartosz Turek, główny analityk HREIT Investment Trust.

Nie znaczy to, że w bankach nie można znaleźć obecnie depozytów, których oprocentowanie nominalne wynosi 8 proc. rocznie. Trzeba jednak pamiętać, że takie warunki deponowania oszczędności banki proponują klientom, którzy kupią inny produkt.

Na przykład jeden z banków oferuje rekordowe (jak na obecne warunki) 9,5 proc. na koncie oszczędnościowym nowym klientom, otworzą konto osobiste i zamówią kartę kredytową. Inny bank z kolei proponuje 7 proc. na rachunku oszczędnościowym klientom, którzy nie tylko wpłacą na niego nowe środki, ale także wykonają co najmniej pięć płatności kartą w każdym miesiącu trwania promocji. Klienci, którzy tylko wpłacą na konto oszczędnościowe nowe środki, otrzymają zaledwie 4 proc.

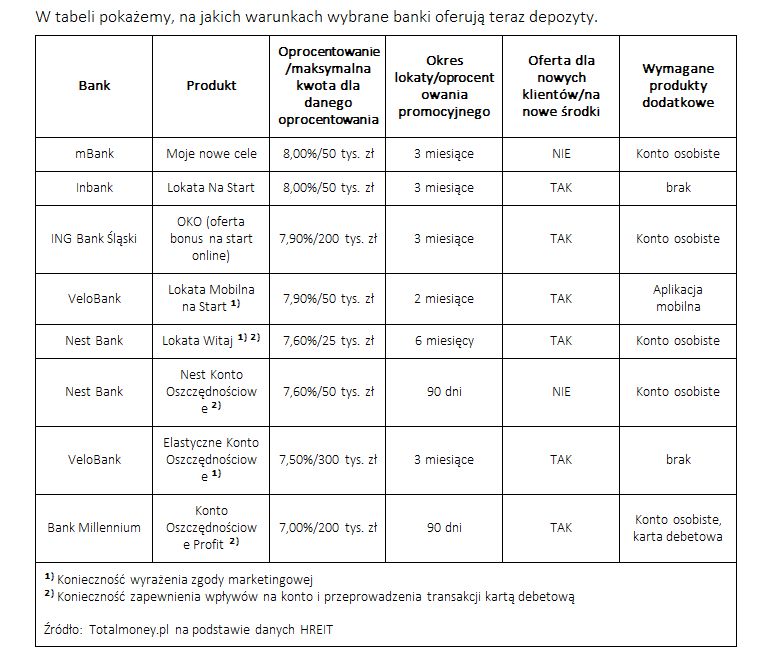

W tabeli pokazujemy, na jakich warunkach wybrane banki oferują depozyty.

Trzeba zauważyć, że promocyjne oferty wymienione w tabeli obowiązują przez określony czas, a oprocentowanie jest naliczane dla konkretnej kwoty, powyżej której odsetki są naliczane na podstawie o wiele mniej atrakcyjnych stóp procentowych.

Co osobom oszczędzającym w bankach przyniesie decyzja RPP?

Obniżka stóp NBP weszła w życie 7 września. Oznacza to, że banki nie zdążyły jeszcze obniżyć oprocentowania depozytów. Jeżeli więc założyliśmy np. lokatę o stałym oprocentowaniu, czy skorzystaliśmy z promocyjnej oferty konta oszczędnościowego, to do końca okresu trwania umowy czy promocji, możemy korzystać z obecnych warunków.

Jednak w najbliższej przyszłości bardzo prawdopodobne jest obniżenie oprocentowania produktów depozytowych. O ile? Można spodziewać się, że nawet o 0,75 proc., a więc o tyle, o ile Rada Polityki Pieniężnej obniżyła stopy procentowe.

Decyzja RPP wpłynie nie tylko na bankowe produkty depozytowe. Na podstawie stopy referencyjnej NBP oprocentowane są też roczne i dwuletnie obligacje skarbowe (w przypadku obligacji rocznych oprocentowanie od drugiego miesiąca jest równe stopie referencyjnej NBP, a dwuletnich – stopie referencyjnej NBP powiększonej o 0,1 proc.).

Co prawda Adam Glapiński, prezes NBP, powiedział "w dniu dzisiejszym, tak samo jak we wczorajszym, kiedy podejmowaliśmy decyzję jako Rada Polityki Pieniężnej, inflacja jest już jednocyfrowa", jednak warto pamiętać, że jej ostatni odczyt wynosił 10,1 proc. Im niższe będzie oprocentowanie depozytów, tym większa będzie różnica między nim a inflacją, a co za tym idzie – strata, jaką przyniosą zdeponowane oszczędności.

Trzeba jeszcze pamiętać o podatku od zysków kapitałowych, czyli tzw. podatku Belki. Jakkolwiek mały nie byłby zysk z odsetek naliczonych przez bank, fiskus zabierze z niego 19 proc. W kwietniu rzecznik rządu Piotr Müller poinformował, że nie są planowane żadne zmiany ws. wspomnianego podatku.

Maciej Kazimierski, ekspert porównywarki finansowej Totalmoney.pl