Wypowiedzenie umowy kredytu przez bank to problem, który dotyka wielu kredytobiorców. Polacy z roku na rok zadłużają się coraz bardziej. Według najnowszych danych rejestru BIK, od początku 2019 roku banki oraz SKOKi udzieliły już ponad 6 mln kredytów konsumpcyjnych na łączną kwotę 75 mld zł.

Z najnowszego raportu BIK wynika także, że w Polsce jest obecnie 100 tys. osób, które nie radzą sobie z terminową spłatą zaciągniętych kredytów gotówkowych i hipotecznych. Niestety niespłacane raty są najczęstszą przyczyną wypowiedzenia umowy kredytowej przez bank.

Jakie są przyczyny wypowiedzenia umowy kredytu przez bank?

W momencie, gdy kredytobiorca nie reguluje płatności zobowiązania w terminie, instytucja bankowa stara się mu skutecznie o tym przypominać. Jak? Pierwszym krokiem, jakie podejmuje bank, jest wysyłanie listów do kredytobiorcy, SMS-ów, a także częste telefony.

Zobacz: Pod polską choinką królują kosmetyki. "Na gwiazdkę jesteśmy skłonni wydać więcej"

WIDEO

Jeśli tego typu przypomnienia nie przynoszą skutku, to ostatecznym krokiem, do jakiego może posunąć się bank, jest wypowiedzenie umowy kredytu. Jednak nie w każdej sytuacji instytucje finansowe sięgają po tego typu broń i nie zawsze główną przyczyną takich działań jest nieterminowe płacenie zobowiązań. Z jakich jeszcze powodów bank może wypowiedzieć umowę kredytu:

- Kiedy kredytobiorca na etapie składania wniosku o kredyt, wprowadził instytucje bankową w błąd, podając fałszywe dane osobowe lub ukrywając swoją sytuację mieszkaniową.

Kiedy kredytobiorca traci stałe źródło dochodu lub jego sytuacja finansowa zmienia się diametralnie na jego niekorzyść.

- Kiedy znacząco spada wartość zabezpieczeń kredytobiorcy.

- Kiedy kredytobiorca wykorzysta pozyskany kredyt na inne cele, niż deklarował we wniosku kredytowym, np. kredyt hipoteczny przeznacza do sfinansowania innych przedsięwzięć.

Warto wiedzieć, że w większości umów kredytów konsumenckich, które zaciągane są przez osoby fizyczne, a ich wartość nie przekracza 255 550 zł, znajdują się zapisy mówiące konkretniej o warunkach wypowiedzenia kredytu.

Warunki wypowiedzenia umowy kredytu są również jasno określone w ustawie z dnia 29 sierpnia 1997 roku, znajdującej się w Prawie bankowym. Przedstawiona jest ona następująco:

„W przypadku niedotrzymania przez kredytobiorcę warunków udzielenia kredytu albo w przypadku utraty przez kredytobiorcę zdolności kredytowej bank może obniżyć kwotę przyznanego kredytu lub wypowiedzieć umowę kredytu”. Art. 75., ust. 1. Prawa bankowego

Co wypowiedzenie umowy kredytu oznacza dla kredytobiorcy?

Niestety konsekwencje związane z wypowiedzeniem umowy kredytu dla samego kredytobiorcy mogą być bardzo dotkliwe. Kiedy zdarzy się taka sytuacja, dłużnik musi zwrócić cały dług. Przed tym jednak bank ma obowiązek wskazać konkretną przyczynę takiej, a nie innej decyzji.

Kredytobiorca zostanie poinformowany o wypowiedzeniu umowy kredytu drogą listową. Od momentu otrzymania pisma kredytobiorca ma 30 dni na spłatę całego zobowiązania. Jeśli w tym czasie nie ureguluje długu, instytucja bankowa wnosi sprawę do sądu, a kredytobiorca dostanie nakaz zapłaty.

Od momentu otrzymania nakazu zapłaty z sądu, kredytobiorca może w ciągu 14 dni złożyć pismo o tzw. zarzutów do nakazu zapłaty. W tego typu dokumencie dłużnik powinien zawrzeć konkretne argumenty, poddające wątpliwości twierdzenia instytucji bankowej.

Spotkanie w sądzie to jedyne wyjście by się bronić?

W przypadku otrzymania nakazu zapłaty, najważniejsze jest działanie. Jeśli kredytobiorca zareaguje na ostateczne ostrzeżenie i wystosuje odpowiednie pismo do sądu, ma realną szansę na wyjście z tak trudnej sytuacji, w jakiej się znalazł. W tym przypadku przede wszystkim raz jeszcze warto przeczytać umowę kredytową, bo być może znajdą się w niej zapisy, które będą świadczyć na niekorzyść banku.

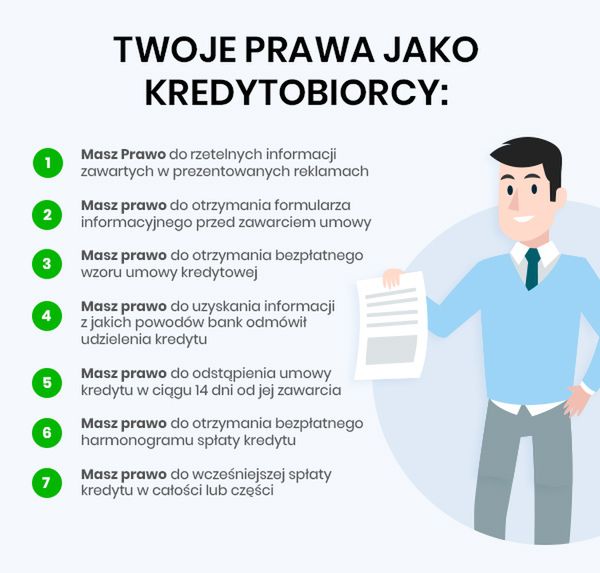

Niestety niewiele osób wie, że stając się kredytobiorcami, mają również swoje prawa. Warto się z nimi zapoznać przed zaciągnięciem jakiegokolwiek zobowiązania. Prawa i obowiązki kredytobiorcy, który jest konsumentem, reguluje ustawa z dnia 12 maja 2011 roku o kredycie konsumenckim.

Walki na drodze sądowej z bankami nie należą do najłatwiejszych, szczególnie gdy kredytobiorca nie ma wiedzy w tym zakresie. W takiej sytuacji warto skorzystać z pomocy doświadczonego prawnika. Wyroki wydawane przez sądy pokazują, że nie zawsze to instytucja bankowa jest wygraną stroną w tego typu procesach. Coraz częściej to kredytobiorcy są zwycięzcami takich spraw sądowych i udaje im się skutecznie udowadniać swoje racje.

Jak nie narażać się bankom i uniknąć problemów?

Zanim bank w stosunku do kredytobiorcy wystosuje ostateczne kroki w postaci nakazu zapłaty i procesu sądowego, wysyła do kredytobiorcy ostrzeżenia. Najgorsze co w tym wypadku można zrobić to „schować głowę w piasek”. Nigdy nie należy unikać tego typu wezwań od banków, ponieważ nie są one wysyłane za darmo. Za każdy dzień zwłoki klient ponosi dodatkowe koszty, które wliczone zostają w dług.

Warto jak najszybciej podjąć działania i starać się o restrukturyzacje długu. Z każdym dniem zwłoki szanse kredytobiorcy na jakiekolwiek negocjacje z bankiem maleją. Przegrana z instytucją finansową niesie za sobą wiele przykrych konsekwencji, jak egzekucja komornicza lub brak szans na uzyskanie kolejnego kredytu w każdym banku.

Wypowiedzenie umowy kredytu przez bank to surowa kara, ale nie jest to sytuacja, z której nie ma żadnego wyjścia. Najważniejsze, by w takich sytuacjach zachować zimną krew i zacząć działać, a przede wszystkim nie unikać problemu.

Masz newsa, zdjęcie lub filmik? Prześlij nam przez dziejesie.wp.pl

![Wicepremier obiecał wyższą kwotę wolną od podatku. "Amok" [OPINIA]](https://v.wpimg.pl/MWFmZmU3YjYnDyxeekhvI2RXeAQ8EWF1M09gT3oAeGc-QjwEOVY_MjYCdAonRj02MR10HTkcLCcvQixcelckJDYBOxR6ViA1Iwl1XzcAem8kWWpAYQIvZmtZO15lHnVmdA93C2dXdGYnCzwIYld0dTs)