![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Coraz częściej słychać, że już czas na podwyżkę stóp procentowych. Na razie Rada Polityki Pieniężnej, która decyduje o wysokości stóp w Polsce, pozostała niewzruszona tymi sugestiami.

Nie ma jednak wątpliwości, że do podwyżki wcześniej czy później dojdzie. Obecnie w grę wchodzi listopad, chociaż wiele może się jeszcze zmienić.

W ubiegłym roku stopy zostały ścięte prawie do zera, żeby pobudzić gospodarkę w czasie kryzysu. Obniżka stóp dotyczyła wprost banków, ale skorzystał na niej przeciętny Kowalski, który spłaca kredyt na mieszkanie. Zmniejszyły się bowiem raty kredytów. Przyczyniło się to do boomu, który obserwujemy obecnie na rynku nieruchomości.

Rosnącym cenom nieruchomości towarzyszą historycznie niskie stopy procentowe. Jednak gdy dojdzie do podwyżki stóp, raty kredytów pójdą w górę. Ostrzega przed tym Komisja Nadzoru Finansowego. KNF zwraca uwagę, że osoby biorące teraz kredyty, będą je spłacać przy wyższych stopach. O ile wzrosną zatem raty?

Inflacja galopuje, minister uspokaja. To koniec drastycznych podwyżek?

Na oprocentowanie kredytu składa się: stawka WIBOR oraz marża banku, która jest ustalana na cały okres spłaty kredytu. Natomiast stawka WIBOR jest zmienna, a na jej wysokość wpływają między innymi decyzje Rady Polityki Pieniężnej (RPP) dotyczące stóp procentowych.

Jeśli w ostatnim czasie zaciągnęliśmy kredyt mieszkaniowy wysokości 300 tys. zł na 25 lat, to przy oprocentowaniu kredytu 2,83 proc. rata wynosi obecnie 1396 zł, wynika z obliczeń Jarosława Sadowskiego, analityka z Expander Advisors.

Teraz jednak stopa referencyjna NBP wynosi zaledwie 0,1 proc., podczas gdy przed pandemią wynosiła 1,5 proc. Natomiast 3-miesięczna stawka WIBOR to 0,21 proc. wobec 1,71 przed pandemią.

Gdyby stopy procentowe powróciły do poziomu sprzed pandemii, rata wspomnianego kredytu wzrosłaby do 1639 zł, czyli o ok. 240 zł miesięcznie. W skali roku daje to aż 2,9 tys. zł.

Oczywiście, jeśli zaczną się podwyżki nie oznacza to, że że główna stawka od razu zwiększy się z 0,1 proc. do 1,5 proc. Dostosowanie prawdopodobnie nastąpi stopniowo. Jeśli stopy wzrosną np. do poziomu 0,5 proc., to rata wspomnianego kredytu zwiększy się o niecałe 80 zł miesięcznie, czyli o ok. 940 rocznie.

Jednak raczej nie ma co liczyć na minimalne podwyżki. Podczas ostatniej konferencji prezes NBP i przewodniczący NBP Adam Glapiński wykluczył niewielką sygnalną podwyżkę, o której spekulowali ekonomiści i media. - Nie można robić symbolicznych gestów, o których wiadomo, że są tylko symboliczne, pod presją bieżących danych – powiedział.

Coraz mniej osób pamięta, że jeszcze 8-10 lat temu stopy procentowe w Polsce były powyżej 4 proc. Gdyby wzrosły do tego poziomu rata wspomnianego kredyty poszłaby w górę o ok. 780 zł miesięcznie, a roczne obciążenie kredytobiorcy zwiększyłoby się aż o ponad 9 tys. zł.

Oczywiście nikt nie spodziewa się w Polsce powrotu do takich stóp procentowych. Jednak analiza wysokości raty w zależności od stóp i opartego na nich oprocentowania kredytów pokazuje, jak duży wpływ na portfele Polaków może mieć polityka pieniężna. Warto o tym pamiętać zaciągając kredyt.

Oczywiście na wysokość raty wpływa wysokość kredytu. Przy kredycie wysokości 500 tys. zł zaciągniętym ostatnio na 25 lat, rata wynosi obecnie 2327 zł, wynika z wyliczeń eksperta Expander Advisors.

Przy takim kredycie powrót do stóp procentowych sprzed pandemii, oznaczałby wzrost raty o 400 zł miesięcznie, co oznacza wzrost rocznego obciążenia o ok. 4,8 tys. zł.

Już czas na podwyżkę stóp?

Dokonana w trzech krokach obniżka stóp procentowych w Polsce była naturalną reakcją na kryzys (chociaż część ekonomistów była zdania, że Rada poszła o jeden krok za daleko i tak niskie stopy nie przynoszą już korzyści gospodarce).

Ostra reakcja Rady ucieszyła kredytobiorców, ale zmartwiła choćby posiadaczy oszczędności w bankach, gdyż oprocentowanie lokat i depozytów spadło prawie do zera.

Niskie stopy, jakie mamy obecnie w Polsce, sprzyjają wzrostowi cen. A najnowszy odczyt inflacji pokazuje, że wynosi ona już 4,7 proc. w skali roku. Pojawiły się zatem głosy, że najwyższy czas "schłodzić" gospodarkę, czyli podnieść stopy.

Jednak prezes NBP Adam Glapiński jest zdania, że ceny rosną z powodów, które pozostają poza kontrolą NBP. Wśród czynników proinflacyjnych wskazywał ostatnio wzrost cen paliw, który uzależniony jest od sytuacji na światowych rykach, a także wprowadzone przez rząd podatki.

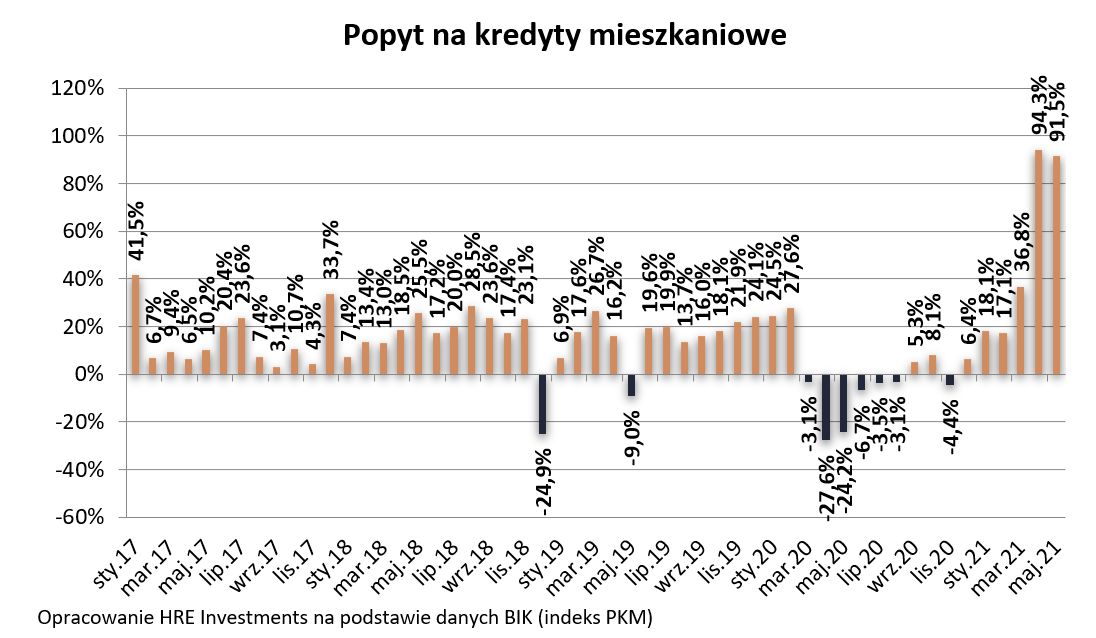

Boom na nieruchomości

Majowy popyt na kredyty mieszkaniowe osiągnął kolejny historyczny rekord – sugerują dane BIK. Każdego dnia roboczego składaliśmy średnio ponad 2,5 tysiąca wniosków opiewających łącznie na ponad 800 milionów złotych.

Po części jest to oczywiście wynik bardzo słabych danych sprzed roku, ale tylko po części. Gdy spojrzymy na dokładne dane, to okaże się, że majowe wyniki były też rekordowe w liczbach bezwzględnych.

"Za rekordowym popytem na kredyty stoi kilka czynników. Jednym z nich jest odreagowanie po gorszych ostatnich miesiącach, wzrost optymizmu i nadziei na szybką odbudowę gospodarki, a potem jej dalszy dynamiczny rozwój. W efekcie potężne grono Polaków, którzy w ostatnim czasie odkładali na później aspiracje o własnej nieruchomości, dziś decydują się na ich zakup" - ocenia Bartosz Turek, analityk HRE Investments.