![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Nie 1 tys. zł, a ponad 2 tys. zł. Nie 2,5 tys. zł, a ponad 3 tys. zł. Wystarczy kilka wyliczeń w Zakładzie Ubezpieczeń Społecznych, by mieć zdecydowanie wyższe świadczenie na starość. Dlaczego? To efekt zmian w systemie sprzed 20 lat.

Niestety, nie każdy się załapie na taką łaskawość urzędników. Jak wynika z informacji money.pl, grupa Polaków z szansą na wyższe wypłaty znacznie się skurczyła w ostatnich latach. Został tylko milion szczęściarzy. Kolejni będą patrzeć z zazdrością.

Z jak wielką zazdrością? Najłatwiej to pokazać. Otwórz portfel i wyrzuć z niego 70 proc. zawartości. Z każdych stu złotych, które masz, zostaw tylko 31 zł 60 groszy. Resztę po prostu wyrzuć, odłóż, zakryj. I wtedy zobaczysz, jak w praktyce będzie wyglądać przyszła emerytura większości Polaków. Ci, którzy przeszli na emeryturę w ostatnich latach i tak będą mieć zdecydowanie lepiej niż ci, którzy Zakład odwiedzą za kilka, kilkanaście i kilkadziesiąt lat.

Zobacz także: 30-krotność składek ZUS. Co dalej z pomysłem PiS

Dlaczego wspomniany milion Polaków to szczęściarze? Bo mają kapitał początkowy w ZUS, który będzie brany pod uwagę przy wyliczaniu ich przyszłych emerytur. Żadne kolejne pokolenie tak dobrego układu już mieć nie będzie.

Kapitał początkowy to odtworzona kwota składek na ubezpieczenie emerytalne, które pracujący płaciliby przed 1 stycznia 1999 roku. Dlaczego płaciliby? W dużym uproszczeniu: przed 1999 rokiem nie było w Polsce indywidualnych kont emerytalnych w ZUS. Pracodawca przelewał do Zakładu pieniądze za wszystkich pracowników. I tyle.

Po reformie trzeba było pracującym przed laty doliczyć "dodatkowe środki". Dlatego dziś przy wniosku o emeryturę, Zakład sam wylicza kapitał początkowy i prosi wnioskującego o emeryturę o dokumenty sprzed wielu lat.

Dlatego warto o to zadbać samemu i kolekcjonować np. potwierdzenia przelewanych składek od byłego już pracodawcy. ZUS nie będzie ich szukał. Gdy ich nie ma, to w historii wynagrodzeń będą dziury. Znalezienie papierów po wielu latach bywa często niemożliwe, a dawne zakłady pracy zostały już zamknięte.

Masz kapitał? To zyskujesz

- Kapitał początkowy premiuje najlepsze okresy pracy z wyższymi zarobkami - tłumaczy money.pl Wojciech Andrusiewicz, rzecznik Zakładu Ubezpieczeń Społecznych. - Wyliczenie tej kwoty jest istotne, ponieważ wysokość kapitału początkowego ma wpływ na wysokość twojej emerytury - dodaje. - ZUS oblicza wkład do systemu emerytalnego na podstawie stażu pracy i zarobków przed 1999 rokiem. Jeśli ktoś urodził się po 1948 roku i pracował do reformy emerytalnej, to ma kapitał początkowy - mówi Andrusiewicz.

Kapitału początkowego nie mają z kolei ci, którzy zaczęli pracę już w nowym systemie. Dlaczego? Bo były już konta emerytalne i pracodawca płacił już za nich indywidualnie.

Dane nie pozostawiają wątpliwości. Z każdym kolejnym pokoleniem maleje kwota dostępnego kapitału początkowego. To oznacza, że zbliżają się lata lichych emerytur. I tak Polacy urodzeni pomiędzy 1949 a 1953 (czyli dziś mają od 66 do 70 lat) uzbierali ponad 135 tys. zł kapitału początkowego. Ci, którzy urodzili się od 1954 do 58 roku mają już 109 tys. zł.

| Rok urodzenia | Przeciętna kwota w tys. zł |

|---|---|

| Średnia dla wszystkich: | 85,6 |

| 01.01.1949 - 31.12.1953 | 135,8 |

| 01.01.1954 - 31.12.1958 | 109,2 |

| 01.01.1959 - 31.12.1963 | 82,6 |

| 01.01.1964 - 31.12.1968 | 55,7 |

| 01.01.1969 - 31.12.1973 | 30,5 |

| 01.01.1974 - 31.12.1978 | 12,9 |

| 01.01.1979 i później | 5,8 |

Urodzeni w latach od 1974 do 1978 roku mają zaledwie 12 tys. zł kapitału początkowego. Oczywiście pracują krócej, ale jednocześnie premiowana część ich emerytury jest już malutka. Kolejne pokolenia i takiej premii nie mają. Warto pamiętać, że do kapitału początkowego można wybrać 20 najlepszych lat pracy. I w ten sposób znacznie podnieść swoje świadczenie. Jeżeli ktoś pracował mniej w starym systemie, to wyboru też już nie ma.

Nowy bezwzględny system

- W nowym systemie emerytalnym, obowiązującym od 1999 roku, zasada wyliczania emerytury jest prosta: wszystko to, co odłożyliśmy i co ZUS przez lata waloryzował, dzielimy przez średnie dalsze trwanie życia. Premiowana jest tu aktywność zawodowa i odprowadzanie składek w przeciągu całego naszego życia, a nie tylko w najlepszych dla nas latach - tłumaczy Andrusiewicz.

Dla kolejnych pokoleń informacja z ZUS jest zdecydowanie gorsza. Będą dostawać mało lub praktycznie nic.

- Polski system zakłada, że środki, które otrzyma emeryt będą pochodną odprowadzanych składek. Łatwo obliczyć, że po 40 latach pracy każdy rok odprowadzania około 20 proc. wynagrodzenia będzie odpowiadał możliwości pobierania świadczenia przez 20 lat w wysokości zaledwie 40 proc. wynagrodzenia. Co oznacza, że wprowadzony w 1999 roku system z założenia zakładał obniżenie wysokości świadczeń - tłumaczy money.pl dr Antoni Kolek.

Jak wynika z analiz ośrodka badawczego GRAPE i Uniwersytetu Warszawskiego, w tej chwili tylko co piąty emeryt ma świadczenie w okolicach minimalnego (w wysokości 1100 zł). Z biegiem lat liczba biednych seniorów dramatycznie wzrośnie. Za 10 lat będą stanowić 30 proc. ogółu. Za 30 lat przekroczy 50 proc. W 2070 roku będzie to już ponad 65 proc. emerytów.

- Warto zaznaczyć jeszcze, że obecnie wiek emerytalny osiągają roczniki 1954-1959, gdy rodziło się średnio około 700 tys. osób rocznie. Z kolei na rynek pracy wchodzą osoby urodzone w 2000 roku, których rodziło się niespełna 400 tys. Ta proporcja pomaga unaocznić skalę wyzwania demograficznego - dodaje dr Antoni Kolek. Wniosek jest prosty: na obecne emerytury nie ma komu pracować. A skoro młodych osób ubywa, to w przyszłości będzie jeszcze gorzej.

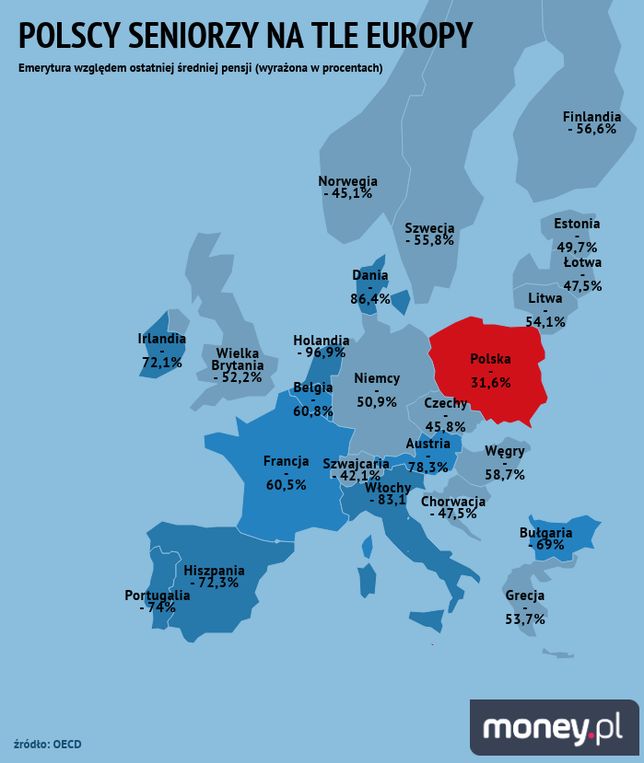

Europa może spać spokojnie

Przyszła emerytura Holendra, który właśnie zaczyna pierwszą pracę, to 96,9 proc. ostatniej pensji. Z każdych stu euro będzie miał mniej do wydania o zaledwie o 3,1 euro. Przyszła emerytura Włocha? 83,1 proc. ostatniej pensji.

Polska? Zaledwie 31,6 proc. średniej wypłaty. Tyle pieniędzy na emeryturze będą co miesiąc dostawać Polacy, którzy właśnie wchodzą na rynek pracy. 40 lat zarabiania i odkładania składek oznacza dla większości głodową emeryturę. Taką w okolicach minimalnego tysiąca złotych. Oczywiście przy założeniu, że pracują nieprzerwanie do osiągnięcia wieku emerytalnego.

Pod tym względem gorzej jest tylko w Meksyku, gdzie tzw. "wskaźnik zastąpienia" wynosi 26,4 proc. Na emeryturze Meksykanie będą więc otrzymywać jedną czwartą pensji.

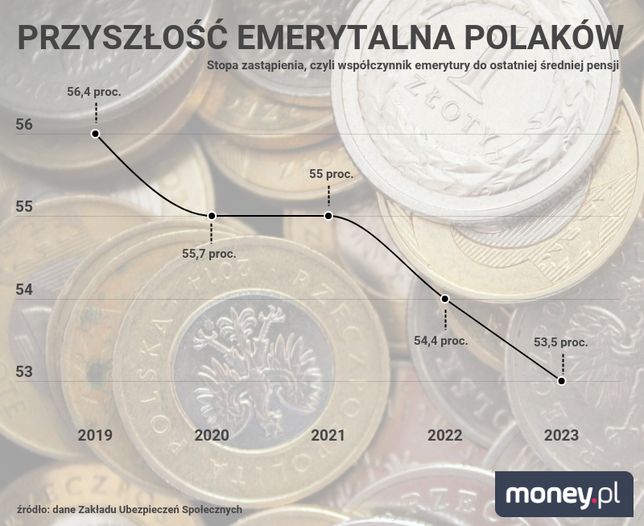

W 2019 roku w Polsce przeciętna emerytura wynosiła 56,4 proc. ostatniego wynagrodzenia. Do końca 2023 będzie to 53,5 proc.

- Emerytury będą niższe we wszystkich grupach społecznych, niezależnie od aktywności na rynku pracy, cierpliwości i produktywności - wynika z analizy prof. Joanny Tyrowicz z Uniwersytetu Warszawskiego. - Około 70 proc. roczników urodzonych na przełomie lat 1970-tych i 1980-tych otrzyma świadczenie na poziomie emerytury minimalnej - analizuje.

Jak tłumaczy dr Antoni Kolek, w krajach z najwyższą stopą obywatele oszczędzają na wiele sposobów. O ich emeryturę dba nie tylko odpowiednik ZUS, ale również pracodawcy i zakładowe programy emerytalne. To właśnie rozwinięty drugi filar sprawia, że Holendrzy czy Duńczycy nie muszą się martwić o pieniądze na starość.

Środki przekazywane od pracodawcy na indywidualne konto są inwestowane, więc w długiej perspektywie znacznie podnoszą świadczenia. W Polsce zdecydowana większość emerytów pobiera pieniądze z I filara, tylko garść do tego dokłada środki z Otwartych Funduszy Emerytalnych (które i tak niebawem mają zniknąć).

Szansą na zmianę sytuacji są Pracownicze Plany Kapitałowe, które od 1 lipca powstają w największych firmach w Polsce. To dobrowolny, ale automatyczny system zbierania na starość. Można z niego zrezygnować lub zdecydować się na zbieranie środków wraz z pracodawcą i państwem. Z kolei z Pracowniczych Planów Emerytalnych, Indywidualnych Kont Emerytalnych i Indywidualnych Kont Zabezpieczenia Emerytalnego niewielu słyszało i niewielu korzysta.

Dziennikarz, reporter i autor. Od 2014 roku związany z Wirtualną Polską, gdzie rozpoczynał jako dziennikarz serwisu ekonomicznego Money.pl. Od czerwca 2023 roku redaktor naczelny Wiadomości WP - jednego z kluczowych filarów informacyjnych Grupy Wirtualna Polska. Specjalizuje się w dziennikarstwie ekonomicznym i śledczym. Zasłynął serią reportaży o nieetycznych praktykach w branży finansowej, w ramach których sam zatrudnił się w jednej z warszawskich "kotłowni" - nielegalnych call center naciągających ludzi na fałszywe inwestycje, a w związku ze śledztwem był przesłuchiwany przez policję i Komisję Nadzoru Finansowego. Na tej podstawie napisał książkę Łowcy z kotłowni. Dziki świat finansowych naciągaczy (Wydawnictwo WAM, 2018). Laureat i finalista najważniejszych polskich konkursów dziennikarskich. W 2018 roku zdobył nagrodę im. Teresy Torańskiej w kategorii "Najlepsze w internecie". Wielokrotnie nominowany do Grand Press - największego konkursu dziennikarskiego w Polsce - w kategoriach: dziennikarstwo specjalistyczne (2016, 2023), reportaż prasowy/internetowy (2019) i news (2022). Dwukrotny finalista konkursu im. Dariusza Fikusa za dziennikarstwo najwyższej próby (2018, 2022). Dwukrotnie wyróżniony w konkursie Radia ZET im. Andrzeja Woyciechowskiego - jako nominowany (2018) i finalista (2022). Finalista Polsko-Niemieckiej Nagrody Dziennikarskiej im. Tadeusza Mazowieckiego (2023) oraz finalista Nagrody Dziennikarstwa Ekonomicznego Press Club Polska (2024).

![Milion pracowników drugiej kategorii. Tak pracodawcy traktują cudzoziemców [OPINIA]](https://v.wpimg.pl/YjBiMTk5dgsjCztnRE57HmBTbz0CF3VIN0t3dkQGbFo6Ris9B1ArDzIGYzMZQCkLNRljJAcaOBorRjtlRFEwGTIFLC1EUDQIJw1ibVNXbl11WXl5XQFpWW9dKGcNGGFSdFpgZ18EOwhyC3xtUlBuSD8)