![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

W lutym wartość środków zgromadzonych na rachunkach bankowych Polaków przekroczyła bilion złotych. Jesteśmy coraz bardziej zamożni, tylko problem w tym, że tradycyjne trzymanie pieniędzy na lokacie bankowej nie przynosi już prawie żadnych dodatkowych korzyści.

Kiedyś można było liczyć na kilka procent odsetek. Teraz największe banki w standardowej ofercie dają 0,01 proc. To oznacza, że zysk z lokaty na 1000 zł na rok to po odliczeniu podatku Belki 8 groszy.

Na dodatek trzeba jeszcze płacić za prowadzenie konta, co oznacza, że taka "inwestycja" skazana jest na straty. A co gorsza, pojawiają się już głosy, że oprocentowanie w bankach może być wkrótce nawet ujemne.

Inflacja w Polsce się rozpędza. Dane potwierdzają, wydatki rodzin znacznie wzrosły

Jest alternatywa. Pieniądze równie bezpiecznie (a nawet bardziej) można trzymać w postaci obligacji skarbowych (gwarantuje je państwo). W zamian za użyczenie środków rządowi (a nie bankowi) na trzy miesiące otrzymamy odsetki w wysokości 0,5 proc. Liczba ta też nie powala, ale to 50 razy większy zysk niż na lokacie.

Zarobki w korpo

Można też pójść o krok dalej - do obligacji korporacyjnych. Działają tak samo, jak te skarbowe, ale w nich gwarantem nie jest państwo, a konkretna firma, która za ich pośrednictwem pozyskuje pieniądze na działalność biznesową. W związku z ryzykiem niewypłacalności firmy, odsetki z takich obligacji są odpowiednio wyższe. W skali roku wynoszą kilka procent.

Na giełdzie można znaleźć obecnie np. najnowsze serie obligacji znanej spółki windykacyjnej Kruk czy deweloperskiej grupy Develia, które wypłacają odsetki na blisko 3,5 proc. A są też w obrocie papiery dobrze znanych z rynku akcji takich spółek jak np. PCC Rokita czy Kredyt Inkaso, które dają blisko 5 proc.

Nie trzeba być matematycznym asem, żeby wyliczyć, że zyski z obligacji oprocentowanych na 5 proc. są 500 razy wyższe niż z lokaty na 0,01 proc.

Tego typu inwestycje dla wielu ludzi zniechęconych ofertą banków mogą być bardzo kuszące, ale warto pamiętać, że w przypadku obligacji korporacyjnych zbliżamy się już do inwestycji porównywalnych do akcji na giełdzie. Trzeba więc być świadomym ryzyka.

Winni setki milionów złotych

Główne ryzyko obligacji korporacyjnych związane jest z wypłacalnością danej firmy. Może się zdarzyć tak, że w umownych terminach nie będzie wypłacać odsetek, a na koniec inwestycji nie zwróci pieniędzy.

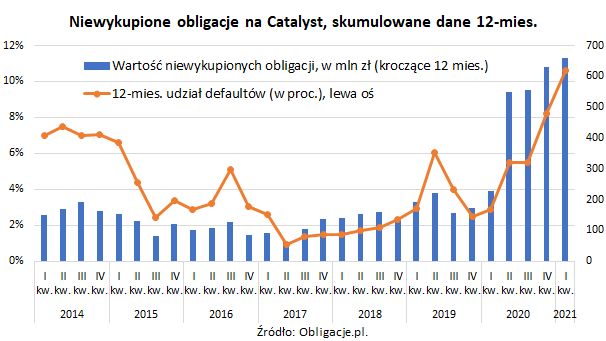

Z wyliczeń portalu obligacje.pl wynika, że na przestrzeni ostatnich 12 miesięcy firmy nie oddały inwestorom prawie 660 mln zł. To rekordowo wysoka kwota.

Warto podkreślić, że obligacje korporacyjne sprzedawane są zarówno klientom indywidualnym, jak i instytucjom, z czego ci pierwsi są w mniejszości. Choć w przypadku, gdy stratny jest np. fundusz inwestycyjny lub emerytalny, pośrednio straty ponoszą także jego klienci, a więc konkretni ludzie.

- Przez lata rynek dojrzał, a nadal trapią go te same problemy, choć na większą skalę. Listę niewykupionych obligacji wciąż budują więc przede wszystkim afery GetBack i ZM Henryka Kania. Do tego teraz doliczyć można także nieudane restrukturyzacje np. PBG - wskazuje Michał Sadrak, ekspert serwisu obligacje.pl.

Sadrak zastrzega jednak, że nie całe 660 mln zł przepadło. Większość firm, które z różnych powodów mają problemy finansowe, stara się dogadać w sprawie spłaty długów wynikających z obligacji. Często umawiają się na zwrot kilkudziesięciu procent w ratach rozłożonych na kilka lat.

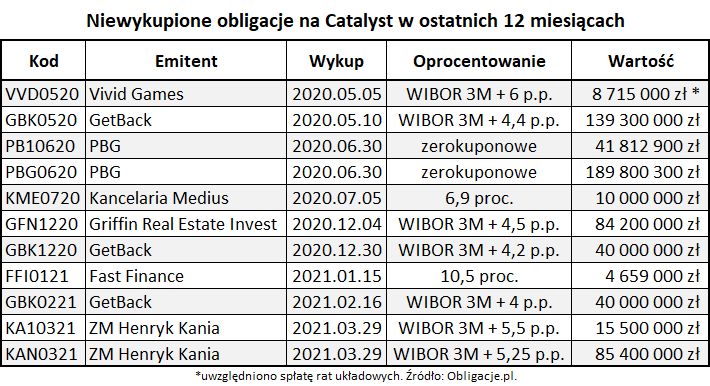

Np. GetBack jedną czwartą zobowiązań zamierza zwrócić w ciągu 8 lat. Z kolei producent gier Vivid Games już nawet spłaca powoli obligacje i jeśli wierzyć zapewnieniom jej władz, zamierza oddać inwestorom jeszcze ponad 8,7 mln zł, a więc 100 proc. kapitału.

Według Michała Sadraka może być jednak trudno o zwrot większej części z kwoty 660 mln zł. Szczególnie że duży udział mają takie spółki jak PBG czy ZM Henryk Kania, które mają duże kłopoty.

Jak inwestować?

Żeby uniknąć problemów z inwestycją w obligacje, warto stosować co najmniej kilka zasad. Kupując obligacje firm, warto wiedzieć na czym polega ich biznes i jaka jest kondycja spółki: czy ma gotówkę, płynność i dobre perspektywy.

Często już na pierwszy rzut oka można ocenić skalę ryzyka.

- Co do zasady, im wyższe oprocentowanie obligacji, tym większe ryzyko. Kiedyś granica wysokiego ryzyka była w okolicach 8 proc. Teraz to się przesunęło raczej na 6,5-7 proc. - wskazuje Sadrak. Zaznacza jednocześnie, że oferty z wyższym oprocentowaniem wcale nie są skazane na porażkę.

- Jeśli ktoś nie ma umiejętności dobrej analizy finansowej, obligacje tak wysoko oprocentowane nie są dla niego. Firma może generować zyski, ale nie mieć gotówki. A to już problem. I trzeba mieć świadomość takich zależności - podkreśla ekspert.

Wspominaliśmy już o obligacjach z odsetkami rzędu 3-5 proc., ale duże państwowe koncerny, którym raczej nie grozi bankructwo, oferują np. 1-2 proc. Mniej, ale bezpieczniej. Mowa o Tauronie, Enei czy Orlenie.

Dla ludzi mniej obeznanych w temacie ciekawą opcją są np. fundusze inwestycyjne, za których pośrednictwem można korzystać z dobrodziejstw obligacji.

Wspominaliśmy o tym, że większość obligacji firm jest w rękach instytucji. Mowa np. o Towarzystwach Funduszy Inwestycyjnych (TFI), które dysponując pieniędzmi tysięcy klientów, mają większe możliwości inwestycji w obligacje.

Kupując papiery różnych firm, ograniczają ryzyko dla swoich klientów. Mają też dostęp do ofert, które dla zwykłych ludzi są mało dostępne przez np. wysokie minimalne limity wpłat ustawiane na kilkadziesiąt czy sto tysięcy złotych.