![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Siłą napędową dla Wall Street są zarówno nadzieje związane z gwałtownym rozwojem technologii sztucznej inteligencji (AI), jak i oczekiwania na obniżki stóp procentowych w dalszej części roku, przy dość stabilnej kondycji rynku pracy.

Dalsza część artykułu pod materiałem wideo

Rektor jednej z najlepszych uczelni biznesowych na świecie - prof.Grzegorz Mazurek: Biznes Klasa #22

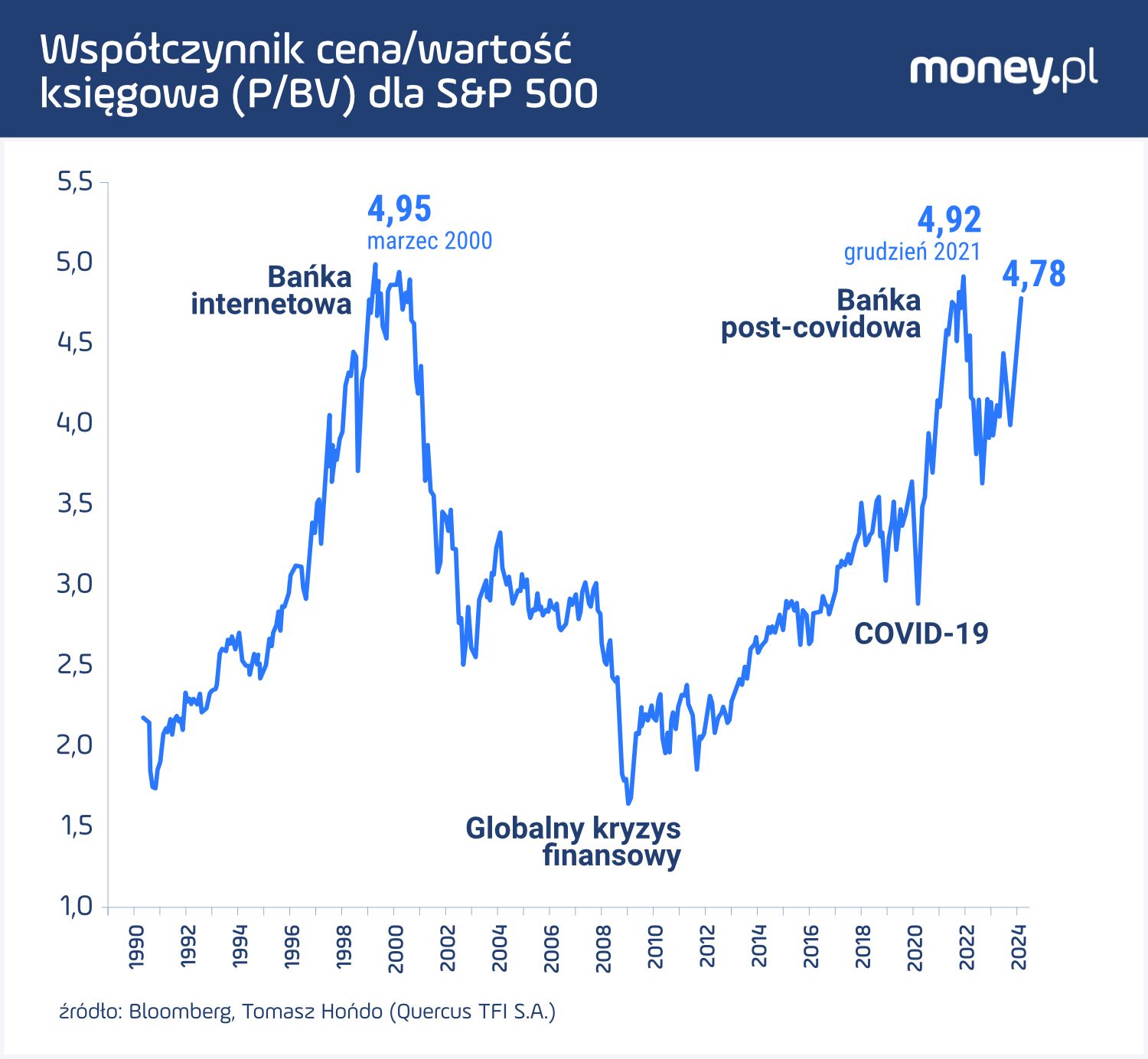

Pytanie jednak, czy imponująca wspinaczka nie odbywa się przypadkiem kosztem coraz wyższych wycen akcji. Za taką tezą zdaje się przemawiać przedstawiony na naszym wykresie współczynnik ceny do wartości księgowej (P/BV). Wyżej niż obecnie (4,78 w chwili pisania tego komentarza, wg danych Bloomberga) był on we współczesnych dziejach tylko dwa razy. Ostatnio w końcówce 2021 r., na szczycie hossy napompowanej przez "sterydy" w postaci ogromnej stymulacji monetarno-fiskalnej po pandemii. A wcześniej w latach 1999-2000, na szczycie tzw. bańki internetowej. Tamte szczytowe wartości są już dosłownie w zasięgu ręki – brakuje do nich raptem ok. 3-4 proc.

Wskaźniki ceny do wartości księgowej na Wall Street

A może tym razem "będzie inaczej" i dojście P/BV do rekordowych wartości nie zatrzyma rajdu na Wall Street? W końcu nie jest to przecież przysłowiowa magiczna bariera, której nie da się przejść. Krytycy współczynnika P/BV mogą argumentować, że wartość księgowa, na której on bazuje, w epoce nowoczesnych technologii staje się coraz bardziej przestarzałą koncepcją. Z drugiej strony nasza historyczna analiza pokazuje, że P/BV nie stracił swej prognostycznej mocy, jeśli chodzi o przyszłe, długoterminowe stóp zwrotu. Mówiąc prościej, obliczenia pokazują, że im wyżej P/BV, tym gorsze potem wyniki z akcji na przestrzeni kolejnych np. 10 lat.

Bez względu na te spory, pocieszające jest z pewnością to, że poza ścisłą elitą technologicznych gigantów, wskaźniki ceny do wartości księgowej na Wall Street są dużo niższe. Nieważona wersja indeksu S&P 500, czyli taka, w której każda spółka ma identyczny udział, ma P/BV aż o ok. 40 proc. (!) niższy w porównaniu ze "zwykłym" S&P 500, zdominowanym przez sektor technologiczny.

Reasumując, zbliżanie się klasycznego wskaźnika cena/wartość księgowa do rekordów zdaje się potwierdzać, że najnowszy rajd na Wall Street wkracza na niebezpieczne terytoria, chociaż tak jak to zwykle bywa w trakcie silnej hossy, samo dojście do ekstremów nie musi oznaczać końca zwyżek, o ile nie pojawi się jakiś kluczowy negatywny czynnik.

Tomasz Hońdo, starszy ekonomista Quercus TFI

![Milion pracowników drugiej kategorii. Tak pracodawcy traktują cudzoziemców [OPINIA]](https://v.wpimg.pl/YjBiMTk5dgsjCztnRE57HmBTbz0CF3VIN0t3dkQGbFo6Ris9B1ArDzIGYzMZQCkLNRljJAcaOBorRjtlRFEwGTIFLC1EUDQIJw1ibVNXbl11WXl5XQFpWW9dKGcNGGFSdFpgZ18EOwhyC3xtUlBuSD8)