Artykuł powstał we współpracy z mBankiem.

Nie ma inwestycji w stu procentach pewnej, która nie niesie ze sobą żadnego zagrożenia dla zainwestowanego kapitału. I chociaż nie da się nad nim panować – można je ocenić.

– Ryzyko to jest coś, co możemy zmierzyć. Coś się może zmienić, coś się może zdarzyć, możemy starać się przypisać temu jakieś prawdopodobieństwo – mówi Bartosz Pawłowski. – Na przykład indeks WIG czy inny jutro wzrośnie albo spadnie i jesteśmy w stanie powiedzieć, że prawdopodobieństwo tego wydarzenia wynosi ileś.

„Ryzyko, czyli na co się przygotować, żeby zarobić?” Webinar mBank odc. 3

Ryzyko w powszechnym rozumieniu to możliwość spadku wartości posiadanych aktywów. Jedne z największych – przed Covidem19 – spadków na giełdach wywołane były upadkiem banku Lehman Brothers i kryzysem, który potem nastąpił.

Indeks S&P500 w krótkim czasie stracił 30%. Ale trzeba pamiętać, że indeks ten spadał już wcześniej, i w całym 2008 roku stracił aż 55%. Jednak – jeśli spojrzymy na to, jak się zachowywał od tamtego czasu do dziś, to zauważymy, że wzrósł o 133%. I na tym przykładzie widać, jak różne może być podejście do ryzyka w inwestycjach.

– Ktoś mógłby wtedy powiedzieć: we wrześniu straciłem 30, w całym roku 55 procent. Ale jeżeli poczekałem – zarobiłem dużo więcej – zauważa Pawłowski. – A więc ryzyko jest immanentną cechą inwestowania, tego po prostu się nie wyzbędziemy.

Naturalnym porównaniem do sytuacji przed dwunastoma laty jest okres rekordowo szybkich spadków na światowych giełdach przed kilkoma miesiącami. Nikt nie był w stanie przewidzieć tej sytuacji – a to jest element ryzyka, czyli możliwość zaistnienia sytuacji wymykających się dotychczasowym doświadczeniom.

– To ma jednak drugie dno – mówi Pawłowski.

– Czy my wtedy patrzyliśmy na rynek finansowy przez pryzmat okazji, kiedy można coś kupić taniej, zarobić, czy może baliśmy się o nasze ówczesne inwestycje? Inwestowanie to jest taki dziwny przypadek sklepu, w którym – jak jest przecena – to wszyscy klienci uciekają. Normalnie przecież jest na odwrót – zauważa ekspert.

Jak dodaje – po „covidowych” spadkach nastąpiły najszybsze w historii wzrosty.

– Pytaniem jest więc, czy jesteśmy w stanie reagować na takie wydarzenia na bieżąco, czy też koncentrować się na tym, co nam rynek daje w długim okresie.

Większe ryzyko równa się większe zyski?

– Niestety tak nie jest – zaznacza Pawłowski. Brak takiej współzależności, przynajmniej w ostatnich 10 latach, obrazuje ten wykres:

Oś pionowa obrazuje zyski, jakie na danych aktywach można było w ciągu ostatniej dekady osiągnąć. Oś pozioma – ryzyko, jakie się z danymi inwestycjami wiąże. Im bardziej w prawo – tym bardziej ryzykownie. Im wyżej – tym większe zyski.

Jak wyraźnie widać, zysk i ryzyko zwykle nie idą ze sobą w parze. Inwestycje uznawane za względnie bezpieczne, czyli obligacje skarbowe, dały niewielką stopę zwrotu, wpisywały się więc w twierdzenie, że małe ryzyko równa się niewielki zysk.

Jednak już bardzo ryzykowne inwestycje – w tym umieszczone najbardziej na prawo – dawały zysk niewiele większy niż obligacje (złoto), znacznie mniejszy (WIG20) czy wręcz przynosiły istotną stratę (surowce).

– Szczególnie zwracam uwagę na cztery punkty na tym wykresie – czyli WIG20, DAX, rynki wschodzące i złoto – mówi Pawłowski. – Ryzyko oceniane jest tam bardzo podobnie, a zyski znacznie się od siebie różnią. W przypadku ryzyka i zwrotu z inwestycji nie ma więc automatycznej współzależności.

– Nie ma czegoś takiego jak inwestycje bez ryzyka – dodaje ekspert, tłumacząc, że jedyne, czego można być w miarę pewnym, to to, że inwestycje oceniane jako mało ryzykowne na pewno nie przyniosą dużych zysków. Natomiast te ryzykowne mogą (choć nie muszą, jak pokazuje wykres) dać zarobić znacznie więcej. Mogą też przynieść większe, niż oczekiwano, straty.

Jak mierzyć ryzyko?

Sposobów na obliczanie ryzyka – tych profesjonalnych, analitycznych – jest wiele, ale najistotniejszym – zdaniem Pawłowskiego – jest ocena własnych możliwości zaakceptowania straty. Jeśli mamy dwie spółki i wyliczymy historycznie, że na jednej możemy stracić lub zyskać 100 zł, a na drugiej 200 zł, to musimy sprawdzić, jak się będziemy czuć z jedną i drugą stratą.

– Trzeba się zastanowić, jak ja się czuję, jeżeli zarabiam albo tracę tyle pieniędzy w określonym czasie – mówi ekspert. – Jeśli na przykład wiem, że dane akcje mają to do siebie, że w jednym roku mogą stracić 25 procent, a w innym zyskać 25 procent, to – jeśli przyjmę, że akceptuję takie wahania, nie będę sprzedawał w panice, gdy ten gorszy czas przyjdzie, tylko będę realizował założony plan?

Jak zarządzać ryzykiem?

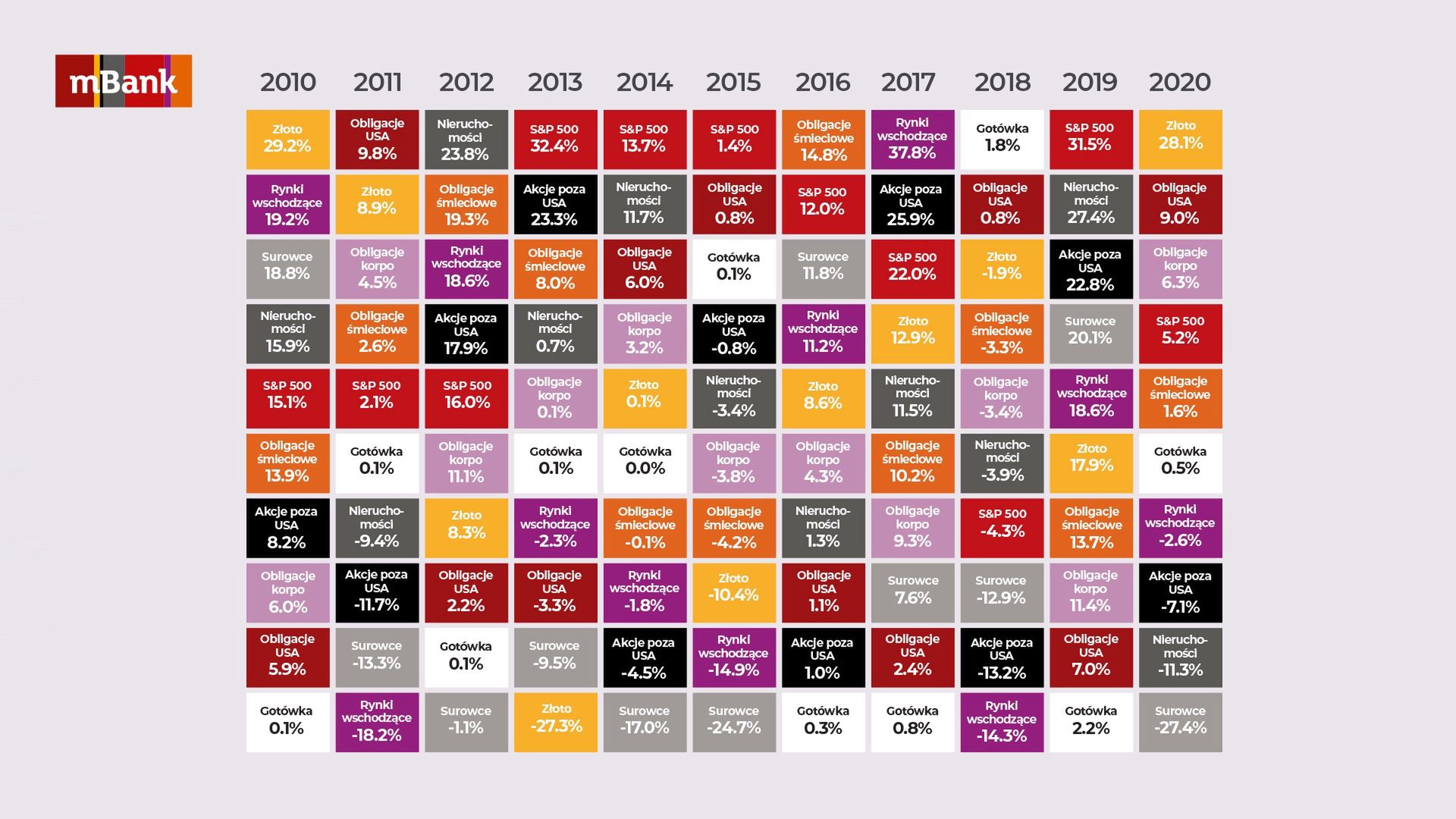

Zazwyczaj jest tak, że jeśli jedna klasa aktywów spada, to inna rośnie. Tak pokazują dane historyczne. Rzadko się zdarza, żeby jeden rodzaj inwestycji przynosił takie same zyski (lub straty) rok po roku. Obrazuje to poniższy schemat, na którym umieszczono najbardziej popularne klasy aktywów i ustawiono je rok po roku od najbardziej do najmniej zyskownych.

Jak widać, zachowanie różnych aktywów przez lata wymyka się wszelkim schematom. Jedynie S&P 500 był w ciągu dekady czterokrotnie najlepszą inwestycją, ale już na przykład złoto sięgało od skrajności w skrajność, przynosząc albo prawie 30 procentowe zyski, albo prawie 30 procentowe straty.

– Oczywiście można to analizować i starać się inwestować w instrumenty, które są w górnej części tabeli, ale trzeba mieć świadomość, że nigdy nie uda się trafić w te najlepsze klasy aktywów – zauważa Pawłowski.

Dlatego kluczem do ograniczenia ryzyka jest dywersyfikacja. Zebranie w jednym portfelu różnych aktywów, które mają największą szansę przynieść zyski, ale też takie, które pozwolą zabezpieczyć część kapitału na wypadek znaczących przecen na rynkach.

– Nawet jeśli trafi się nam od czasu do czasu inwestycja, która jest w tej tabeli na ostatnim czy przedostatnim miejscu, to w perspektywie całego portfela nie będzie miało większego znaczenia – zauważa ekspert mBanku.

– Ale ta zasada też nie zawsze obowiązuje – zastrzega.

W czasach wielkich kryzysów, takich jak ten związany z COVID-19, inwestorzy nie zastanawiają się nad tym, jakie aktywa tracą bardziej, jakie mniej.

– Takich pytań nie ma – mówi Pawłowski. – Wtedy jest postawa „proszę mi oddać moje pieniądze, bo ja ich potrzebuję”. I wtedy sprzedają cokolwiek. I rzeczywiście było tak, w lutym i marcu, że wszystkie klasy aktywów traciły. Jedyną rzeczą, która się trzymała, to były amerykańskie obligacje skarbowe.

Ostatnie wydarzenia nauczyły więc inwestorów tego, że w ekstremalnych czasach nawet dywersyfikacja nie działa. Ale nie można tego rozciągać na zwykłe warunki.

– Gdybyśmy zawsze rozważali to, co może się stać najgorszego, to nic byśmy nie robili – mówi ekspert.

Mówiąc o dywersyfikacji trzeba mieć na uwadze coś znacznie więcej niż tylko polskie akcje, obligacje czy surowce. Portfel powinien odzwierciedlać cały rynek światowy.

– Historia podpowiada, że w długim okresie to naprawdę się opłaca. Taki, w perspektywie długoterminowej, zdywersyfikowany globalny portfel, gdzie jest trochę Stanów, trochę Europy, trochę rynków wschodzących – zauważa Pawłowski.

Dla tych, którzy nie mogą całkowicie zaangażować się w codzienną pracę nad swoim portfelem, innym pomocnym w ograniczeniu ryzyka zachowaniem jest inwestowanie w agregaty – na przykład ETF-y, które pozwalają mieć w portfelu najważniejsze światowe indeksy. Albo – bardziej tradycyjnie – fundusze inwestycyjne.

– Dla naszych klientów oferujemy trzy gotowe rozwiązania, które są właśnie zdywersyfikowane globalnie. To są mFundusze Dobrze Lokujące, czyli jest mFundusz dla każdego, mFundusz dla aktywnych i mFundusz dla odważnych – dopasowane do potrzeb inwestorów – mówi ekspert.

– My inwestujemy tak, że do tych funduszy kupujemy akcje amerykańskie, europejskie, azjatyckie czy obligacje. Tych komponentów jest bardzo dużo i to oczywiście nie gwarantuje, że my w danym roku osiągniemy 20 procent zysku, natomiast gwarantuje, że jeżeli trendy historyczne się powtórzą, a nie ma powodu, dla którego miałyby się nie powtórzyć, to w długim okresie taka dywersyfikacja przyniesie nam stopy zwrotu dalece przekraczające obecne oprocentowanie obligacji skarbowych czy depozytów.

Podstawa to plan

W inwestowaniu trzeba mieć plan. I wiedzieć, gdzie jest granica akceptowalnej straty.

– To się nazywa stress test, to jest przykładanie jakiejś historycznej sytuacji stresowej do własnego portfela. Awaria w Fukushimie, inwazja Rosji na Ukrainę, wybory prezydenckie w Stanach – popatrzmy sobie, w jaki sposób zachowałby się ten portfel, gdyby to się znowu przytrafiło. Czy ja się z taką stratą czuję komfortowo, czy nie. I czy będę się mógł w takiej sytuacji trzymać planu.

Dobry zwyczaj to także założenie, przy jakim poziomie spadków z inwestycji się wycofać.

– To często jest stosowane na giełdzie przez inwestorów, którzy inwestują bezpośrednio w akcje. To taka sytuacja, w której dopuszczamy, że rynek nie zgadza się z naszym wyborem danej spółki, z rynkiem nie ma co się kłócić, i po to własne jest stop-loss – wyjaśnia ekspert. – Ale przy dobrze dobranym portfelu i długoterminowej inwestycji trzeba się trzymać założonego planu, nawet jeśli zdarzą się duże spadki. Jeśli nie ma nagłej potrzeby zmiany strategii, to po co ja mam się wycofywać?

Dla wielu kluczem do skutecznego inwestowania jest wiedza. Warren Buffett, na którego przykład lubią się powoływać nie tylko początkujący inwestorzy, mówił: „Ryzykujesz wtedy, gdy po prostu nie wiesz, co robisz”.

Zatem bez wiedzy nie ma strategii, nie ma planu – jest zdawanie się na szczęście. A to oznacza bardzo wysokie ryzyko. Czasem się uda. Zwykle – nie.

Artykuł powstał we współpracy z mBankiem.