![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

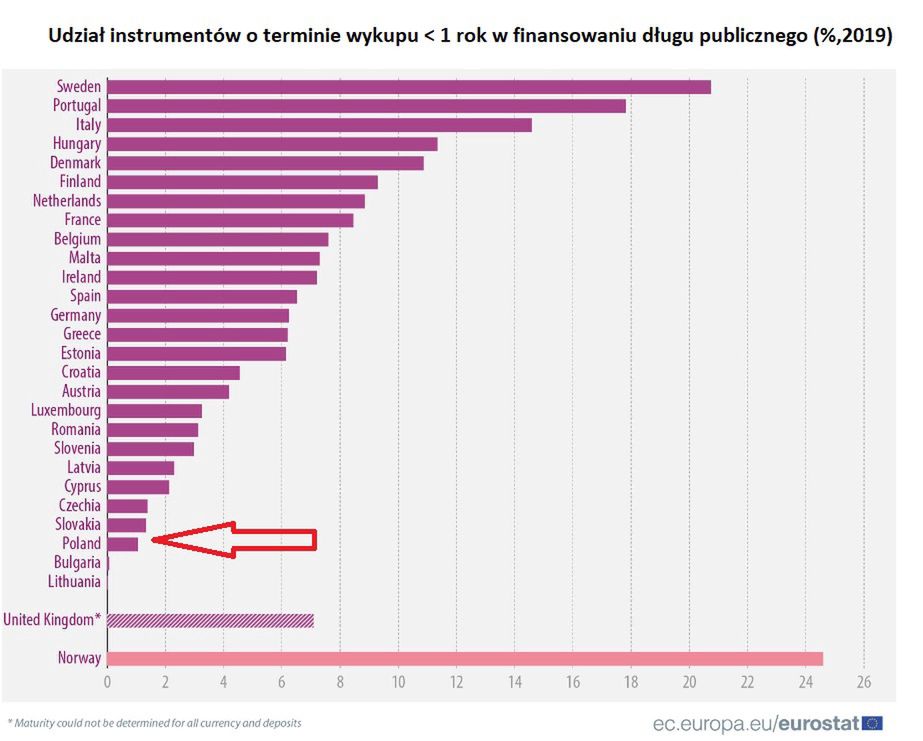

Według stanu na koniec 2019 roku, w Szwecji aż 21 proc. długu publicznego było finansowane instrumentami o terminie wykupu poniżej roku, wynika z danych Eurostatu. Na drugim i trzecim miejscu w zestawieniu znalazły się Portugalia (18 proc.) oraz Włochy (15 proc.). Ranking zamykają Bułgaria, Litwa oraz Polska.

Aby sfinansować dług publiczny, rząd emituje skarbowe papiery wartościowe. Te z terminem wykupu krótszym niż rok to bony skarbowe. Nie ma wątpliwości, że polskie państwo musi zadłużyć się na walkę ze skutkami pandemii. Ekonomiści szacują, że dług wzrośnie o 10-11 proc. PKB, czyli około 200 mld zł. A rodzaj wyemitowanych papierów będzie miał wpływ na koszty obsługi tego długu.

Według najnowszych danych Ministerstwa Finansów, w kwietniu 2020 roku wartość bonów skarbowych wyniosła 17,7 mld zł. To zaledwie około 2 proc. wszystkich papierów skarbowych wyemitowanych przez rząd w polskiej walucie. Resztę, czyli 749 mld zł, stanowią obligacje skarbowe o dłuższym terminie wykupu.

1,5 biliona zł długu? "Czarny scenariusz, ale nie niemożliwy"

W kwietniu rząd wyemitował bony skarbowe po raz pierwszy od 2017 roku. Ostatni raz ich emisja gwałtownie wzrosła podczas kryzysu w 2008 roku i osiągnęła szczyt w 2009 roku, kiedy zadłużenie w bonach przekroczyło 64 mld zł. Potem stopniowo spadało, aż zniknęło zupełnie. Teraz pojawiło się ponownie, ale w porównaniu z obligacjami skarbowymi jest bardzo małe.

– Ministerstwo Finansów zdecydowało się na emisję bonów skarbowych, gdyż oczekiwało gwałtownego spadku dochodów budżetu i jednocześnie wzrostu wydatków na skutek pandemii COVID-19. Dodatkowo w drugim kwartale zaplanowane zostały znaczne wykupy obligacji denominowanych w złotych i walutowych – ocenia Mirosław Budzicki, strateg rynku długu z PKO BP. Dodaje, że było to jednak działanie mające charakter czysto płynnościowy, a nie bardziej systemowa próba zmiany struktury zadłużenia.

Czy to dobrze, że zadłużenie w bonach skarbowych jest tak małe? Każdy dobór instrumentów daje pewne korzyści, ale ma też swoje wady. Finansowanie instrumentami o krótkim terminie wykupu to niższy koszt obsługi długu. Bowiem im dłuższy jest okres na jaki się zadłużamy, tym jest drożej. To argument, aby ograniczyć emisję długoterminowych obligacji i zwiększyć zadłużenie w bonach skarbowych.

Jednak przy krótszych terminach wykupu wprawdzie spada koszt, ale rośnie ryzyko. – Przy emisji bonów 3-miesięcznych, za trzy miesiące trzeba oddać pieniądze i wyemitować kolejne papiery. W pewnym momencie można mieć problemy z refinansowaniem. Po prostu z jakiegoś powodu inwestorzy mogą nie chcieć kupić naszych papierów – wyjaśnia Mirosław Budzicki.

Dlatego inną strategię przyjmują państwa rozwinięte, które mają praktycznie nieograniczony dostęp do rynków finansowych i wysokie ratingi, a inną państwa rozwijające się oraz takie z wysoką nierównowagą w sektorze finansów publicznych, które mogą mieć większe ograniczenia w dostępie do inwestorów. Te drugie powinny raczej unikać bonów skarbowych, żeby nie napotkać problemów z refinansowaniem.

- Poprzez bony skarbowe w dużym stopniu finansują się Stany Zjednoczone. Również na przykład Niemcy sfinansują dług w każdym momencie, emitując dowolne instrumenty. Państwa o dużym zaufaniu i niskim ryzyku kredytowym nie martwią się o dostęp do inwestorów i w swojej strategii mogą bardziej brać pod uwagę np. wysokość stóp procentowych – mówi Mirosław Budzicki.

Zwraca uwagę, że w strategii polskiego rządu dotyczącej finansowania zadłużenia w ostatnim czasie widoczne są dwie tendencje. Jedna to zmniejszenie zadłużenia w obligacjach w walutach obcych, co redukuje ryzyko walutowe.

Druga tendencja to emitowanie obligacji z dłuższym, wieloletnim terminem wykupu, dla których koszt obsługi jest dziś wyższy niż dla bonów skarbowych. Jednak trzeba też wziąć pod uwagę, że rentowności obligacji są historycznie niskie, więc koszt ten i tak nie jest wysoki. Emisja obligacji przy niskich rentownościach w perspektywie wielu lat może więc być nawet rozwiązaniem korzystniejszym, niż gdybyśmy przez 10 lat emitowali bony skarbowe, a dodatkowo redukuje ryzyko refinansowania długu.

Oczywiście na strategię finansowania długu mają też wpływ preferencje inwestorów oraz struktura systemu finansowego. Na przykład przy dużym udziale funduszy emerytalnych, popyt na aktywa długoterminowe będzie większy. Natomiast przy dużym udziale sektora bankowego większym zainteresowaniem będą cieszyć się papiery krótkoterminowe i średnioterminowe.

Zapisz się na nasz specjalny newsletter o koronawirusie.