Raport: koszty regulacji w cenach mieszkań

Na koniec IV kwartału 2023 roku średnia cena ofertowa mieszkań dostępnych na sześciu rynkach w Polsce wynosiła 14 214 PLN/mkw. Oznacza to, że względem 2022 roku ceny mieszkań wzrosły o 14,2%. Patrząc na rynek w szerszej perspektywie lat 2010 – 2023 średnia cena mieszkań na rynku pierwotnym wzrosła blisko dwukrotnie. Czy za ten wzrost odpowiadał wyłącznie stosunek popytu do podaży? Czy może czynników wzrostowych należy szukać również gdzie indziej?

Dział konsultingu REDNET Property Group oraz portal Tabelaofert.pl przeprowadził analizę wprowadzonych w Polsce przepisów regulujących funkcjonowanie rynku nieruchomości od 2010 roku. Wyniki badania zestawił z szeregiem dostępnych powszechnie danych - statystycznych, serwisów internetowych, komunikatów banków oraz instytucji finansowych, danych NBP, instytucji rządowych i pozarządowych, a także własnych danych, które spółka gromadzi od 20 lat. Na tej podstawie powstało szczegółowe opracowanie, którego głównym celem jest pokazanie skali wpływu regulacji na nadmierny wzrost cen zakupu i czynszów najmu mieszkań.

Koszty regulacji w cenach mieszkań

Warto w tym miejscu podkreślić, że wprowadzane na przestrzeni lat regulacje miały rzecz jasna szczytny cel - ochronę nabywców. Niestety brak przyjęcia odpowiednio szerokiej perspektywy uwzględniającej wiele punktów widzenia, nakładających się na siebie zależności i specyfiki procesów rządzących sektorem nieruchomości doprowadził do tego, że znaczna część potencjalnych nabywców, przede wszystkim ludzi młodych, została pozbawiona możliwości zakupu lub najmu własnego mieszkania. Dlaczego?

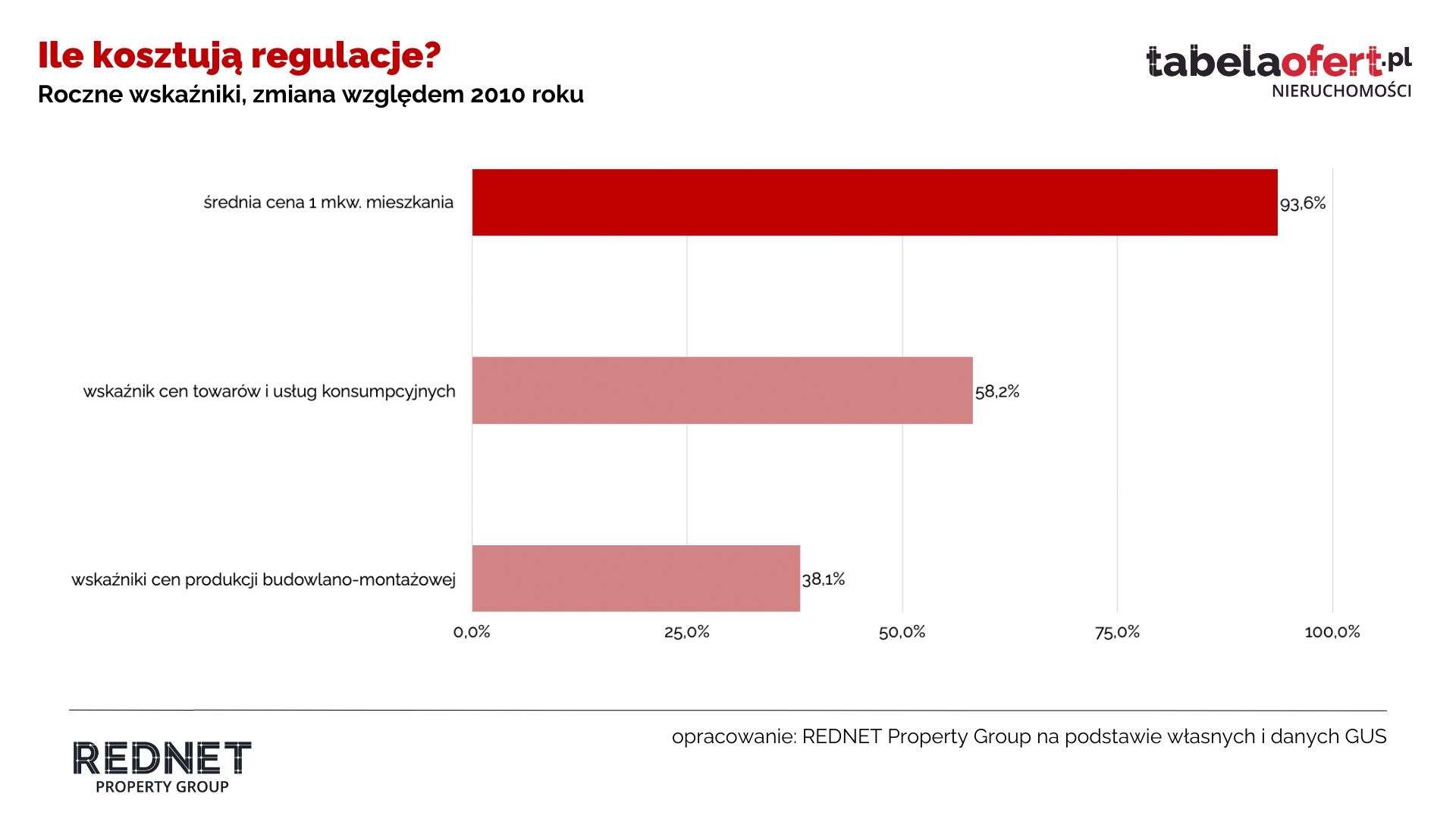

Ponieważ skutkiem wprowadzanych regulacji był wzrost cen zakupu i najmu mieszkań. Na tyle duży, że niektórych po prostu przestało być na nie stać. Co jednak kluczowe - wzrost ten był znacznie wyższy niż wskaźnik inflacji czy produkcji budowlano-montażowej.

Nadmiarowy wzrost cen mieszkań

Potencjalny udział regulacji w cenie mieszkania wyliczono na podstawie różnicy pomiędzy aktualną wysokością średniej ceny mieszkania na sześciu największych rynkach (14 214 PLN/mkw.) oraz hipotetyczną wartością, gdyby średnia cena względem 2010 roku wzrosła tak jak wskaźnik inflacji czy wskaźnik cen produkcji-budowlano montażowej.

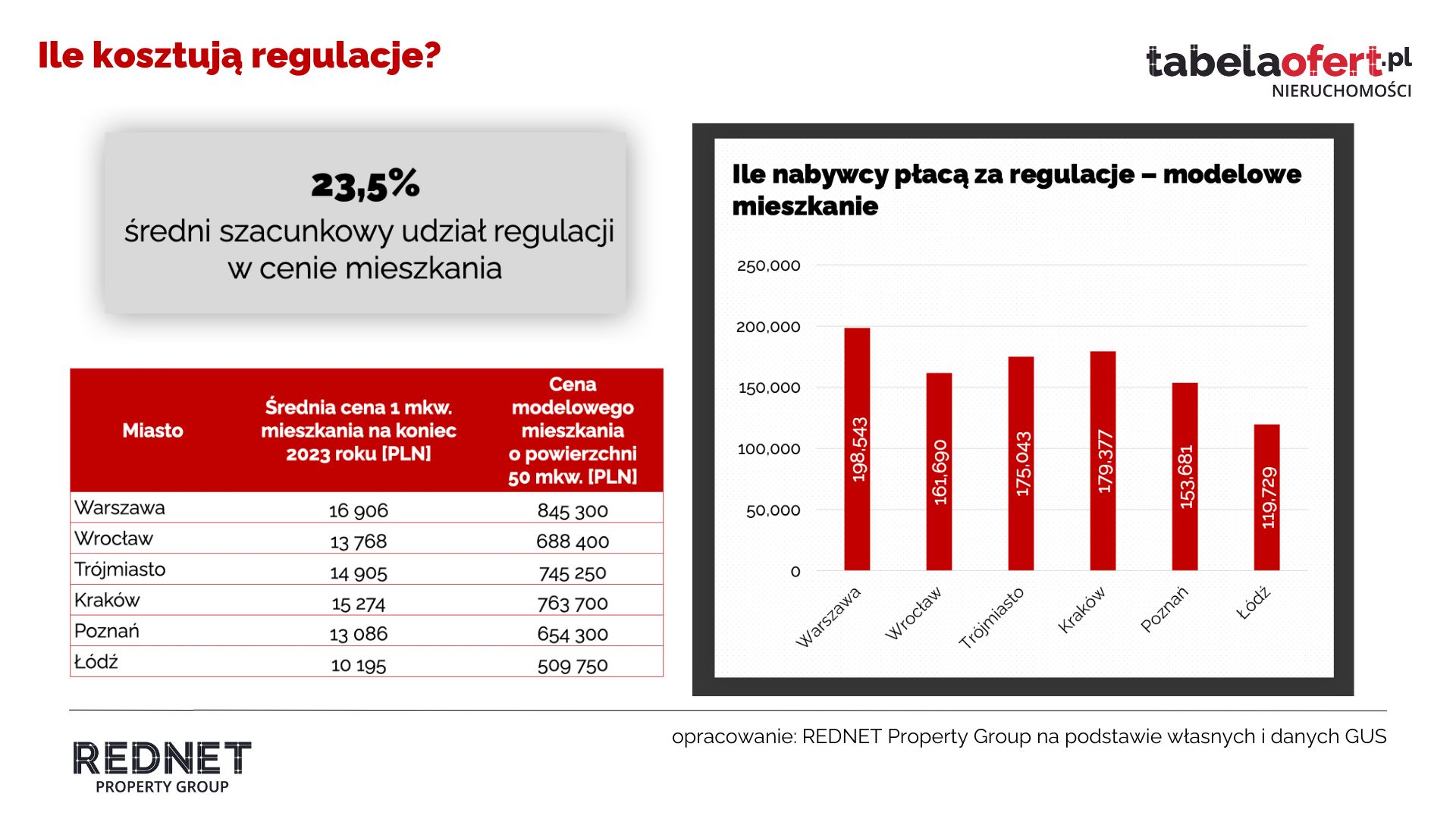

Zestawiając więc hipotetyczne wysokości średniej ceny z rzeczywistą wartością na koniec 2023 roku, udział regulacji w cenie mieszkania może się wahać od 18,3% do 28,7%. (dla 6 największych miast w Polsce.)

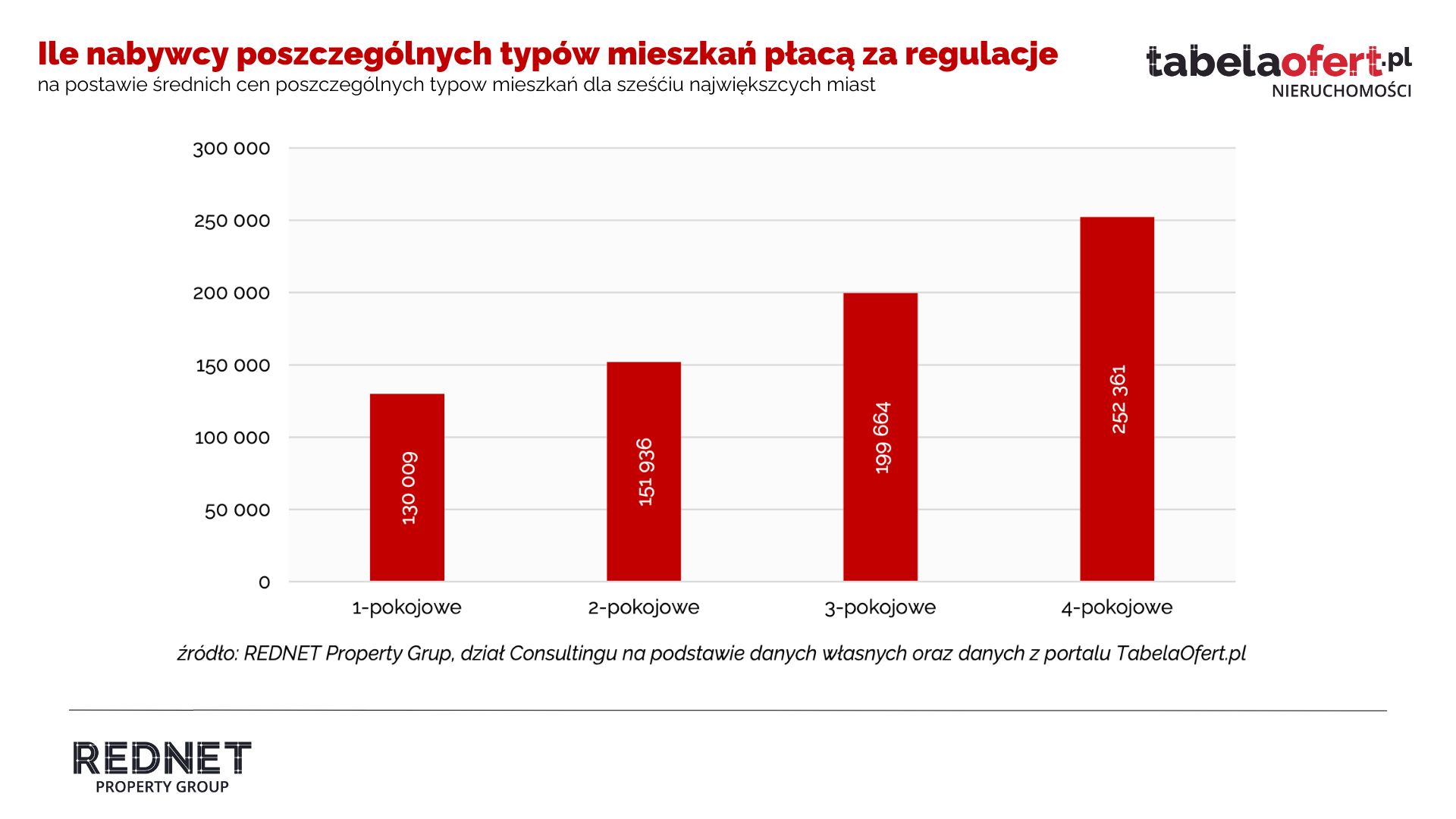

Na podstawie średnich cen danych typów mieszkań pochodzących z portalu TabelaOfert.pl wyliczono również, że nabywcy kawalerek płacą średnio za regulacje ok. 130 tys. PLN, a nabywcy lokali 4-pokojowych ponad 250,0 tys. PLN.

Które regulacje najbardziej podbiły ceny mieszkań?

Wśród kluczowych obszarów legislacji regulujących funkcjonowanie rynku nieruchomości w Polsce, które w największym stopniu oddziałują na rynek, wyróżnić możemy: prawo budowlane, ustawę deweloperską, ustawę o planowaniu przestrzennym, warunki techniczne, jakim powinny podlegać powstające nieruchomości, politykę kredytową oraz, co miało znaczenie szczególnie na przestrzeni ostatnich miesięcy, programy wspierające popyt.

Oczywiście nie wszystkie konkretne konkretne przepisy bezpośrednio przełożyły się (lub mogą się przełożyć) na wzrost cen zakupu i czynszów najmu nieruchomości. Przeprowadzona analiza wskazuje jednak na kilka z nich, w odniesieniu do których wpływ ten był na przestrzeni ostatnich lat duży lub bardzo duży. Istnieje również obawa, że z tym zjawiskiem będziemy mieli ponownie do czynienia.

Dalsza część artykułu pod materiałem wideo

Dlaczego mieszkania są drogie? Debata Tabelaofert.pl i REDNET

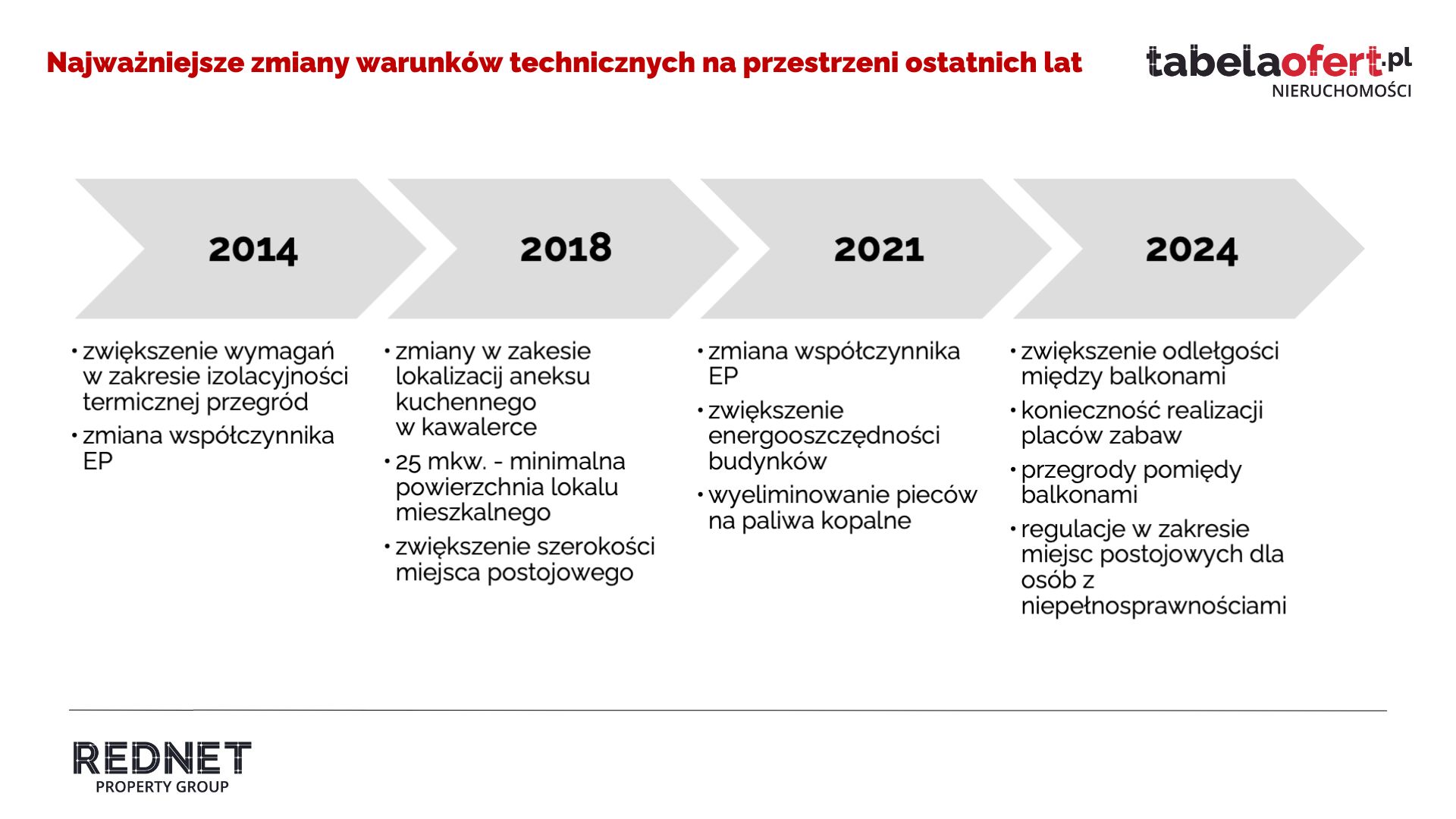

Nowe warunki techniczne

Warunki techniczne to w praktyce dokument zawierający zbiór wytycznych w zakresie np. odległości budynków od granicy działki, minimalne powierzchnie lokali, normy w zakresie wykorzystywanych materiałów budowlanych czy projektowania inwestycji. Od 2010 roku mieliśmy do czynienia z wieloma rozporządzeniami i zmianami w tym obszarze. Spośród nich należy wyróżnić kilka, które bezpośrednio przełożyły się na wzrosty cen nowych mieszkań:

Największe emocje budzą rzecz jasna obecnie te, których wprowadzenie planowane było pierwotnie na 1 kwietnia 2024 roku. Już dziś wiemy, że termin ten został przesunięty na 1 sierpnia 2024.

W tym miejscu podkreślić należy główny cel wprowadzanych warunków technicznych, jakim jest poprawa komfortu życia mieszkańców. Jednak negatywnymi konsekwencjami

Program "Bezpieczny Kredyt 2 proc."

Bezpieczny kredyt 2% miał być odpowiedzią na wysoki poziom stóp procentowych i pogorszenie zdolności kredytowej. Zakładał uruchomienie systemu dopłat do kredytu na zakup pierwszego mieszkania. Wszedł w życie w III kwartale 2023 r. i obowiązywał do

końca minionego roku. Jednak popularność programu przekroczyła wszelkie analizy i oczekiwania w ciągu 6 miesięcy wykorzystano środki przewidziane na 2023 i 2024 rok.

Raport "Jakie są koszty regulacji w cenach mieszkań" możesz pobrać tutaj.

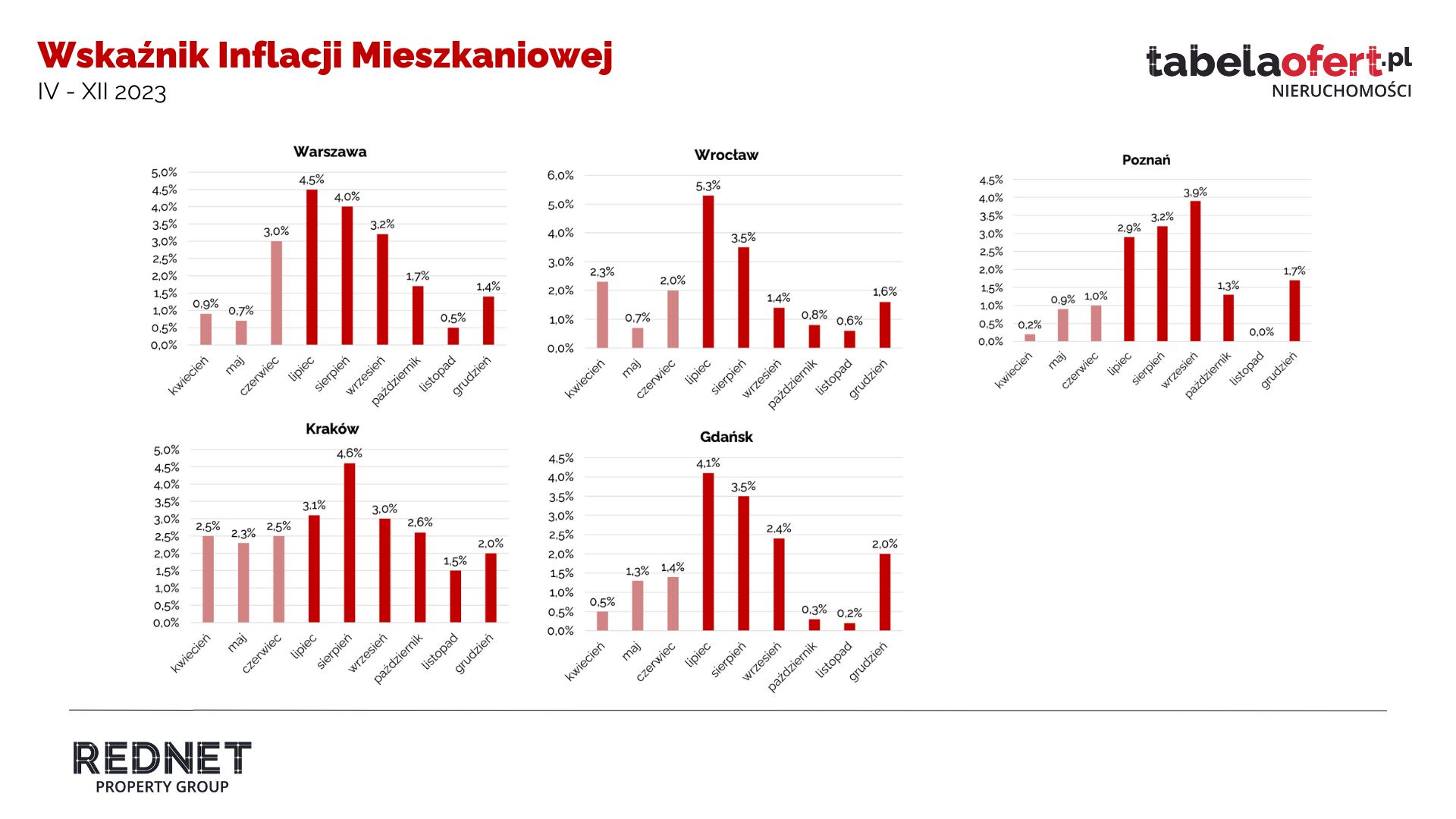

Nie pozostało to bez wpływu na ceny mieszkań, które zaczęły rosnąć już po zapowiedziach uruchomienia programu i zanim jeszcze oficjalnie ruszył. Skalę zjawiska doskonale obrazuje autorski Wskaźnik Inflacji Mieszkaniowej opracowany przez REDNET Property Group oraz portal Tabelaofert.pl. Tylko w lipcu 2023 roku (program zaczął obowiązywać od początku tego miesiąca) mieszkania zdrożały w skali miesiąca najbardziej we Wrocławiu – o 5,3%, najmniej w Poznaniu - o 2,9%. W kolejnych trzech miesiącach dynamika wzrostów cen również była wysoka.

Polityka Kredytowa

Polityka kredytowa może i powinna być rozpatrywana jako forma regulacji na rynku mieszkaniowym - kredyt hipoteczny jest dla wielu osób jedynym sposobem zakupu nieruchomości.

Jednak w tym przypadku sprawa jest o wiele bardziej złożona, ponieważ oprócz decyzji urzędowych, na poziom wysokości oprocentowania, a co za tym idzie dostępności kredytów, wpływają również czynniki zewnętrzne. Nie zmienia to jednak faktu, że wprowadzana dekadę temu Rekomendacja S wprowadzająca obowiązek posiadania wkładu własnego w wysokości 20% czy zmiana w zakresie ustalania zdolności kredytowej w roku 2022, a także wzrost stóp procentowych od 2021 roku spowodowały, że z rynku zostały wypchnięte osoby, które potrzebowały kredytu hipotecznego, aby zakupić nieruchomość.

Co zrobić, żeby mieszkania były tańsze – propozycje zmian

Szczegółowe propozycje zmian i dostosowania regulacji zostały opisane w raporcie, który jest dostępny do pobrania pod tym linkiem. Wśród nich można wyszczególnić sześć głównych obszarów, w których zmiany zdaniem działu konsultingu REDNET Property Group pozwoliłyby na ograniczenie nadmiernego wzrostu cen nieruchomości. Są to:

- dostępności gruntów,

- przewlekłość procedur administracyjnych,

- brak dostępności małych mieszkań "na start",

- pustostany,

- place zabaw,

- wyludniające się miasta - ograniczenie działalności najmu krótkoterminowego w lokalach mieszkalnych.

Powodzenie wprowadzania zmian legislacyjnych zależy jednak od dwóch kluczowych warunków. Po pierwsze cały proces musi być prowadzony w maksymalnie szerokiej perspektywie całego rynku nieruchomości z uwzględnieniem jego szczegółowych zależności. Po drugie istotny nacisk musi zostać położony również na stronę podażową, a nie jak miało to ostatnio przede wszystkim miejsce, wspieranie strony popytowej.

Chętnych do otrzymania pełnej wersji raportu prosimy o kontakt: na consulting@rednetproperty.com.