Ubezpieczyciel SKOK odmówił wypłaty odszkodowania z ubezpieczonego kredytu, bo przyczyna zgonu dłużnika "nie została precyzyjnie określona". Dług spłacili spadkobiercy, którzy próbują odzyskać pieniądze. Szanse mają niewielkie, bo "nie są stroną w sprawie".

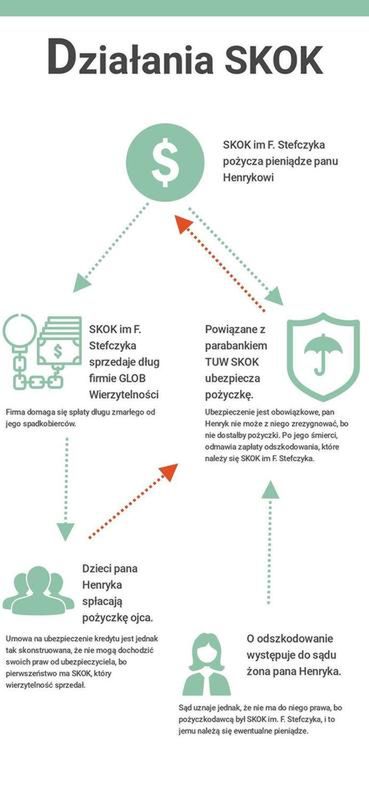

Pan Henryk wziął w SKOK im. F. Stefczyka pożyczkę na 70 tys. złotych. To była kolejna pożyczka. O problemach finansowych nie wiedziała nawet jego najbliższa rodzina.

- Zawsze grał twardziela, że świetnie sobie daje radę. 3-4 lata przed śmiercią kupił nową skodę Oktawię - opowiada jego syn, pan Sławomir. - Nigdy nie podejrzewałem ojca o kłopoty. Gdybym wiedział, że je ma, to na pewno bym mu pomógł.

Zadłużenie wyszło na jaw dopiero po śmierci pana Henryka. Troje spadkobierców udało się do SKOKu, żeby sprawdzić stan zadłużenia.

- Panie nie chciały nam udzielić informacji, ale widać było, że ojciec nie był im obcy, od razu skojarzyły człowieka - opowiada pan Sławomir. - Panie powiedziały, aby się nie martwić, bo wszystko jest ubezpieczone. Zresztą ojciec zawsze mówił, żeby się nie przejmować, że on ma nad wszystkim pieczę i kontrolę.

To nie był zawał

Pożyczka, którą wziął pan Henryk, była ubezpieczona. Musiała być, inaczej SKOK nie wypłaciłby pieniędzy. Polisę wystawiło Towarzystwo Ubezpieczeń Wzajemnych SKOK, powiązane z parabankiem. Ubezpieczenie kosztowało około 7 tys. złotych. Pobranych jednorazowo, przy wypłacie pożyczki.

Pożyczka była ubezpieczona m.in. na wypadek śmierci dłużnika w wyniku nieszczęśliwego wypadku, udaru czy zawału serca. Dzieci pana Henryka przyjęły spadek.

Szybko jednak okazało się, że zawał nie zawsze i nie dla wszystkich oznacza to samo. TUW SKOK uznał, że sprawa przyczyny śmierci pana Henryka nie jest jasna, bo na karcie zgonu lekarz wpisał kod oznaczający "zatrzymanie akcji serca". Co oznacza, że mógł to być zawał, ale wcale nie musiał.

To dla ubezpieczyciela doskonały pretekst do tego, by odszkodowania odmówić.

- TUW SKOK kilkakrotnie przesyłał odmowy o wypłacie odszkodowania dla mnie i siostry ze względu na to, że nie jesteśmy uposażonymi. Mamie też odmówiono, bo nie jest objęta ubezpieczeniem - mówi pan Sławomir. - SKOK im. F. Stefczyka nigdy nie zwrócił się ani do mnie, ani do siostry i brata z informacją o zadłużeniu ani z prośbą o spłatę zaległości. Zamiast tego, dług sprzedał firmie windykacyjnej.

WIDEO

Firma zaczęła domagać się spłaty pożyczki, choć sprawa jej ubezpieczenia i ewentualnej wypłaty odszkodowania na rzecz wierzyciela nie była jeszcze w pełni zamknięta.

- Do momentu gdy nie zaczęła odzywać się firma windykacyjna, nie dochodziliśmy sądownie swoich spraw, licząc, że przepychamy się papierkami, ale że TUW SKOK spłaci zgodnie z umową zobowiązanie w SKOK im. F. Stefczyka - tłumaczy pan Sławomir.

Sąd I instancji: "jednak zawał"

Spadkobiercy (dzieci) pana Henryka spłacili zaległą pożyczkę firmie windykacyjnej, która nabyła wierzytelność z tytułu pożyczki od SKOK im. F. Stefczyka licząc na to, że pieniądze odzyskają. Bo żona pana Henryka, która jako druga po SKOK mogła domagać się odszkodowania na poczet spłacenia długu, wytoczyła ubezpieczycielowi TUW SKOK proces.

- Tu nie chodziło o to, żeby dostać jakieś dodatkowe pieniądze czy odszkodowanie - mówi pan Sławomir. - Chcieliśmy po prostu odzyskać to, co zapłaciliśmy, a co powinno było zapłacić TUW SKOK, bo pożyczka była ubezpieczona.

W I instancji przedstawiciele ubezpieczyciela usiłowali udowodnić, że zapis na karcie zgonu pana Henryka jest zbyt ogólny, by jednoznacznie stwierdzić, że mamy do czynienia z zawałem serca.

Jednak według powołanego przez sąd biegłego, wątpliwości mieć nie można.

- Przyczyna zgonu wypełnia wszystkie przesłanki wskazane w ogólnych warunkach

grupowego ubezpieczenia - pisze w swojej opinii biegły kardiolog. - Jest to definicja ogólna, ale ujmująca sedno sprawy - martwicę mięśnia sercowego.

Sąd uznał zatem rację pani Zofii i nakazał TUW SKOK wypłatę odszkodowania. Na tym jednak nie koniec.

Sąd II instancji: "jednak zawał, ale"

TUW SKOK odwołuje się od wyroku. W apelacji nie próbuje już podważać przyczyny zgonu pana Henryka, ale prawo jego żony do domagania się odszkodowania.

W umowie zakupu ubezpieczenia, którą pan Henryk podpisał to SKOK im. F. Stefczyka figuruje jako pierwszy w kolejności do wypłaty odszkodowania na pokrycie niespłaconego długu.

Ubezpieczyciel TUW SKOK twierdzi, że wierzytelność należy się zatem dla pożyczkodawcy, czyli firmie SKOK im. Stefczyka.

I chociaż pani Zofia pokazuje w sądzie umowę przelewu wierzytelności czym udowadnia, że SKOK ją sprzedał, sąd przyznaje rację parabankowi.

- Sąd drugiej instancji uznał, że to na powódce spoczywał ciężar wykazania, iż wierzytelność nie przysługuje nikomu innemu, czyli zarówno dla SKOK im. F. Stefczyka, na którego wskazywał TUW SKOK zakreślając okoliczności sporne, jak i dla nabywcy wierzytelności, skoro już powódka wykazała umową zbycia wierzytelności, że wierzytelność dla SKOK im. F. Stefczyka nie przysługuje. Mimo tego, powódka również podniosła w procesie, iż wierzytelność nabywcy już też nie przysługuje, bo wygasła i TUW SKOK tego nie kwestionował, tylko w apelacji nadal konsekwentnie podnosił, że przysługuje ona dla SKOK im. F. Stefczyka. Sąd jednak przyjął, że powódka nie sprostała ciężarowi dowodu - mówi mec. Sylwester Ostrowski, pełnomocnik żony pana Henryka.

- Przerzucenie na Panią Zofię obowiązku wykazania komu w pierwszej kolejności może przysługiwać wierzytelność powoduje, że musiałaby ona działać na swoją niekorzyść, gdyż działałaby w interesie pozwanego TUW SKOK udowadniając za niego, że dla niej ubezpieczenie nie przysługuje. Ciężar dowodowy zatem winien spoczywać na pozwanym ubezpieczycielu w zakresie wykazanie tego, iż uprawnionym w pierwszej kolejności jest inny podmiot i w jakiej wysokości przysługuje mu wierzytelność. W mojej ocenie decyzja sądu jest niewłaściwa, dlatego zdecydowaliśmy się złożyć skargę kasacyjną - dodaje.

Z argumentacji sądu wynika, że wypłata odszkodowania byłaby zasadna. Ale żeby mogło do niej dojść, ubezpieczyciela musiałaby pozwać firma windykacyjna, która kupiła wierzytelność. A tego raczej nie zrobi, bo zadłużenie spłaciły dzieci pana Henryka.

Zgodnie z polskim prawem, spadkobierca przyjmując spadek, bierze na siebie również długi zmarłego. Ale w tym przypadku, umowa którą podpisał pan Henryk, jest tak skonstruowana, że nie mogą się domagać odszkodowania. Odszkodowania które, zdaniem sądu, powinno zostać wypłacone.

- Czy jest jakiś sposób, w jaki ci państwo mogą odzyskać swoje pieniądze? - pytam mec. Ostrowskiego.

- Raczej nie - odpowiada. - Nie figurują w umowie sprzedaży ubezpieczenia jako uposażeni, więc nie mogą być stroną w sprawie.

- Najbardziej absurdalne w całej sprawie jest to, że firma windykacyjna może domagać się pieniędzy od nas, jako od spadkobierców, a my nie możemy wyegzekwować odszkodowania od ubezpieczyciela, bo umowa jest tak skonstruowana, że nie mamy prawa występować w tej sprawie jako strona - komentuje pan Sławomir. - To jest jak maszynka do wyciągania pieniędzy. SKOK im F. Stefczyka zarabia tak na prawdę dwa razy. Raz za sprzedaż długu firmie windykacyjnej i drugi raz, gdyby chciał wystąpić do powiązanej firmy ubezpieczeniowej o odszkodowanie.

Na rozpatrzenie skargi kasacyjnej pani Zofia i jej dzieci czekają.

Stary człowiek i kredyt

Gdy pan Henryk zadłużał się w SKOKu, miał poważne problemy ze zdrowiem. Chorował na miażdżycę, borykał się z chorobą wieńcową, miał amputowaną lewą nogę. Jak mówią jego dzieci, wyglądał na zmęczonego i schorowanego.

Ich zdaniem, udzielenie mu wysokiej pożyczki, której warunkiem jest wykupienie niewiele dającego ubezpieczenia, to próba naciągania starszych ludzi, nie do końca świadomych tego, co podpisują.

- Absurd tego wszystkiego polega na tym, że SKOK zrobił sobie samograja - komentuje pan Sławomir. - Pożycza kolejną kwotę schorowanej osobie, która jak widać nie ma nic do stracenia, godzi się na wszystko, byleby otrzymać kasę. W normalnych warunkach schorowana osoba, która miesięcznie zarabia 2500 PLN, nie ma fizycznej możliwości, aby otrzymać normalny kredyt gotówkowy w kwocie 70 000. No chyba że w SKOK. Nie było żadnego zabezpieczania oprócz polisy w TUW SKOK.

- Takie uzależnianie udzielenia pożyczki od obowiązkowego ubezpieczenia, to swoistego rodzaju próba wykorzystania przymusowej sytuacji osoby ubiegającej się o pożyczkę, która często nie do końca jest świadoma treści podpisywanej umowy sporządzonej drobnym drukiem - komentuje mec. Ostrowski. - Tym bardziej, że to jest warunek otrzymania pieniędzy. A jeśli taka osoba idzie do banku po to, by dostać pożyczkę, to jej zależy na pieniądzach, a nie na tym ubezpieczeniu.