![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Nieco mniejsza wypłata "na rękę", ale wyższa emerytura za kilkadziesiąt lat - to główne założenie nowego, rządowego programu oszczędzania. Na bezpieczną przyszłość zrzucą się solidarnie pracownicy, pracodawcy i państwo. Tak w skrócie wyglądają Pracownicze Plany Kapitałowe. Tłumaczymy krok po kroku, o co chodzi w szykowanej właśnie rewolucji emerytalnej.

Rząd Prawa i Sprawiedliwości planuje utworzenie Pracowniczych Planów Kapitałowych. Obiecywał je jeszcze wicepremier Mateusz Morawiecki, dzieło dokończyła minister finansów Teresa Czerwińska. Czym są PPK? To w zasadzie długoterminowy program oszczędnościowy. Dla każdego chętnego i pracującego Polaka.

Ustawa w czwartek ujrzała światło dzienne i trafiła do konsultacji. Ma być przyjęta w tym roku. Wszystko po to, by program wystartował już na początku 2019 roku.

O co właściwie chodzi?

Pracownik, pracodawca i państwo mają wspólnie zrzucać się na emerytalną przyszłość Polaków.

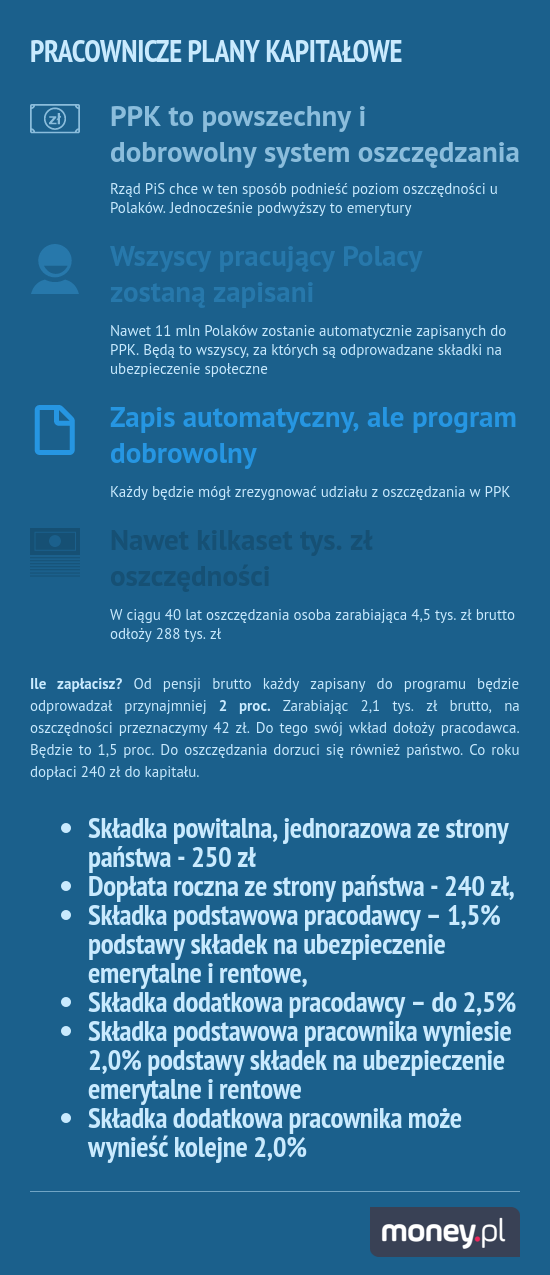

System zakłada, że do PPK zostaną zapisani wszyscy pracujący Polacy w wieku od 19 do 55 lat. W sumie to aż 11 mln osób - 9 mln pracujących w sektorze prywatnym, 2 mln w sektorze publicznym. Do PPK będą podłączani wszyscy pracownicy, za których odprowadzane są składki na ubezpieczenie emerytalne - niezależnie od formy zatrudnienia.

Zapis będzie automatyczny, ale z możliwością rezygnacji z programu. Jest to więc program dobrowolny dla pracowników. Pracodawcy będą z kolei musieli zapewnić PPK i się przygotować do zmian. Dlaczego? Bo od momentu zapisu od pensji pracownika będzie pobierany drobny procent. Ma to być przynajmniej 2 proc. z pensji brutto - ale pobierane już od pensji netto.

Przykład - zarabiając minimalne 2100 zł brutto, na PPK przeznaczymy 42 zł. Ale to nie koniec. Na miesięczną składkę zrzuci się też pracodawca. On w podstawowej wersji dołoży od siebie 1,5 proc. liczone również od pensji brutto. Tutaj jednak stawka będzie jego dodatkowym kosztem zatrudnienia.

I tak zarabiając 3 tys. brutto od pensji netto przeznaczymy na oszczędności 60 zł. Zarabiając 4 tys. zł brutto - już 80 zł.

Co roku premię przyzna również rząd. Będzie to 240 zł za pozostawanie w programie. Dodatkowo na start rząd przyzna każdemu 250 zł kapitału oszczędności. W ciągu 40 lat oszczędzania same premie wyniosą zatem prawie 10 tys. zł. Pieniądze będą pochodzić z Funduszu Pracy. Rząd szacuje, że będzie to koszt około 2,5 mld zł rocznie.

Warto zauważyć, że to od nas i od pracodawcy będzie zależało, jakie pieniądze trafią na konto PPK. Dlaczego? Bo podstawową składkę i ze strony pracownika, i ze strony pracodawcy można zwiększyć. Obie mogą wynosić po 4 proc., czyli łącznie 8 proc.

Co się stanie z pieniędzmi? Będą odkładane na specjalnym koncie i dalej inwestowane. Zajmą się tym Towarzystwa Funduszy Inwestycyjnych. Na początku taką działalność będzie prowadzić tylko TFI kontrolowane przez Polski Fundusz Rozwoju. Co istotne pieniądze - według Ministerstwa Finansów - będą prywatne. W przeciwieństwie np. do kapitału emerytalnego, środki z PPK będą w pełni dziedziczone.

Na początku do PPK zostaną włączeni pracownicy dużych firm. Pierwsze dwie grupy (przedsiębiorstwa zatrudniające powyżej 250 osób oraz te zatrudniające od 50 do 250) będą wpisane do programu od 1 stycznia 2019 roku. W tej chwili ustawa trafi do konsultacji społecznych. Z obowiązku uczestniczenia w PPK wyłączeni będą samozatrudnieni.

Ile można zyskać?

Wszystko zależy od wybranej wysokości składek oraz oczywiście pensji. Osoba z zarobkami na poziomie 4,5 tys. zł brutto przez 40 lat odłoży 288 tys. zł. To szacunki Ministerstwa Finansów. Zakładają, że realna stopa zwrotu z inwestycji wynosi 3,5 proc. Do tego co roku pensje będą rosły o 2,8 proc.

Przy 25 latach odkładania (dla takiej samej pensji, takich samych zysków i takim samym poziomie wzrostu wynagrodzeń) można odłożyć 113 tys. zł.

Jak wygląda możliwość wypłaty? Plan Kapitałowy rozpisany jest do 60 roku życia i to w tym momencie każdy odkładający będzie postawiony przed wyborem. Może zdecydować się na jednorazową wypłatę 25 proc. zgromadzonych pieniędzy - i nie będzie musiał opłacić żadnego podatku. Z kolei pozostałe 75 proc. zebranych środków może rozłożyć na raty w okresie przynajmniej 10 lat. W ten sposób i od tej kwoty nie będzie musiał opłacać podatków.

Może się zdecydować na wypłatę 100 proc. zgromadzonych środków. Jednak w tym układzie będzie musiał opłacić podatek od zysków kapitałowych w wysokości 19 proc. Jest również możliwość zerwania oszczędzania w trakcie - wtedy jednak do wycofania są tylko środki wpłacone przez pracownika i część wpłat pracodawcy. Wszystkie premie od państwa trzeba zwrócić i do tego opłacić podatek.

Oczywiście zebraną kwotę można również rozłożyć na więcej rat - lub zdecydować się na dożywotnie wypłaty.

Do tego dostęp do środków w trakcie programu został przewidziany równiez w innych sytuacjach. Pieniądze można wykorzystać na wpłatę udziału własnego przy zakupie jednego mieszkania. Trzeba je jednak zwrócić. Po okresie 5 lat karencji (przerwy) oszczędzający będzie miał 10 lat na spłatę środków. 25 proc. zebranych pieniędzy może być wykorzystane w przypadku poważnych problemów zdrowotnych oszczędzającego lub jego rodziny.

Paweł Borys z Polskiego Funduszu Rozwoju tłumaczył podczas konferencji prasowej o PPK, że uczestnik w każdej chwili może wypłacić pełną kwotę i skończyć oszczędzanie. Wiąże się to jednak z utratą dodatków od państwa. W całości pobrać można składki opłacone przez pracownika. Składki odprowadzone przez pracodawcę można z kolei odzyskać tylko w części - zostaną pomniejszone o 30 proc., które trafi do ZUS. Pozostałe 70 proc. będzie pomniejszone jeszcze o podatek dochodowy i dopiero trafi do zrywającego umowę.

To rewolucja

- To propozycja długoterminowego oszczędzania. Celem systemu jest zapewnienie podniesienia poziomu bezpieczeństwa i dobrobytu Polaków i ich rodzin. Chcemy budować bezpieczeństwo finansowe Polaków, zwłaszcza w kontekście zabezpieczenia emerytalnego – tłumaczyła podczas czwartkowej konferencji prasowej Teresa Czerwińska, minister finansów.

Jak wyjaśniała minister, projekt jest odpowiedzią na problemy polskiej gospodarki i Polaków. Mowa o niskim poziomie oszczędności. Minister Czerwińska wielokrotnie podkreślała, że środki zgromadzone w ramach PPE będą prywatne, a cały program jest dobrowolny.

- To pierwszy tak kompleksowy program. 30 lat transformacji nie sprawiło, że w Polsce mamy kulturę oszczędności. Nie jesteśmy krajem bogatym, nie zarabiamy tak jak w innych miejscach, ale przyszedł moment wyraźnie lepszej sytuacji na rynku pracy, rosą wynagrodzenia. Teraz musimy się kultury oszczędzania po prostu uczyć - mówiła z kolei minister rodziny Elżbieta Rafalska. – Myślę, że ten program zachęci nas do podejmowania takich działań – dodawała.

Paweł Borys, szef Polskiego Funduszu Rozwoju zapewnia, że system z perspektywy pracownika jest bardzo przyjazny. Borys wyjaśniał, w jaki sposób TFI będą inwestowały środki. Głównym produktem będzie tzw. fundusz zdefiniowanej daty. Dzięki temu na początku oszczędzania TFI będzie inwestować w aktywa nieco bardziej ryzykowne, jak np. akcje giełdowe. Z czasem będzie stawiać na bezpieczniejsze formy, takie jak np. obligacje skarbowe. - Pracownik może zmienić strategię, ale musi to zrobić świadomie i na własne życzenie - tłumaczył Borys.

Dziennikarz, reporter i autor. Od 2014 roku związany z Wirtualną Polską, gdzie rozpoczynał jako dziennikarz serwisu ekonomicznego Money.pl. Od czerwca 2023 roku redaktor naczelny Wiadomości WP - jednego z kluczowych filarów informacyjnych Grupy Wirtualna Polska. Specjalizuje się w dziennikarstwie ekonomicznym i śledczym. Zasłynął serią reportaży o nieetycznych praktykach w branży finansowej, w ramach których sam zatrudnił się w jednej z warszawskich "kotłowni" - nielegalnych call center naciągających ludzi na fałszywe inwestycje, a w związku ze śledztwem był przesłuchiwany przez policję i Komisję Nadzoru Finansowego. Na tej podstawie napisał książkę Łowcy z kotłowni. Dziki świat finansowych naciągaczy (Wydawnictwo WAM, 2018). Laureat i finalista najważniejszych polskich konkursów dziennikarskich. W 2018 roku zdobył nagrodę im. Teresy Torańskiej w kategorii "Najlepsze w internecie". Wielokrotnie nominowany do Grand Press - największego konkursu dziennikarskiego w Polsce - w kategoriach: dziennikarstwo specjalistyczne (2016, 2023), reportaż prasowy/internetowy (2019) i news (2022). Dwukrotny finalista konkursu im. Dariusza Fikusa za dziennikarstwo najwyższej próby (2018, 2022). Dwukrotnie wyróżniony w konkursie Radia ZET im. Andrzeja Woyciechowskiego - jako nominowany (2018) i finalista (2022). Finalista Polsko-Niemieckiej Nagrody Dziennikarskiej im. Tadeusza Mazowieckiego (2023) oraz finalista Nagrody Dziennikarstwa Ekonomicznego Press Club Polska (2024).