Dłużnik od komornika dowiaduje się, że toczyło się przeciw niemu postępowanie? "Tego typu sprawy są w Polsce na porządku dziennym"

W ciągu trzech miesięcy mogą wejść w życie przepisy, które zrewolucjonizują życie dłużników.

Nawet 2,5 mln spraw rocznie wpływa do lubelskiego e-Sądu, który zajmuje się przede wszystkim rozstrzyganiem sporów o niespłacone długi. To ponad 3-krotnie więcej niż jeszcze 2010 r. Proponowane przez resort sprawiedliwości zmiany w założeniu mają ukrócić nieprawidłowości obecne na rynku windykacji. Ale podniosą też koszty ponoszone przez dłużników. Mogą też utrudnić życie... posiadaczom kredytów we frankach szwajcarskich.

Pan Paweł w 2001 r. podpisał umowę na telefon komórkowy. Nie zapłacił kilku faktur, umowa została wypowiedziana i firma telekomunikacyjna naliczyła karę. W 2005 r. sprzedała dług do firmy windykacyjnej. Pan Paweł o tym nie wiedział, bo w 2004 r. zmienił adres zamieszkania. W 2011 r. nowy wierzyciel skierował do e-Sądu pozew o zapłatę długu, który był już w tym czasie przedawniony. W pozwie był jednak podany stary adres pana Pawła. Sąd wydał nakaz zapłaty i wysłał go na nieaktualny adres. Przesyłka wróciła do sądu, ale bez adnotacji, że adres pana Pawła jest już nieaktualny. Dzięki temu nakaz zapłaty się uprawomocnił. W 2015 r. sprawa trafiła do komornika. Pan Paweł dowiedział się o niej, gdy bank odmówił mu wypłaty pieniędzy (bo komornik zajął jego rachunek bankowy), a kadrowy w pracy pokazał mu pismo od komornika o zajęciu pensji.

- Tego typu sprawy są w Polsce na porządku dziennym. Dochodzenie długów sprzed wielu lat oraz dowiadywanie się przez dłużnika od komornika, że toczyła się już w sądzie sprawa o zapłatę długu, to bardzo częste sytuacje - przyznaje w WP money mec. Marcin Bartnik, radca prawny i autor bloga dlugtoniekoniecswiata.pl, który na co dzień zajmuje się obroną dłużników przed firmami windykacyjnymi. Chwali zmiany zaproponowane przez Ministerstwo Sprawiedliwości. Jednocześnie wskazuje jednak na problemy, które mogą z nich wyniknąć.

1. Trzy lata na egzekucję długu. "To wystarczający czas"

Resort sprawiedliwości oraz poseł Arkadiusz Mularczyk z PiS zaproponowali właśnie projekt zmian w prawie cywilnym, który ma zrewolucjonizować odzyskiwanie długów w Polsce. Jego autorzy chcą skrócić podstawowy okres przedawnienia długów z 10 do 6 lat - tyle czasu będzie miał wierzyciel, by upomnieć się o pieniądze od dłużnika.

- Zakładam, że nowe przepisy wejdą w życie w ciągu najbliższych trzech miesięcy - zapowiada w WP money Arkadiusz Mularczyk. - Nasz główny cel to usprawnienie obrotu gospodarczego tak, by wierzyciele szybciej odzyskiwali należności, a jednocześnie dłużnicy nie musieli obawiać się, że po wielu latach ktoś upomni się zaległy dług. Przeciąganie takich spraw w czasie prowadzi przecież do wielu patologii. Często sprawa drobnego długu sprzed lat staje się powodem poważnych problemów - dodaje.

Przedstawiciele firm pożyczkowych przyznają, że skrócenie okresu przedawnienia z 10 do 6 lat nie wniesie wiele do samego biznesu. - Rozumiem, że jej założenie jest takie, by przede wszystkim ograniczyć handel długami po wielu latach od ich zaciągnięcia. Z punktu widzenia dłużników to korzystna zmiana, choć z doświadczenia wiem, że im krótszy okres na dochodzenie wierzytelności, tym większa jest szansa na jej odzyskanie - mówi WP money Zbigniew Ćwikliński, dyrektor ds. operacji i windykacji w firmie pożyczkowej Wonga.pl.

Przekonuje też, że dla firm pożyczkowych sprzedaż zobowiązania lub przekazanie sprawy do sądu to ostateczność. - Nikomu nie zależy na tym, by sprawę rozstrzygał sąd - zapewnia.

Według mec. Marcina Bartnika o wiele istotniejsza jest zaproponowana zmiana, by na samą egzekucję już stwierdzonego przez sąd zobowiązania wierzyciel miał 3 a nie jak obecnie 10 lat. - To powinno ukrócić sytuacje, w których ktoś po wielu latach przypomina sobie o wyroku i zaczyna egzekwować dług z pomocą komornika - zauważa prawnik.

Dodaje, że spotkał się z sytuacjami, w których dłużnik spłacił zobowiązanie, ale nie potrafił tego dowieść żadnymi dokumentami, bo po prostu nie trzymał ich przez tak długi okres czasu.

- Często zdarza się, że ludzie myślą, iż sprawa już dawno jest załatwiona, aż nagle temat wraca do nich, gdy komornik zajmie ich rachunek bankowy lub pensję - podkreśla mec. Marcin Bartnik. - Trzy lata to wystarczający czas dla wierzyciela do dochodzenia od dłużnika zobowiązania stwierdzonego prawomocnym orzeczeniem sądu - podkreśla.

Przedstawiciele branży windykacyjnej przyznają, że propozycje resortu sprawiedliwości wcale nie muszą okazać się dla nich niekorzystne. A to dlatego, że instytucje (np. banki czy firmy telekomunikacyjne) będą szybciej decydować się na sprzedaż swoich portfeli wierzytelności do zewnętrznych firm.

- Skrócenie terminów przedawnienia dla wszystkich będzie oznaczało większą mobilizację, by odzyskać należności. Nie będzie miejsca na przewlekłość w dochodzeniu swoich praw przez wierzyciela - podkreśla w WP money Jerzy Mazurek, prezes spółki windykacyjnej Suisse Légiste. - Spodziewam się, że wierzytelności będą szybciej trafiały do firm windykacyjnych - mówi.

2. Sądy sprawdzą przedawnienie "z urzędu"

Zmiany przynajmniej początkowo mogą spowodować spore zamieszanie w sądach. - Firmy windykacyjne będą musiały w zdecydowany sposób przystąpić do windykacji i znacznie skrócić okres tzw. postępowania polubownego, by przed przedawnieniem skierować sprawę do sądu, a następnie do egzekucji komorniczej - powiedział ostatnio w programie #dzieńdobryPolsko Adam Łącki, prezes zarządu Krajowego Rejestru Długów.

Zgadza się z nim Jerzy Mazurek. Zaznacza jednocześnie, że przyspieszenie postępowania raczej nie będzie korzystne dla dłużników, którzy nie chcą polubownie oddać pieniędzy. - Obecnie polityka firm windykacyjnych w dużej mierze sprowadza się do negocjacji z dłużnikiem i prób polubownego załatwienia sprawy. Zmiany spowodują, że będzie na to mniej czasu. A gdy sprawa trafi już do sądu, dłużnik będzie musiał dodatkowo ponieść koszty sądowe i koszty egzekucji należności - uważa prezes Suisse Légiste.

Większa liczba spraw może oznaczać problem dla lubelskiego e-Sądu, do którego w ogromnej mierze trafiają sprawy związane z długami konsumenckimi. Tylko w 2015 r. ten sąd wydał nakazy zapłaty w ponad 2 mln spraw.

"VI Wydział Cywilny w elektronicznym postępowaniu upominawczym prowadzi sprawy z tytułu dochodzenia roszczeń pieniężnych, co do zasady o bezspornym charakterze. Zdecydowana większość pozwów dotyczy niezapłaconych rachunków, niespłaconych kredytów (...). Średni czas rozpatrywania wszystkich pozwów od chwili wpływu sprawy do jej załatwienia wynosi około 1,5 miesiąca" - napisała w oświadczeniu przesłanym WP money Anna Brenik, wiceprezes Sądu Rejonowego Lublin-Zachód.

| Sprawy prowadzone przez polski e-Sąd | ||

|---|---|---|

| Rok | Liczba spraw, które wpłynęły | Liczba wydanych nakazów zapłaty |

| 2010 | 690 109 | 618 364 |

| 2011 | 1 856 839 | 1 490 198 |

| 2012 | 2 190 794 | 2 403 006 |

| 2013 | 2 730 815 | 2 047 668 |

| 2014 | 1 918 407 | 1 738 460 |

| 2015 | 2 448 120 | 2 002 303 |

| I poł. 2016 | 1 090 191 | 473 453 |

Źródło: WP money na podstawie danych Ministerstwa Sprawiedliwości.

Prawnicy spodziewają się, że wydłuży się też czas rozpatrywania niektórych spraw. A to dlatego, że sądy dostaną nowy obowiązek. Będą musiały "z urzędu" sprawdzić, czy roszczenie nie jest przedawnione. Teraz bowiem jest tak, że kwestię przedawnienia powinien wskazać sam dłużnik.

- To niezwykle istotna zmiana. Obecnie przedawnienie jest brane pod uwagę tylko na zarzut podniesiony przez dłużnika, co jest bardzo korzystne dla wierzyciela. Niestety wiele osób w ogóle nie ma pojęcia o tym, że istnieje coś takiego jak "przedawnienie" roszczenia i firmy windykacyjne próbują to wykorzystać. Dlatego proponowana zmiana będzie korzystna dla dłużników - podkreśla mec. Marcin Bartnik.

Prawnik nie wierzy w to, by podmioty działające w branży windykacyjnej "odpuściły sobie" dochodzenie przedawnionych zobowiązań. - Duży problem tego rynku polega na tym, że niektóre podmioty kupują już przedawnione długi, a następnie po powołaniu się przez dłużnika na zarzut przedawnienia nie składają pozwów do sądu, tylko zamiast tego zasypują dłużnika smsami, wezwaniami do zapłaty czy telefonami. Sprawdzają, czy ktoś się ugnie i zapłaci przedawniony dług. Zakładam, że po wprowadzeniu zmian tego typu praktyki jeszcze się nasilą. Warto byłoby wprowadzić rozwiązania, aby tego typu działania zostały ukrócone - uważa.

3. Masz kredyt frankowy? Zmiany dotkną także Ciebie

Co ciekawe, prawnik wskazuje na dość nieoczywisty problem, który zmiany mogą przynieść osobom spłacającym kredyty hipoteczne waloryzowane/indeksowane kursem franka szwajcarskiego (lub innej waluty). Obecnie bowiem w sądach rośnie liczba spraw, które takie osoby wytaczają bankom o zwrot różnicy między kwotą zapłaconych rat kredytu a kwotą należną wyliczoną po wyeliminowaniu z umowy kredytu niedozwolonych postanowień umownych.

- Zakładając, że klient chciałby dochodzić od banku zwrotu różnicy między zawyżonymi a należnymi ratami kredytu, obecnie może się jej domagać nawet z okresu dziesięciu lat wstecz. Wprowadzenie zmian proponowanych przez resort sprawiedliwości spowoduje, że ten okres skróci się do sześciu lat. Banki z pewnością będą wykorzystywać zarzut przedawnienia w sądach i paradoksalnie po wprowadzonych zmianach sądy będą brały ten zarzut pod uwagę z urzędu - uważa mec. Marcin Bartnik.

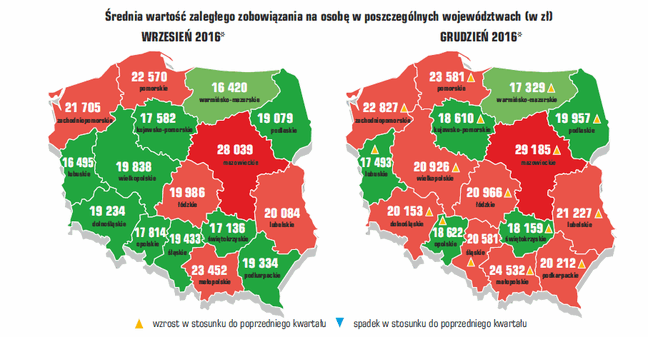

Zaległe długi Polaków to już prawie 50 mld zł

Problem zaległych należności w Polsce z roku na rok jest coraz większy. Według danych rejestru dłużników BIG InfoMonitor na koniec grudnia ubiegłego roku kwota niespłaconych w terminie zobowiązań kredytowych i pozakredytowych sięgnęła 48,7 mld zł. Liczba Polaków, którzy nie spłacają zobowiązań w terminie przekroczyła już z kolei 2,2 mln.

Średnia wartość zaległości przypadająca na osobę w porównaniu z danymi opublikowanymi we wrześniu 2016 r., zwiększyła się o ponad 1 tys. zł, do 21,7 tys. zł. Jej wzrost był widoczny we wszystkich grupach wiekowych. Największy - w przedziale dłużników, którzy ukończyli 65 lat. Największa średnia zadłużenia przypada na osoby między 45 a 54 rokiem życia.

Źródło: Raport BIG InfoMonitor.