![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Aktualizacja 13:15

W środę Rada Polityki Pieniężnej ogłosiła decyzję w sprawie stóp procentowych. Zgodnie z powszechnym przekonaniem nie było co liczyć na zmianę oprocentowania. Pozostało ono na rekordowo niskim poziomie. Główna stopa referencyjna wynosi nadal 1,5 proc. Od tej stopy zależy pośrednio stawka WIBOR, który wpływa na oprocentowanie kredytów w bankach.

Dla wszystkich osób spłacających kredyty taki stan mógłby trwać jak najdłużej, bo to oznacza utrzymanie rat na obecnym, względnie niskim poziomie. Niestety nie będzie tak wiecznie.

Spodziewane przyspieszenie wzrostu cen w Polsce w kolejnych latach wymusi w końcu na RPP decyzję o podwyżkach stóp procentowych. Według większości analityków taki scenariusz jest możliwy od końcówki przyszłego roku lub od 2020 roku.

Ekonomiści i bankierzy już od dłuższego czasu ostrzegają kredytobiorców, żeby przygotowali się na konieczność płacenia do banku co miesiąc wyższych kwot, właśnie ze względu na wyższe stopy procentowe.

- Jeżeli stopy wzrosną nieznacznie, będzie to duże wyzwanie społeczne dla milionów klientów banków i związanych z nimi rodzin - ostrzegał już w ubiegłym roku Zbigniew Jagiełło, prezes PKO BP.

Wzrost stóp procentowych. Bomba kredytowa gorsza od franków?

Z kolei Urząd Ochrony Konkurencji i Konsumentów wystosował ostatnio apel do banków, by wprowadzały do swojej oferty kredyty o stałym oprocentowaniu, które mogłoby uchronić klientów przed ryzykiem przyszłych podwyżek stóp procentowych.

Jest się rzeczywiście czego bać?

Okazuje się, że póki polska gospodarka będzie silna i płace będą rosły na poziomie z ostatnich miesięcy, dla przeciętnego Kowalskiego powolny wzrost stóp procentowych nie powinien stanowić problemu.

- Z naszych wyliczeń wynika, że silny wzrost płac, z którym mamy obecnie do czynienia, zniweluje efekt ewentualnych podwyżek stóp procentowych i sytuacja osób posiadających zdolność kredytową nie pogorszy się - wskazuje Piotr Ludwiczak, zarządzający w Domu Maklerskim Michael/Ström.

Ekspert przyjął scenariusz, że w ciągu najbliższych dwóch lat RPP zdecyduje się na podwyżkę o maksymalnie 1 pkt proc., co przy ostatnich wypowiedziach prezesa rady wydaje się i tak bardziej pesymistyczną opcją dla spłacających kredyty. Jednocześnie dosyć ostrożnie założył tempo wzrostu płac na poziomie 4 proc. w skali roku, gdzie NBP prognozuje ponad 6 proc., a ostatnie cztery miesiące z rzędu wynagrodzenia rosły powyżej 7 proc.

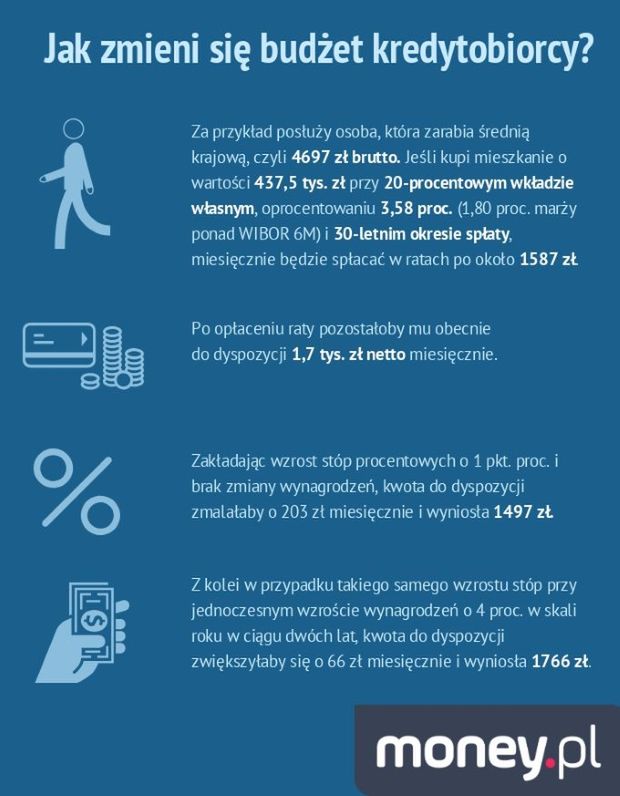

Za przykład posłuży osoba, która zarabia średnią krajową, czyli 4697 zł brutto. Jeśli kupi mieszkanie o wartości 437,5 tys. zł przy 20-procentowym wkładzie własnym, oprocentowaniu 3,58 proc. (1,80 proc. marży ponad WIBOR 6M) i 30-letnim okresie spłaty, miesięcznie będzie spłacać w ratach po około 1587 zł.

Symulacja kredytu

- Przykładowemu pracownikowi po opłaceniu raty pozostałoby do dyspozycji 1,7 tys. zł netto miesięcznie. Zakładając wzrost stóp procentowych o 1 pkt. proc. i brak zmiany wynagrodzeń, kwota do dyspozycji zmalałaby o 203 zł miesięcznie. Z kolei w przypadku takiego samego wzrostu stóp przy jednoczesnym wzroście wynagrodzeń o 4 proc. w skali roku w ciągu dwóch lat, kwota do dyspozycji zwiększyłaby się o 66 zł miesięcznie - zauważa ekspert DM Michael/Ström.

| Wzrost lub spadek dochodu netto za 2 lata w zależności od oprocentowania kredytu i płacy | ||||

|---|---|---|---|---|

| oprocentowanie kredytu | 4 697 | +2% podwyżki w skali roku | +4% podwyżki w skali roku | +6% podwyżki w skali roku |

| 3,58% | 0 | +133 | +268 | +406 |

| 4,08% (+0,5%) | -100 | +33 | +168 | +307 |

| 4,58% (+1%) | -203 | -70 | +66 | +204 |

| 5,08% (+1,5%) | -309 | -176 | -40 | +98 |

| 5,58% (+2%) | -418 | -285 | -149 | -11 |

źródło: obliczenia DM Michael/Ström

Z wyników symulacji przedstawionych w tabelce wynika, że za dwa lata, przy 4-procentowych podwyżkach płac, przeciętny Kowalski zarabiający średnią krajową odczułby w jakikolwiek sposób negatywne skutki podwyżek stóp procentowych dopiero przy ich wzroście o 1,5 proc. Byłaby to jednak niewielka strata - zaledwie 40 zł miesięcznie. Dopiero przy skoku oprocentowania kredytu o 2 proc. byłby na minusie prawie 150 zł.

money.pl

Gdyby przyjąć nieco bardziej optymistyczną wersję, że sytuacja na rynku pracy nie pogorszy się i zarobki będą rosły w tempie 6 proc. rok do roku, przy wzroście stóp procentowych o 1 pkt proc., Kowalski będzie miał do dyspozycji jeszcze więcej pieniędzy niż teraz (o 204 zł). Przy tak solidnych podwyżkach dopiero po podniesieniu oprocentowania kredytów o więcej niż 2 pkt proc. wpłynęłyby na zmniejszenie dochodu do dyspozycji.

Jeszcze mniejsze znaczenie miałyby podwyżki stóp procentowych w przypadku rodzin, gdzie dwie osoby zarabiają około średniej krajowej.

| Wzrost lub spadek dochodu netto za 2 lata w zależności od oprocentowania kredytu i płacy dla dwóch osób zarabiających średnią krajową | ||||

|---|---|---|---|---|

| oprocentowanie kredytu | 9 393 | +2% podwyżki w skali roku | +4% podwyżki w skali roku | +6% podwyżki w skali roku |

| 3,58% | 0 | +266 | +537 | +813 |

| 4,08% (+0,5%) | -100 | +166 | +437 | +713 |

| 4,58% (+1%) | -203 | +63 | +334 | +610 |

| 5,08% (+1,5%) | -309 | -43 | +228 | +504 |

| 5,58% (+2%) | -418 | -152 | +119 | +395 |

źródło: obliczenia DM Michael/Ström

Problem pojawiłby się, gdyby polska gospodarka zatrzymała się, a wraz z nią drastycznie pogorszyłaby się sytuacja na rynku pracy. Brak podwyżek płac przy wyższych stopach procentowych byłby już odczuwalny. Szczególnie jeśli RPP zdecydowałaby się na bardziej zdecydowane kroki.

W naszym przykładowym kredycie zwyżka oprocentowania kredytu o zaledwie 0,5 pkt proc. przyniosłaby spadek dochodu netto o 100 zł. Gdyby doszło do kilku podwyżek na w sumie 2 pkt proc., przeciętny Kowalski musiałby znaleźć dodatkowe ponad 400 zł.

Masz newsa, zdjęcie lub filmik? Prześlij nam przez dziejesie.wp.pl

![Milion pracowników drugiej kategorii. Tak pracodawcy traktują cudzoziemców [OPINIA]](https://v.wpimg.pl/YjBiMTk5dgsjCztnRE57HmBTbz0CF3VIN0t3dkQGbFo6Ris9B1ArDzIGYzMZQCkLNRljJAcaOBorRjtlRFEwGTIFLC1EUDQIJw1ibVNXbl11WXl5XQFpWW9dKGcNGGFSdFpgZ18EOwhyC3xtUlBuSD8)