![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Minister rozwoju Krzysztof Hetman przedstawił w czwartek założenia programu "Mieszkanie na start". To projekt, który ma zastąpić "Bezpieczny kredyt 2 proc." wprowadzony przez rząd Zjednoczonej Prawicy.

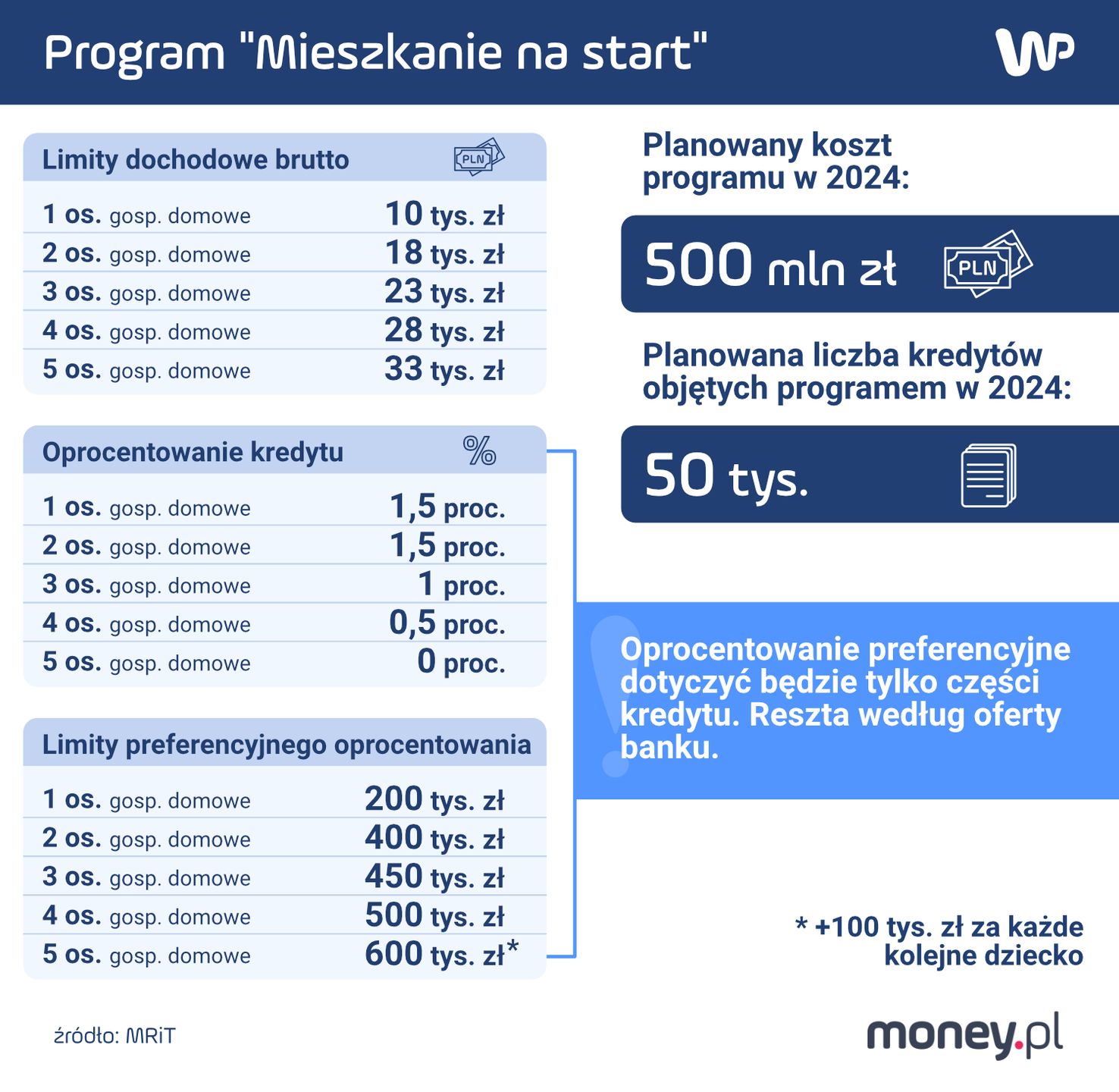

Na razie rząd Tuska przedstawił jedynie garść informacji o nowym programie. Po pierwsze, na jego finansowanie w tym roku ma być przeznaczonych 500 mln zł. Po drugie, rząd liczy, że udzielonych zostanie 50 tys. preferencyjnych kredytów. Wiemy też, że program będzie objęty obwarowaniami.

Dalsza część artykułu pod materiałem wideo

"Dzieci hossy" zarobiły krocie. Ekspert: idzie załamanie

Gospodarstwo jedno-dwuosobowe otrzyma kredyt oprocentowany na 1,5 proc., trzyosobowe - na 1 proc., czteroosobowe - 0,5 proc., a pięcioosobowe - 0 proc.

Zatem właśnie w taki sposób koalicja rządząca ma zamiar spełnić wyborczą obietnicę z czasów kampanii wyborczej, czyli "kredyt 0 proc." zapowiadany przez Donalda Tuska niemal rok temu.

Wiadomo też, że oprocentowanie preferencyjne będzie dotyczyć tylko części kredytu. Reszta będzie oprocentowana według oferty banku. Jakie będą limity?

- Gospodarstwo jednoosobowe otrzyma dopłatę do 200 tys. zł,

- dwuosobowe - 400 tys. zł,

- trzyosobowe - 450 tys. zł,

- czteroosobowe - 500 tys. zł,

- pięcioosobowe - 600 tys. zł.

Powtórka z "Bezpiecznego kredytu"? Są takie obawy

Marek Wielgo, ekspert portalu RynekPierwotny.pl, w komentarzu dla money.pl zwraca uwagę, że określenie progów dochodowych dla beneficjentów nowego programu praktycznie nic nie zmieni.

- Są one bowiem dość wysokie. I dobrze, bo wprowadzenie niskich progów dochodowych groziłoby tym, że część kredytobiorców mogłaby w przyszłości nie podołać spłacie kredytu - ocenia ekspert. - Należy zauważyć, że według Biura Informacji Kredytowej tzw. scoring kredytowy, czyli wiarygodność beneficjentów programu "Bezpieczny kredyt 2 proc.", jest niższa, niż w przypadku kredytów mieszkaniowych udzielanych na warunkach rynkowych - podkreśla Wielgo.

Zwraca też uwagę, że obniżenie ceny kredytu pewnie ucieszy wielu potencjalnych nabywców. Ale "muszą się oni liczyć z tym, że jeśli wstrzymają się z zakupem mieszkania do połowy roku, zapłacą za nie więcej".

Obawiam się, że powtórzy się historia z 'Bezpiecznym kredytem 2 proc.', który zmobilizował do zakupu mieszkań tych, którzy nie mogli liczyć na dopłatę od państwa. Efektem tego był gwałtowny wzrost cen mieszkań - mówi Marek Wielgo.

Jego zdaniem istnieje też ryzyko, że w większości największych miast potencjalni beneficjenci programu nie będą mieli czego kupić.

'Bezpieczny kredyt 2 proc.' wyczyścił bowiem ofertę mieszkaniową firm deweloperskich z najtańszych lokali. Np. we Wrocławiu jeszcze w końcówce czerwca 2023 r. kupujący mogli przebierać w ponad 700 ofertach mieszkań do kupienia za kwotę do 400 tys. zł. Pod koniec listopada było ich już tylko niespełna 100, czyli aż o 87 proc. mniej -zauważa ekspert.

W jego opinii na przegranej pozycji mogą być w szczególności single.

- W Warszawie, Krakowie, Trójmieście czy Wrocławiu nie znajdą niczego za 200 tys. zł kredytu. Chyba że mieliby co najmniej drugie tyle w postaci wkładu własnego - podkreśla ekspert.

"Potrzebujemy stymulacji podaży, nie popytu"

Anton Bubiel, prezes i współzałożyciel Rentier.io, przyznaje, że rządowy projekt mógłby być lepiej zaadresowany. - Nie jestem zwolennikiem stymulacji popytu. To, czego potrzebujemy, to stymulacji podaży, przede wszystkim poprzez uwolnienie większej ilości gruntów, żeby mogło powstać więcej mieszkań. Stymulacja popytu to "pójście na łatwiznę" przez polityków - ocenia rozmówca money.pl.

Skutki programu 'Bezpieczny kredyt 2 proc.' są już znane - rekordowe ceny mieszkań i jeszcze większa ich niedostępność dla każdego, kto nie spełnił warunków programu - podkreśla.

Jego zdaniem nowy program jest lepszym rozwiązaniem od poprzedniego. - Zmiany zmierzają w mojej opinii w dobrym kierunku. Z "Bezpiecznego kredytu" skorzystało wiele osób, które mogły skorzystać z kredytów na rynkowych zasadach, w związku z czym oceniam to jako nieefektywne wykorzystanie naszych podatków w postaci niesprawiedliwej redystrybucji. Wprowadzenie kryterium dochodowego jest właściwym posunięciem i sprawi, że z pomocy państwa w dużo większym stopniu skorzystają osoby faktycznie potrzebujące. Zasada "złotówka za złotówkę" przy przekroczeniu limitu też wydaje się logiczna i sprawiedliwa - uważa Anton Bubiel.

O co chodzi? Z programu będzie mógł skorzystać ten, kto zmieści się w określonym limicie dochodów. Będzie on wyliczany na podstawie ostatnich sześciu miesięcy. Nie oznacza to, że ci, którzy przekroczą limit, będą wyłączeni z programu. Po przekroczeniu wspomnianego limitu zacznie obowiązywać zasada "złotówka za złotówkę", czyli poziom wsparcia skurczy się o kwotę powyżej progu.

Anton Bubiel pozytywnie ocenia też to, że zerowe oprocentowanie nie jest dostępne dla wszystkich. - Bardzo dobrym kierunkiem jest też degresywny udział w oprocentowaniu kredytu nie objętego wsparciem państwowym w zależności od wielkości gospodarstwa domowego. Rozumiem, że przypadek oprocentowania 0 proc. musiał się pojawić w programie, by spełnić obietnicę wyborczą. Jednocześnie oprocentowanie dla singli i par w mojej ocenie mogłoby być na poziomie 3 lub 4 proc., co również byłoby korzystne w porównaniu do obecnego oprocentowania na zasadach rynkowych - stwierdza szef Rentier.io.

Dostrzega też jednak wady projektu. - Przy programie obwarowanym tyloma kryteriami nie do końca zrozumiałe jest dla mnie kryterium wiekowe (35 lat) w przypadku singli. Pewną wadą programu w zaproponowanej postaci będzie też jego skomplikowana natura, a zatem też trud, który będą musieli zadać sobie potencjalni kredytobiorcy, żeby ocenić wielkość potencjalnego wsparcia. Ale wydaje się, że lepiej tak, niż "urawniłowka" uskuteczniana przez "Bezpieczny kredyt" - mówi Bubiel.

'Bezpieczny kredyt' był na pewno prezentem dla deweloperów. Na program 'Mieszkanie na start' deweloperzy również nie powinni narzekać, niemniej zaproponowane kryteria programu na pewno zawężą grono potencjalnych beneficjentów, a zatem ograniczą wpływ programu na rynek mieszkaniowy. Jednocześnie nie ma co się łudzić - taniej już było i na ten moment wszystko wskazuje, że będzie coraz drożej. Choć być może ceny będą rosnąć nieco wolniej - dodaje nasz rozmówca.

Politycy - nie tylko opozycji - krytykują program

"Mieszkanie na start" skrytykowali nie tylko przedstawiciele byłego rządu. Minusy tego rozwiązania dostrzega Dorota Olko, posłanka Razem, ugrupowania, które poparło rząd Tuska. "Para planująca dziecko, żeby wziąć na to mieszkanie kredyt 0 proc., musi mieć ponad 400 tys. oszczędności. Nie macie tyle? Cóż, radźcie sobie z szybującymi w górę cenami" - napisała wiceprzewodnicząca klubu Lewica.

Ładowanie środków w dopłaty do kredytów zamiast w mieszkania komunalne to absurd - dodała.

Nowy projekt spotkał się też z krytyką ze strony tych, którzy jeszcze kilka tygodni temu forsowali własne rozwiązania dla rynku nieruchomości. Obszerny komentarz w sieci opublikował Waldemar Buda, były minister odpowiedzialny za "Bezpieczny kredyt".

"Miał być kredyt 0 proc. Będzie - ale tylko dla pięcioosobowej rodziny" - napisał w mediach społecznościowych. Odniósł się też do progów wpisanych w projekt nowego rządu. "Zarabiasz z partnerem, małżonkiem więcej niż po 6400 netto? Nie skorzystasz! Dlaczego singiel, który ma 36 lat, nie będzie mógł z programu skorzystać? To jest nie do przyjęcia" - ocenił.

Skrytykował też późny termin wprowadzenia projektu. "Dlaczego zainteresowani mają czekać pół roku na uruchomienie programu, skoro łatwo da się to wdrożyć na bazie 'Bezpiecznego kredytu' w kilka tygodni" - pytał.

Robert Kędzierski, dziennikarz money.pl

Zajmuje się dziennikarstwem od 15 lat. Specjalizuję się w tematyce makroekonomicznej, choć bliskie są mi również kwestie społeczne i technologiczne. Wierzę, że sztuczna inteligencja nie zabiera pracy, lecz ją transformuje. Swoimi analizami pomagam czytelnikom zrozumieć złożone zjawiska gospodarcze i ich wpływ na codzienne życie. Śledzę najnowsze trendy technologiczne, badając ich konsekwencje dla społeczeństwa i rynku pracy.