Oczywistym jest, że uzyskanie kredytu hipotecznego wymaga dopełnienia wielu formalności. Bank nie udzieli takiego finansowania, jeśli klient będzie miał zbyt niską zdolność kredytową lub negatywną historię kredytowania w Biurze Informacji Kredytowej (BIK).

Dodatkowo warto także podkreślić, że dochody jednej osoby mogą być zbyt niskie, aby możliwe było wzięcie kredytu hipotecznego, zwłaszcza przy wysokich kosztach miesięcznych, jakie ponosi zainteresowany. Rozwiązaniem w takim przypadku może być dołączenie do wniosku kredytowego dodatkowych osób, na przykład rodziców kredytobiorcy. Kiedy takie działanie ma sens?

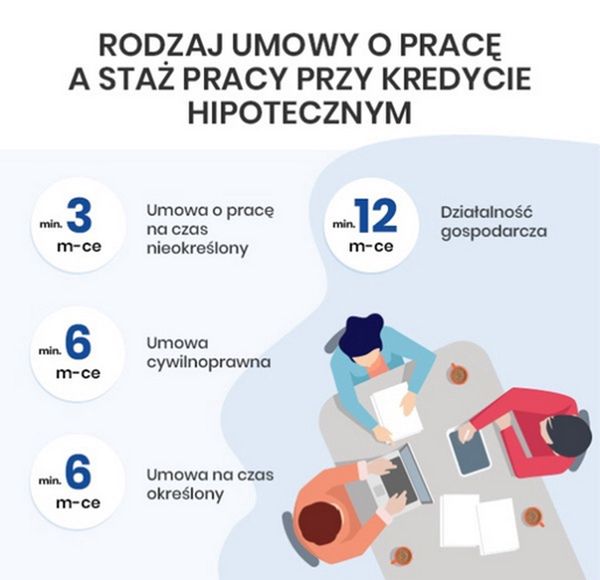

Uniwersalne warunki udzielania kredytów hipotecznych

Kredyt hipoteczny jest specyficznym rodzajem produktu kredytowego. Prawo do jego udostępniania klientom mają wyłącznie instytucje bankowe. Podstawową formą zabezpieczenia spłaty jest hipoteka ustanowiona np. na mieszkaniu. Przy okazji udzielania kredytu hipotecznego dokonywany jest wpis hipoteki, czyli ograniczonego prawa rzeczowego, do księgi wieczystej nieruchomości. Gdyby kredytobiorca z różnych powodów przestał spłacać kredyt hipoteczny, wówczas bank mógłby dochodzić swoich wierzytelności właśnie z nieruchomości, na jakiej ustanowiono hipotekę.

Do cech charakterystycznych większości kredytów hipotecznych należą ich wysoka kwota i długi okres kredytowania. Klienci ubiegający się o tego rodzaju zobowiązania muszą wykazać odpowiednią zdolność kredytową – adekwatną do sumy wnioskowanego kredytu. Ponadto muszą też wnieść co najmniej 20 proc. wkładu własnego. W niektórych bankach wymóg ten zmniejszany jest do 10 proc., ale pozostała część wymaganego wkładu musi być zabezpieczona w inny, akceptowany przez kredytodawcę sposób.

Przed wydaniem decyzji o udzieleniu kredytu hipotecznego bank skrupulatnie sprawdzi zdolność kredytową klienta, rozumianą jako zdolność do spłaty zobowiązania wraz z odsetkami i innymi opłatami. Na ową zdolność największy wpływ mają wysokość dochodów i ponoszonych przez kredytobiorcę kosztów miesięcznych. Brak wystarczająco wysokiej zdolności niweczy plany zaciągnięcia zobowiązania. Rozwiązaniem może być przy tym dołączenie do wniosku kredytowego dodatkowych współkredytobiorców, którymi mogą być rodzice.

Współdzielenie kredytu – kto może zostać współkredytobiorcą?

Jeśli okaże się, że bank nie chce udzielić klientowi kredytu hipotecznego z uwagi na zbyt niską zdolność kredytową wnioskującego, nie trzeba będzie porzucać planów kredytowania zakupu mieszkania czy domu. Można skorzystać z innej metody zwiększenia zdolności kredytowej, tj. zaciągnąć kredyt wraz ze współkredytobiorcą lub współkredytobiorcami.

Banki nie wprowadzają ograniczeń co do tego, kto może zostać wpisany do wniosku kredytowego jako solidarny dłużnik. W efekcie współkredytobiorcą może być każdy, niekoniecznie ktoś spokrewniony lub spowinowacony z osobą zaciągającą zobowiązanie. Dlatego para młodych ludzi jeszcze przed ślubem może próbować wnioskować wspólnie o kredyt hipoteczny i wówczas do wyliczania zdolności kredytowej dla całego wniosku będą brane pod uwagę dochody obu tych osób. Nawet wtedy może okazać się jednak, że zdolność kredytowa pozostaje za niska.

Dlatego w takiej sytuacji część kredytobiorców, zwłaszcza młodzi małżonkowie, włącza do wniosku kredytowego swoich rodziców. Współkredytobiorcy mogą wówczas zwiększyć szanse na zaciągnięcie kredytu w banku, ale nie zawsze do tego dojdzie.

Czy kredyt hipoteczny z rodzicami to dobre rozwiązanie?

Klient przymierzający się do wnioskowania o kredyt hipoteczny wraz z rodzicami musi mieć świadomość, że nie zawsze dołączenie takich osób do wniosku będzie działaniem właściwym i uzasadnionym działaniem.

Każdy współkredytobiorca może zwiększyć szanse na kredyt hipoteczny w banku, jeśli posiada odpowiednią własną zdolność kredytową. Musi więc uzyskiwać regularne dochody, w stabilnym trybie, najlepiej z pracy zawodowej wykonywanej na podstawie stałej umowy o pracę. Współkredytobiorca nie może mieć też zbyt wysokich kosztów utrzymania czy innych wydatków, które znacznie obniżają jego zdolność.

Jak najłatwiej to sprawdzić? Jeśli klient ma w planie zaciągnięcie wraz z rodzicami kredytu hipotecznego, kalkulator zdolności kredytowej może odpowiedzieć na pytanie, czy takie działanie rzeczywiście przybliży go do uzyskania pozytywnej decyzji banku.

Jeśli kalkulator kredytu hipotecznego pokazuje, że dochody potencjalnych współkredytobiorców są zbyt niskie, to nie ma sensu wciągać ich do wniosku kredytowego. W takiej sytuacji może się nawet okazać, że przez swoje niskie zarobki współkredytobiorca nie tylko nie podniesie ogólnej zdolności kredytowej dla wniosku, ale jeszcze ją obniży. Pamiętać trzeba, że wpływ na ocenę owej zdolności mają nie tylko dochody i zobowiązania każdego klienta wpisanego do wniosku kredytowego, ale również cała jego historia kredytowa.

Bank przeanalizuje, w jaki sposób taka osoba czy osoby regulowały dotychczas swoje zobowiązania wobec banków. Jeśli okaże się, że w BIK-u przy ich nazwiskach widnieją negatywne wpisy świadczące o problemach z terminowym spłacaniem rat, bank niewątpliwie nie udzieli kredytu.

Pułapki kredytu z rodzicami

Wydaje się, że młode małżeństwo starające się o kredyt hipoteczny w banku wiele może zyskać, jeśli dopisze do wniosku swoich rodziców. Trzeba się jednak liczyć z tym, że nie zawsze będzie to możliwe i nie w każdym przypadku przyniesie oczekiwane skutki. Przede wszystkim nie można dopisać tylko jednego z rodziców, jeśli panuje pomiędzy nimi wspólność majątkowa małżeńska. Wówczas oboje muszą być wpisani do wniosku.

Rodzice w niektórych przypadkach nie tylko nie zwiększą szansy na udzielenie pożądanego kredytu hipotecznego przez bank, ale jeszcze obniżą zdolność kredytową głównych kredytobiorców. Lepiej nie decydować się na zaciągnięcie kredytu hipotecznego z rodzicami, jeśli:

• mają niskie dochody, np. niską emeryturę lub rentę;

• uzyskują dochody ze źródeł, które nie są akceptowane przez dany bank, bez względu na ich wysokość;

• przekroczyli określony próg wiekowy;

• mają negatywną historię kredytowania w BIK-u;

• mają na swoim koncie indywidualne zobowiązania kredytowe.

Najlepiej jest sprawdzić, czy potencjalnie możemy wraz z rodzicami uzyskać kredyt hipoteczny. Kalkulator zdolności kredytowej pomoże nam ocenić nasze realne szanse. Duże znaczenie dla zasadności wpisywania rodziców do wniosku ma ich sytuacja finansowa. Jeśli są wolni od zobowiązań, mają stabilne dochody, np. z umowy o pracę na czas nieokreślony, to ich wpis do wniosku kredytowego może pomóc głównemu kredytobiorcy w uzyskaniu kredytu hipotecznego.

Problem pojawia się przeważnie wówczas, gdy rodzice są już seniorami. W przypadku takiego zobowiązania jak kredyt hipoteczny banki stosują z reguły górne ograniczenia wiekowe dla kredytobiorców. Pułap wieku, jaki nie może być przekroczony przez żadnego z wnioskujących w momencie założonej spłaty kredytu hipotecznego, mieści się zwykle w przedziale 65–80 lat. Jeśli rodzice klientów mają już teraz 60 lat, to okres kredytowania w przypadku dopisania ich do wniosku kredytowego znacznie się skróci, nawet do 5 lat, co z kolei może nie pozwolić na zaciągnięcie kredytu w wymaganej wysokości.

Zobowiązanie współkredytobiorcy

Jeśli dopisanie do wniosku dwóch osób, np. rodziców, sprawia, że zdolność jest odpowiednio wysoka do udzielenia kredytu hipotecznego w pożądanej wysokości, wówczas zostają oni współkredytobiorcami.

Każdy współkredytobiorca, który podpisze umowę kredytową z bankiem, będzie odpowiadał solidarnie wraz z głównym kredytobiorcą za całe zobowiązanie. Obowiązek ten rozpoczyna się od momentu podpisania umowy, a kończy z chwilą spłaty ostatniej raty. Bank może wymagać regulowania rat kapitałowo-odsetkowych od każdego z kredytobiorców wpisanych we wniosku bez względu na to, kto występuje przy tym w roli tzw. głównego kredytobiorcy. Jeśli przestanie on spłacać raty kredytowe zgodnie z terminami wskazanymi w harmonogramie spłaty, wówczas bank podejmie takie same działania windykacyjne wobec niego i wszystkich pozostałych kredytobiorców.

Należy podkreślić, że zaciągnięcie kredytu hipotecznego z rodzicami nie powoduje, że jako współkredytobiorcy jednocześnie stają się oni współwłaścicielami nieruchomości.

Kiedy warto wpisać rodziców do wniosku kredytowego?

Złożenie w wybranym banku wniosku o kredyt hipoteczny wraz z rodzicami jest stosunkowo częstą praktyką wśród młodych. Małżeństwa, które niedawno rozpoczęły karierę zawodową, same mogą nie być w stanie zaciągnąć kredytu hipotecznego. Kalkulator zdolności kredytowej wskaże, że ich dochody są zbyt małe, by mogli sfinansować z wykorzystaniem kredytu zakup nieruchomości. Wówczas być może dobrym rozwiązaniem będzie dopisanie do wniosku współkredytobiorców, którymi mogą być rodzice.

Jeśli mają oni np. 50–55 lat, a bank skłonny jest do udzielenia kredytu hipotecznego z górnym limitem wieku 75–80 lat, to właściwie problemu ze skróconym okresem kredytowania nie będzie. Kredyt może być w takiej sytuacji udzielony na 20–30 lat, dlatego włączenie rodziców jako współkredytobiorców będzie dobrą decyzją i nie spowoduje zwiększenia potencjalnej raty kapitałowo-odsetkowej.

Część banków udzielających kredytów hipotecznych dla kredytobiorców zaciągających dług wraz z rodzicami będzie wymagała od nich wykupienia dodatkowej polisy na życie. To zabezpieczenie na wypadek śmierci jednego z kredytobiorców.

Warto przed włączeniem rodziców do wniosku kredytowego sprawdzić wszystkie aspekty związane z procedurą kredytową. Ranking kredytów pokaże, w którym z banków można zaciągnąć zobowiązanie z najniższymi kosztami całkowitymi i gdzie wiek najstarszego kredytobiorcy w momencie spłaty zobowiązania może być najwyższy.

Autor: Maciej Kazimierski

Zapisz się na nasz specjalny newsletter o koronawirusie

Masz newsa, zdjęcie lub filmik? Prześlij nam przez dziejesie.wp.pl

![Wicepremier obiecał wyższą kwotę wolną od podatku. "Amok" [OPINIA]](https://v.wpimg.pl/MWFmZmU3YjYnDyxeekhvI2RXeAQ8EWF1M09gT3oAeGc-QjwEOVY_MjYCdAonRj02MR10HTkcLCcvQixcelckJDYBOxR6ViA1Iwl1XzcAem8kWWpAYQIvZmtZO15lHnVmdA93C2dXdGYnCzwIYld0dTs)