Przedsiębiorcy skorzystają z tzw. ulgi B+R. Od tego roku mogą dokonać rozliczenia wydatków na specjalnym formularzu. Załącznik PIT/BR dołączą do właściwej deklaracji podatkowej.

Ulga B+R przysługuje osobom z działalnością gospodarczą, które ponoszą wydatki na badania i rozwój. Co to oznacza w praktyce? Odliczenie dotyczy pieniędzy przeznaczanych m.in. na zakup materiałów i surowców, na opłaty za ekspertyzy czy na wynagrodzenia dla pracowników. Przedsiębiorcy mają do dyspozycji dosyć szeroki katalog kosztów kwalifikowanych. Mogą je uwzględnić w tegorocznej deklaracji podatkowej.

Właściciele firm dokonają odliczenia na podstawowym zeznaniu podatkowym. Dla osób opłacających podatek według skali podatkowej, właściwy będzie PIT-36. Podatnicy liniowi wypełnią natomiast deklarację PIT-36L. W obu przypadkach, do druków należy dołączyć także nowy formularz PIT/BR. Załącznik można znaleźć na stronie internetowej Ministerstwa Finansów lub pobrać bezpośrednio z zakładki WP money.

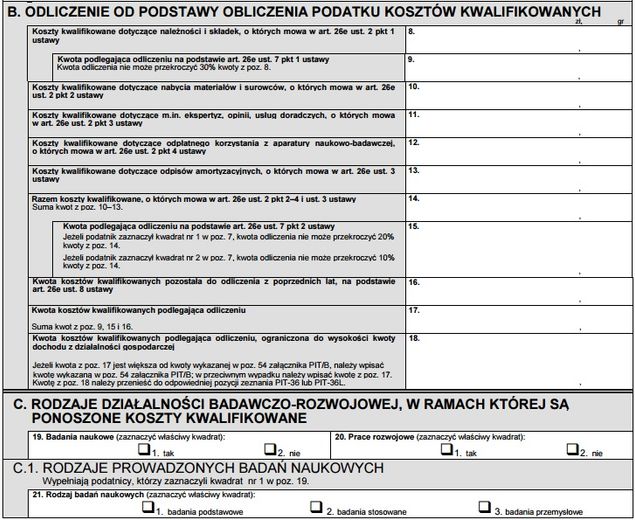

Na druku należy wykazać wydatki poniesione przez przedsiębiorcę na działalność badawczo-rozwojową. Podatnik wpisuje wszystkie koszty kwalifikowane, które są zgodne z kryteriami ulgi B+R.

Na tym samym druku, przedsiębiorca oblicza kwotę odpisu, która przysługuje za dany rok podatkowy. W kolejnym kroku przenosi ją do odpowiedniej rubryki w deklaracji PIT-36 lub PIT-36L.

Pieniądze wydane na badania i rozwój można odliczyć pod warunkiem, że wpisują się w ramy kosztów kwalifikowanych. Przedsiębiorca określa ich rodzaj w części B formularza PIT/BR. Należy pamiętać o spełnieniu jeszcze jednego warunku. Wydatki mogą zostać odliczone wyłącznie w sytuacji, gdy nie zostały wcześniej zwrócone w innej formie, np. w ramach dotacji.

Koszty kwalifikowane w ramach ulgi B+R:

- płace i składki na ubezpieczenia społeczne dla pracowników zatrudnionych przy pracach badawczo-rozwojowych;

- nabycie materiałów i surowców niezbędnych do działalności B+R;

- ekspertyzy, opinie, usługi doradcze i usługi równorzędne, a także nabycie wyników badań naukowych, świadczonych lub wykonywanych na podstawie umowy przez jednostkę naukową na potrzeby prowadzonej działalności;

- odpisy amortyzacyjne od środków trwałych oraz wartości niematerialnych i prawnych wykorzystywanych w prowadzonej działalności badawczo-rozwojowej, z wyłączeniem samochodów osobowych oraz budowli, budynków i lokali;

- odpłatne korzystanie z aparatury naukowo-badawczej;

Przeczytaj także o zmianach w uldze na działalność badawczo-rozwojową, które weszły w życie na początku 2017 roku (tutaj)

.