Rodziny z 500+ zignorowały ofertę Ministerstwa Finansów

Rodziny z programu 500+ do końca stycznia kupiły Rodzinne Obligacje Skarbowe za 4,2 mln zł - podało Ministerstwo Finansów. Ministerstwo jest zadowolone z zainteresowania, inaczej to jednak wygląda, jeśli przyjrzeć się liczbom. Sprzedaż nadal jest niższa, niż wydatki na promocję tych obligacji.

Rodziny objęte programem 500+ do końca stycznia kupiły Rodzinne Obligacje Skarbowe za 4,2 mln zł - podał resort finansów. Ministerstwo zapewnia, że jest zadowolone z zainteresowania, inaczej to jednak wygląda, jeśli przyjrzeć się liczbom. Sprzedaż wciąż jest niższa niż wydatki na reklamę i promocję tych papierów.

"Z danych obejmujących sprzedaż zrealizowaną w okresie od początku października 2016 r. do końca stycznia 2017 r. wynika, że zainteresowanie obligacjami rodzinnymi rozkłada się równomiernie wśród nabywców. Łączna sprzedaż obligacji rodzinnych wyniosła 4,2 mln zł, w tym 6-letnich obligacji - 2,1 mln zł oraz 2,1 mln zł dla 12-letnich obligacji" - poinformowało biuro prasowe Ministerstwa Finansów.

Według wcześniejszych danych od października do grudnia ub.r. sprzedaż specjalnych obligacji dla korzystających z Programu 500+ wyniosła 3,2 mln zł, z czego w samym grudniu znaleźli się na nie chętni za 1,1 mln zł. Oznacza to, że średnia sprzedaż cały czas utrzymuje się na poziomie lekko ponad 1 mln zł, a w styczniu nawet nieco mniej.

Nie jest to zadowalający wynik, zważywszy na fakt, że PKO BP wydał na promocję sprzedaży 5 mln zł. Żeby nadrobić same wydatki na promocję, trzeba by sprzedaż papiery za jeszcze 800 tys. zł.

"Wartość sprzedaży obligacji rodzinnych w poszczególnych miesiącach zależy od zainteresowania nabywców indywidualnych, które uwarunkowane jest między innymi bieżącymi potrzebami związanymi z wychowywaniem dzieci, zasobnością rodzin i ich skłonności do oszczędzania" - wyjaśnia MF.

0,05 proc. środków na obligacje

Niedawno resort kierowany przez Elżbietę Rafalską podsumował Program 500+. Do 2,56 mln rodzin do końca stycznia trafiło 19 mld zł. Miesięcznie niecałe 2 mld zł. Jeśli zestawić te dane z wartością sprzedanych specjalnych serii obligacji, to widać, że na tę formę oszczędności beneficjanci wydają zaledwie 0,05 proc. środków otrzymanych z budżetu państwa.

Rodziny, które dostają co miesiąc od rządu ekstra środki, najwyraźniej albo nie są zdecydowane na zwiększenie oszczędności, albo akurat ta forma nie okazała się być wystarczająco atrakcyjna. Obligacje "rodzinne" to papiery 6-letnie i 12-letnie, można na nich zarobić nieco więcej niż na zwykłych "skarbówkach", ale trzeba wiedzieć, że odsetki płacone są dopiero po ich zapadalności, czyli po odpowiednio 6 i 12 latach.

1 lutego MF wprowadziło do sprzedaży kolejne serie obligacji dla rodzin z 500+:

- Sześcioletnie * *ROS0223 * *z oprocentowaniem zmiennym opartym o wskaźnik inflacji. W pierwszym rocznym okresie odsetkowym oprocentowanie wynosi 2,80 proc. rocznie. W kolejnych latach oprocentowanie to suma rocznej inflacji i stałej marży wynoszącej 1,75 proc. Odsetki podlegają kapitalizacji.

- Dwunastoletnie ROD0129 z oprocentowaniem zmiennym, opartym o wskaźnik inflacji. W pierwszym rocznym okresie odsetkowym oprocentowanie wynosi 3,20 proc. w stosunku rocznym. W kolejnych latach oprocentowanie to suma rocznej inflacji i stałej marży wynoszącej 2,00 proc.. Odsetki podlegają kapitalizacji.

Dla porównania w obligacjach dwuletnich z nowej emisji oprocentowanie wynosi 2,1 proc. i jest płatne co rok, a w przypadku papierów trzyletnich oprocentowanie wynosi 2,2 proc., ale wypłacane jest co pół roku. Uwzględniając powyższe warunki, oferta dla rodzin otrzymujących 500+ wygląda już mniej atrakcyjnie. Różnica w oprocentowaniu jest, ale okupiona czasem oczekiwania na odsetki.

Ministerstwo zadowolone z wyników

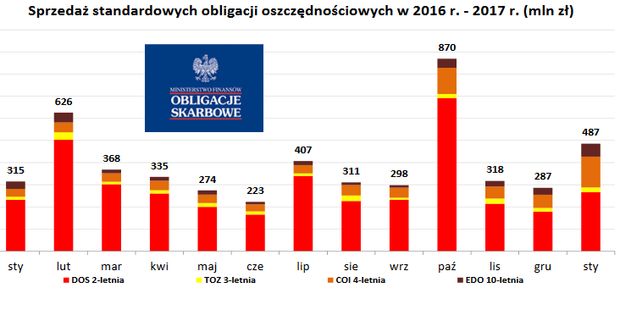

Generalnie obligacje oszczędnościowe - nie te dla 500+, ale wszystkie razem - sprzedają się dobrze. Z danych resortu finansów wynika, że styczniowa sprzedaż wyniosła ponad 486 mln zł i była o 70 proc. wyższa od wyniku grudniowego. To również wynik powyżej średniej miesięcznej z 2016 roku, wynoszącej 386 mln zł.

Sprytny plan nie wypalił

Skoro państwo na sfinansowanie 500+ musi i tak zaciągać długi, to równie dobrze może od razu wypłacić zamiast pieniędzy papiery dłużne - taka zapewne myśl przyświecała pomysłodawcom "obligacji rodzinnych". Tym bardziej, że nie wiadomo, czy w przyszłości inwestorzy zagraniczni obligacje skarbowe będą kupowali z takim entuzjazmem jak obecnie.

Rząd na początku założył, że oprocentowanie obligacji ma być dużo niższe, niż udawało się osiągać na przetargach za obligacje 10-letnie. W przetargu przed wprowadzeniem nowych papierów do obrotu wyniosło ono prawie 2,8 proc. Oferta MF nie powalała również w porównaniu z obecnym oprocentowaniem depozytów bankowych. Na rynku jest wiele ofert, dających obecnie ponad 2 proc., a nawet zdarza się 3 proc. za lokaty i w krótszym terminie.

Oficjalnie to oczywiście tylko możliwość oszczędzania na przyszłość dziecka, a zamiana gotówki na papier wartościowy nie jest obowiązkowa. Ale w praktyce może dać oszczędności dla budżetu państwa. Pierwsze wypłaty z programu trafiły na konta rodzin w kwietniu 2016 r. Wypłaty idą na 3,6 mln dzieci, czyli wynoszą około 1,8 mld zł miesięcznie.

Jak pokazały dane NBP, od kwietnia do lipca depozyty osób prywatnych w systemie bankowym wzrosły aż o 17 mld zł. Jest to prawie dwukrotnie więcej niż maksimum wzrostu w tych miesiącach w historii. Część z nowych środków na depozytach to efekt 500+, a tendencja może się nasilać, jak tylko biedniejsze rodziny spłacą długi w chwilówkach i pojawią się u nich wolne środki na oszczędności.

Oferując zamiast gotówki obligacje, rząd chce odciągnąć część pieniędzy, które zamiast na zakupy w sklepach, trafiły na konta bankowe i zasilają gospodarkę niebezpośrednio, ale poprzez zwiększenie możliwości kredytowych banków. Inaczej mówiąc, przy zakupach w sklepie państwo od razu otrzymuje podatek VAT. Jeśli pieniądze trafiają do systemu bankowego, a potem w formie kredytu na inwestycje, to również pojawiają w obiegu się, ale z pewnym opóźnieniem.

Według prognoz państwa na przyszły rok dofinansowywanych dzieci będzie o 170 tysięcy więcej. Wydatki na 500+ wyniosą 22,6 mld zł. Jest to około 5,5 mld zł więcej w porównaniu do roku 2016. Tych pieniędzy budżet państwa nie ma z podatków i musi zaciągać dług. Oferta ministerstwa to nie tylko ciekawy produkt oszczędnościowy, ale i zmniejszenie odsetek od długu, które musi zapłacić państwu.

![Zarobki Polaków w górę. Ale premierowi umknęło wiele ważnych szczegółów [OPINIA]](https://v.wpimg.pl/NTU1ZjI2YTU0UyxZZklsIHcLeAMgEGJ2IBNgSGYBe2QtHjwDJVc8MSVedA07Rz41IkF0GiUdLyQ8HixbZlYnJyVdOxNmVyM2MFV1WX5UeWE0BG5HfQIqZHgFOQgtHyxjY1d3CSxQd2FgBDxYf1d8dig)