Tekst powstał w ramach projektu WP Opinie. Przedstawiamy w nim zróżnicowane spojrzenia komentatorów i liderów opinii publicznej na kluczowe sprawy społeczne i polityczne.

Opublikowane niedawno wyniki sektora bankowego za 2023 r. uzupełniają obraz gospodarki w minionym roku. To dopełnienie może być jednak dla niektórych zaskakujące.

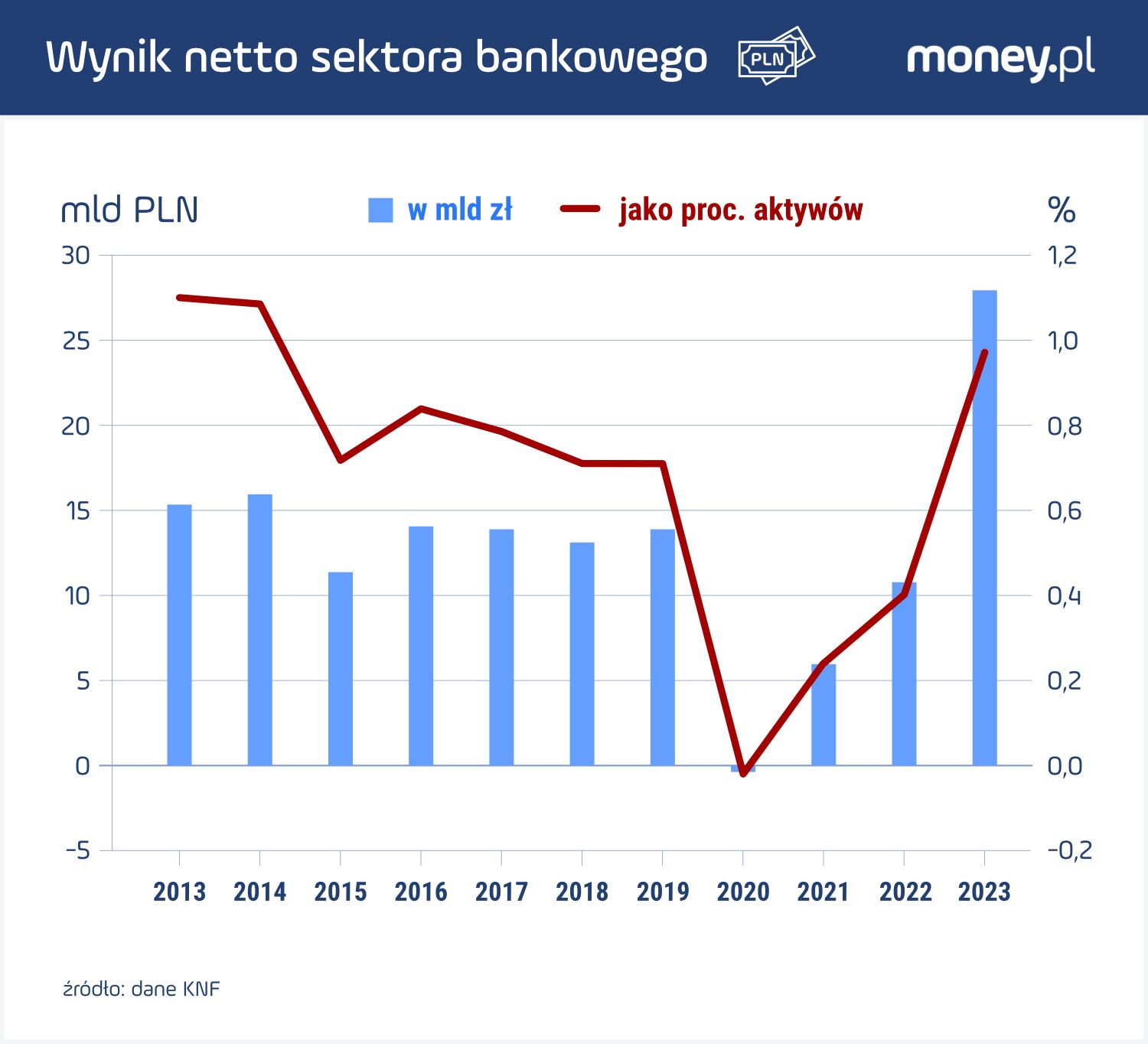

Z reguły stagnacja gospodarcza – a z taką mieliśmy w 2023 r. do czynienia, PKB wzrósł zaledwie o 0,2 proc. – nie sprzyja bankom, ale w 2023 r. tak się nie stało. Sektor bankowy zamknął ubiegły rok rekordowym w ujęciu nominalnym zyskiem netto na poziomie 27,9 mld zł.

Dalsza część artykułu pod materiałem wideo

"Wielka ściema" w innowacjach. Wystarczyło mieć pomysł na startup. Jakub Dwernicki -Biznes Klasa #20

To wartość bliska sumie zysków, jakie banki wypracowały przez wcześniejsze cztery lata. Strukturalnie sytuacja w sektorze nie jest jednak aż tak różowa, szczególnie z punktu widzenia finansowania potrzeb gospodarki.

Wysokie stopy procentowe, uniknięte koszty ryzyka

Jeśli odniesiemy uzyskany w 2023 r. zysk netto banków do ich aktywów i kapitałów, to wówczas nie robi on już tak wielkiego wrażenia. Oznacza w praktyce, że z każdych 100 zł posiadanych aktywów banki zarobiły 1 złoty, a na każde 100 zł kapitałów własnych przypadło 13 zł zysku.

Ten drugi wynik oznacza, że po latach pozostawania w tyle za sektorem niefinansowym, w 2023 r. bankom udało się uzyskać zbliżoną rentowność. Równocześnie warto zauważyć, że daleko nam do czasów – które już się pewnie nie wrócą – jak przed globalnym kryzysem finansowym, kiedy to sektor bankowy potrafił generować 1,7-1,8 zł na 100 zł aktywów i ponad 22 zł na każde 100 zł kapitałów.

Jak to się stało, że w warunkach gospodarczej stagnacji sektor osiągnął rekordowe na tle ostatnich lat wyniki?

Otóż pierwsza i najważniejsza sprawa odnosi się do stóp procentowych. Ponieważ inflacja była w zeszłym r. wysoka (średnioroczna na poziomie 11,4 proc.), wysoki był także poziom stóp procentowych. Sprawił on, że wzrosła tak zwana marża odsetkowa - różnica pomiędzy przeciętnym oprocentowaniem kredytów i depozytów. W 2023 r. osiągnęła ona niewidziany co najmniej przez ostatnich 20 lat poziom: 3,8 proc. Oznacza to, że w środowisku wysokich stóp banki w znacznie większym stopniu dokonały dostosowania oprocentowania po stronie kredytów niż depozytów. Umożliwiła to wysoka płynność, która sprawiła, że banki nie musiały silnie konkurować o środki klientów.

Z punktu widzenia wyników za 2023 r., nie bez znaczenia była też kwestia wakacji kredytowych. Choć dotyczyły one zarówno 2022, jak i 2023 r., to cały ich koszt został ujęty w wynikach za 2022 r. (wg danych KNF na koniec 2022 r. całkowity koszt wakacji ujęty w wyniku finansowym lub kapitałach banków komercyjnych wyniósł 13,4 mld zł).

Te same wakacje przyczyniły się w 2023 r. do redukcji ryzyka niespłacania kredytów, a tym samym obniżenia tak zwanych kosztów ryzyka. W tym przypadku na korzyść banków zadziałał także fakt, że stagnacja w gospodarce nie przełożyła się na masową utratę miejsc pracy czy upadłości firm.

W ubiegłym roku widoczna była także dyscyplina w zakresie kosztów działania banków (wynagrodzenia, usługi obce, itd.), które pomimo wysokiej inflacji pozostały na poziomie zbliżonym do tego z 2022 r.

Sektor się kurczy

Choć z punktu widzenia samego wyniku finansowego rok 2023 można uznać za dobry, to w rzeczywistości długofalowe tendencje nie są optymistyczne. Sektor bankowy generalnie się kurczy. Jest to widoczne w wielu wymiarach:

- liczby banków - banków komercyjnych, a więc, tych które stanowią trzon sektora, jest dziś o blisko 30 proc. mniej niż 10 lat temu,

- liczby placówek bankowych – spadek o 35 proc.,

- wielkości zatrudnienia – spadek o 17 proc.

Te zmiany, to w dużej mierze pochodna procesów konsolidacji – łączenia się banków – ale nie tylko. Także postępu technologicznego, który prowadzi do zmian w obsłudze klientów (rosnąca rola obsługi zdalnej) oraz reorganizacji wielu procesów wewnętrznych.

O ile powyższe symptomy kurczenia się sektora bankowego związane są z dość powszechnymi dziś w biznesie procesami i aż tak nie martwią, to znacznie większy niepokój jest związany z innymi wielkościami, tymi obrazującymi skalę finansowania przez banki gospodarki. Najlepiej to widać na strukturze należności (wykres poniżej) - w relacji do rozmiarów gospodarki (PKB) wszystkie kategorie kredytów w ostatnich latach kurczyły się.

Wiele wskazuje na to, że wysokie oprocentowanie zniechęciło z jednej strony do zadłużania się, a niekiedy doprowadziło do nadpłacania zaciągniętych już zobowiązań. Ten ostatni efekt wystąpił także w związku ze wspomnianymi wcześniej wakacjami kredytowymi – uwolnione w ten sposób środki zostały przez niektórych wykorzystane do nadpłaty zobowiązań.

Na tle wolumenów kredytowych związanych z finansowaniem gospodarki pozytywnie wyróżniają się natomiast należności związane z posiadanymi przez banki portfelami obligacji rządu i banku centralnego. Banki są dziś największym wierzycielem Skarbu Państwa, w ich rękach jest ok. 1/3 całości jego długów. Obligacje rządowe są dla banków atrakcyjne: nienaliczany jest od nich podatek bankowy i można na nich całkiem dobrze zarobić, nie ponosząc przy tym ryzyka (przynajmniej tak postrzegane są one z punktu widzenia regulacyjnego). Z kolei duży portfel obligacji banku centralnego, to w głównej mierze pochodna nadwyżek płynnościowych, środków, dla których banki nie znalazły atrakcyjnych dla siebie opcji ulokowania.

Nie dopuścić do powstania luki finansowania gospodarki

Powyższy obraz wskazuje na kilka istotnych wyzwań. Po pierwsze, rozwój gospodarczy nie jest możliwy, jeśli nie towarzyszy mu wystarczająca kreacja nowego pieniądza, a ta jest dokonywana przez banki w procesie kredytowym. Pomijam tu szczególne sytuacje, gdy rozwój jest w głównej mierze finansowany środkami z zagranicy. Na dłuższą metę nie jest to jednak bezpieczna opcja.

Po drugie, rozwój gospodarczy jest nierozerwalnie związany z podejmowaniem ryzyka, dlatego też struktura aktywów bankowych także jest istotna. Jeśli dominują w niej "bezpieczne" aktywa, takie jak obligacje rządowe, obligacje banku centralnego, kredyty na dobrze zabezpieczone nieruchomości, to jego kontrybucja do procesów rozwojowych jest ograniczona. Źle by było, gdyby nasz sektor podążał w kierunku modelu "leniwych banków" (ang. lazy banks), takich, w których chęć uniknięcia ryzyka dominuje nad "apetytem na ryzyko".

Inna sprawa, że w tym kierunku popychają sektor (nie tylko zresztą w naszym kraju) zacieśniane od lat regulacje.

Jest to szczególnie niebezpieczne w warunkach, jakie mamy, to jest szybko zachodzących zmian strukturalnych w gospodarce, związanych z postępem technologicznym, zieloną transformacją i przekształcaniem się modeli biznesowych. Takim procesom towarzyszy z reguły podwyższone ryzyko, a równocześnie potrzeby finansowe rosną.

Skończyć się to może swego rodzaju paradoksem, którego być może jesteśmy już częściowo świadkami: z jednej strony w sektorze bankowym występuje nadpłynność, a z drugiej w gospodarce pojawia się luka finansowania, która hamuje rozwój.

Po trzecie, wyprzedzając niejako ryzyko powstania czy też narastania luki pomiędzy tym, co w gospodarce trzeba sfinansować, a na finansowanie czego apetyt będą miały banki, musimy uporządkować kwestie, które stoją na przeszkodzie rozwojowi rynku kapitałowego w naszym kraju. Jest on ze swej natury bardziej otwarty na projekty o podwyższonym ryzyku.

Reasumując, dostęp do finansowania jest bardzo istotnym elementem składowym sukcesu gospodarczego. W warunkach licznych zmian, jakie zachodzą oraz związanych z nimi olbrzymich potrzeb finansowych, potrzebujemy rzetelnej oceny zdolności naszego systemu finansowego do zapewnienia potrzebnych środków.

W ślad za tym powinny pójść zmiany – jeśli priorytetem ma być rozwój gospodarczy, trudno jest np. znaleźć uzasadnienie dla faktu opodatkowania podatkiem bankowym kredytów inwestycyjnych.

Andrzej Halesiak, ekonomista, członek Towarzystwa Ekonomistów Polskich oraz Rad Programowych Kongresu Obywatelskiego i Instytutu Spraw Publicznych