![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

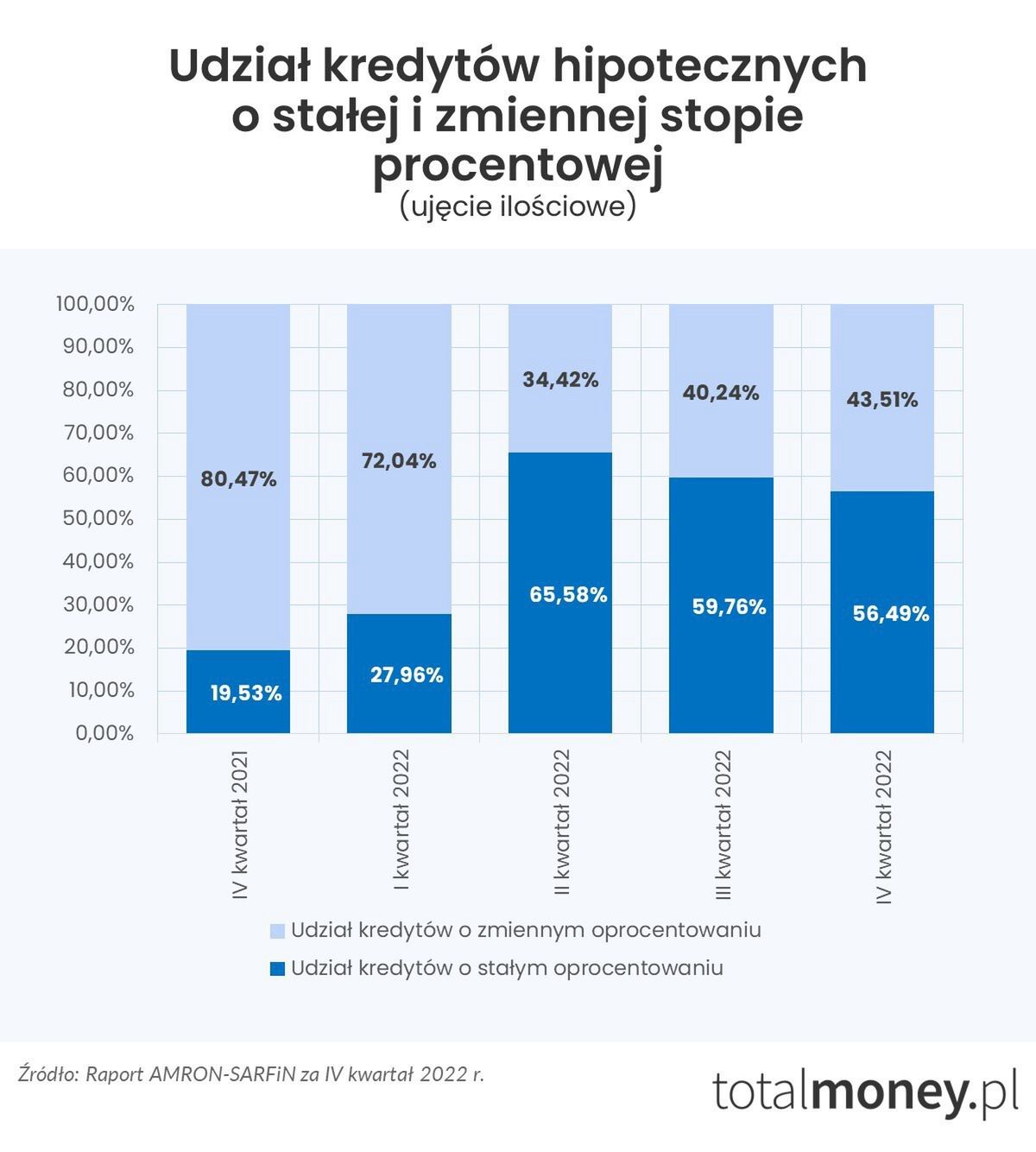

Hipoteka ze stałym oprocentowaniem jest oferowana przez banki uniwersalne od połowy 2021 roku. Początkowo jej udział w sprzedaży kredytów mieszkaniowych nie przekraczał kilku procent (jak wynika z raportu AMRON-SARFiN w 2021 r., wynosił on 5,01 proc. – pod względem liczby i 5,62 proc. – pod względem wartości). Rosnące stopy procentowe NBP i idąca w ślad za nimi w górę stawka WIBOR® przełożyły się nie tylko na coraz wyższe raty kredytów o zmiennym oprocentowaniu, ale też na zwiększające się zainteresowaniem kredytem o stałej stopie procentowej.

O ile w IV kwartale 2021 r. zaledwie co piąty kredyt miał odsetki naliczane według stałej stopy, o tyle koniec roku 2022 pokazał, że na to finansowanie zdecydowała się ponad połowa klientów biorących kredyty na nieruchomości. Trzeba też zauważyć, że hipoteki ze stałą stopą straciły nieco na popularności. W II kwartale 2022 r. ich udział wynosił niemal 65,6 proc. Raport AMRON-SARFiN za IV kwartał 2022 r. pokazuje, że liczba kredytów o okresowo stałej stopie procentowej, które zostały udzielone w tym czasie, wyniosła 19 765 (ta wartość obejmuje zarówno nowo podpisane umowy, jak i umowy aneksowane).

Kredyt hipoteczny ze stałym oprocentowaniem 2023

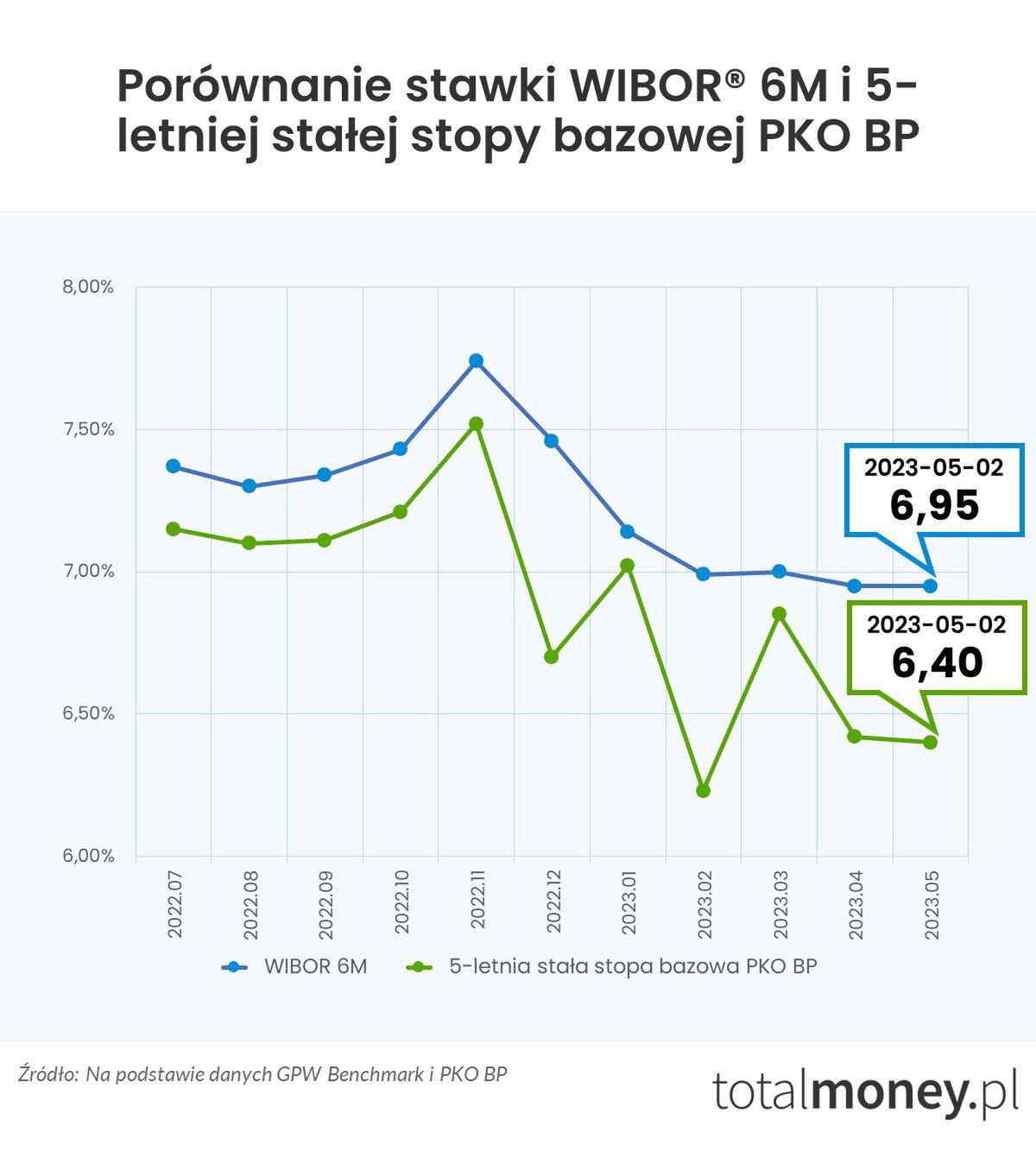

Od kilku miesięcy osoby spłacające kredyty o zmiennej stopie procentowej (przede wszystkim kredyty mieszkaniowe), mogą mówić o małej stabilizacji. Trzy- i sześciomiesięczny WIBOR® wynosi odpowiednio 6,90 proc. i 6,95 proc., a jego wysokość nie zmieniła się praktycznie od połowy stycznia 2023 r. (odnotowywane były jedynie niewielkie wahnięcia).

Jak w tym czasie zmieniało się oprocentowanie proponowane klientom zainteresowanym stałą stopą? Pokażemy to na przykładzie PKO BP. Ten bank proponuje hipoteki ze zmienną stopą ustalaną na podstawie stawki WIBOR® 6M i o 5-letnim stałym oprocentowaniu, które jest obliczane z wykorzystaniem 5-letniej stałej stopy bazowej.

Prześledziliśmy zmiany obu tych wskaźników od lipca 2022 r. do maja 2023 r. Na wykresie widać, że do listopada różnica ich wysokości była niewielka (wynosiła ok. 0,2 proc.). Z największą różnicą (-0,76 proc.) mieliśmy do czynienia w grudniu 2022 r. i w lutym 2023 r. Na początku maja 2023 r. WIBOR® 6M był wyższy o 0,55 proc., a obecnie (25 maja) stawka bazowa jest niższa od WIBORU® 6M o 0,52 proc.

Jeżeli dodamy do nich 2 proc. marży banku, otrzymamy oprocentowanie zmienne 8,95 proc. i stałe 8,40 proc. Dla kredytu w kwocie 450 tys. zł spłacanego przez 30 lat miesięczna rata wyniosłaby 3 604,62 zł (dla oprocentowania zmiennego) i 3 428,27 zł (dla stopy stałej). Różnica między nimi wyniosłaby więc nieco ponad 176 zł.

Trzeba jednak pamiętać, że:

⦁ W przypadku stopy zmiennej rata będzie obowiązywała przez 6 miesięcy. Co prawda obecnie nic nie wskazuje na to, że wskaźnik WIBOR® może wzrosnąć. Jesteśmy jednak w przededniu zastąpienia go nowym wskaźnikiem: WIRON®, a żaden z banków nie przedstawił jak dotąd oprocentowania obliczanego na jego podstawie (zgodnie z mapą drogową Komitetu Sterującego Narodowej Grupy Roboczej ds. reformy wskaźników referencyjnych od 2024 r. banki będą zobowiązane do oferowania kredytów hipotecznych oprocentowanych według stopy składanej na podstawie indeksu WIRON®).

⦁ Odsetki według oprocentowania stałego będą obliczane przez co najmniej 5 lat. Przez ten czas na rynku finansowym może się wiele zmienić, a niezmieniająca się rata pozwoli na lepsze planowanie domowego budżetu.

⦁ W innych bankach różnica między oprocentowaniem stałym a zmiennym może być większa lub mniejsza niż w przytoczonym przez nas przykładzie PKO BP.

Jaki kredyt hipoteczny: ze stałym oprocentowaniem czy zmiennym?

Na pytanie, czy warto wziąć kredyt o stałym, czy zmiennym oprocentowaniu, nie jest łatwo odpowiedzieć wprost. Wynika to z tego, że warunki, na jakich będzie udzielone finansowanie, są ustalane indywidualnie.

Kredyt ze stałą stopą jest bezpieczniejszy, bo pozwala na zminimalizowanie ryzyka stopy procentowej. Z drugiej jednak strony, nie wiadomo, na jakich warunkach będziemy spłacali zobowiązanie po upływie obowiązywania oprocentowania stałego, tj., ile będzie wynosił wówczas wskaźnik, na podstawie którego będzie ustalona stopa zmienna czy stawka oprocentowania stałego.

Warto też dodać, że Komisja Nadzoru Finansowego zdecydowała, że dla kredytów o stałym oprocentowaniu powinna być stosowana minimalna wysokość bufora ostrożnościowego, czyli 2,5 proc. Oznacza to, że osoba ubiegająca się o takie finansowanie może mieć wyższą zdolność kredytową niż w przypadku kredytu o stopie zmiennej (w jego przypadku, jak w wypowiedzi dla PAP powiedział rzecznik UKNF, "powinien zostać zastosowany adekwatnie wyższy poziom bufora" oceniany przez zarządy poszczególnych banków).

Koszt kredytu ze stałym oprocentowaniem może być wyższy od tego z oprocentowaniem zmiennym. Dlaczego? Bank, udzielając kredytu o stałej stopie, bierze na siebie ryzyko zmian rynkowych: kiedy stopy rosną, zyskuje kredytobiorca, a kiedy spadają, zyskuje bank.

Dużym zainteresowaniem cieszy się teraz Bezpieczny kredyt 2%. Jeżeli chcielibyśmy się na niego zdecydować, to warto pamiętać, że w jego przypadku nie ma możliwości wyboru typu oprocentowania. Zgodnie z ustawą, kredyty udzielane w ramach tego programu, będą oprocentowane tylko na podstawie stałej stawki.

Trzeba też pamiętać, że:

⦁ zmienną stopę oprocentowania możemy w każdej chwili zamienić na stałą,

⦁ stopę stałą możemy zmienić na zmienną dopiero po upływie okresu jej obowiązywania, a więc co najmniej po 5 latach.

Tak więc odpowiedź na pytanie jakie oprocentowanie kredytu hipotecznego: stałe czy zmienne, jest bardzo indywidualna. Dlatego też wybierając kredyt, którym sfinansujemy budowę domu czy zakup mieszkania, powinniśmy porównać, które rozwiązanie jest dla nas korzystniejsze.

Maciej Kazimierski, ekspert porównywarki finansowej Totalmoney.pl