![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

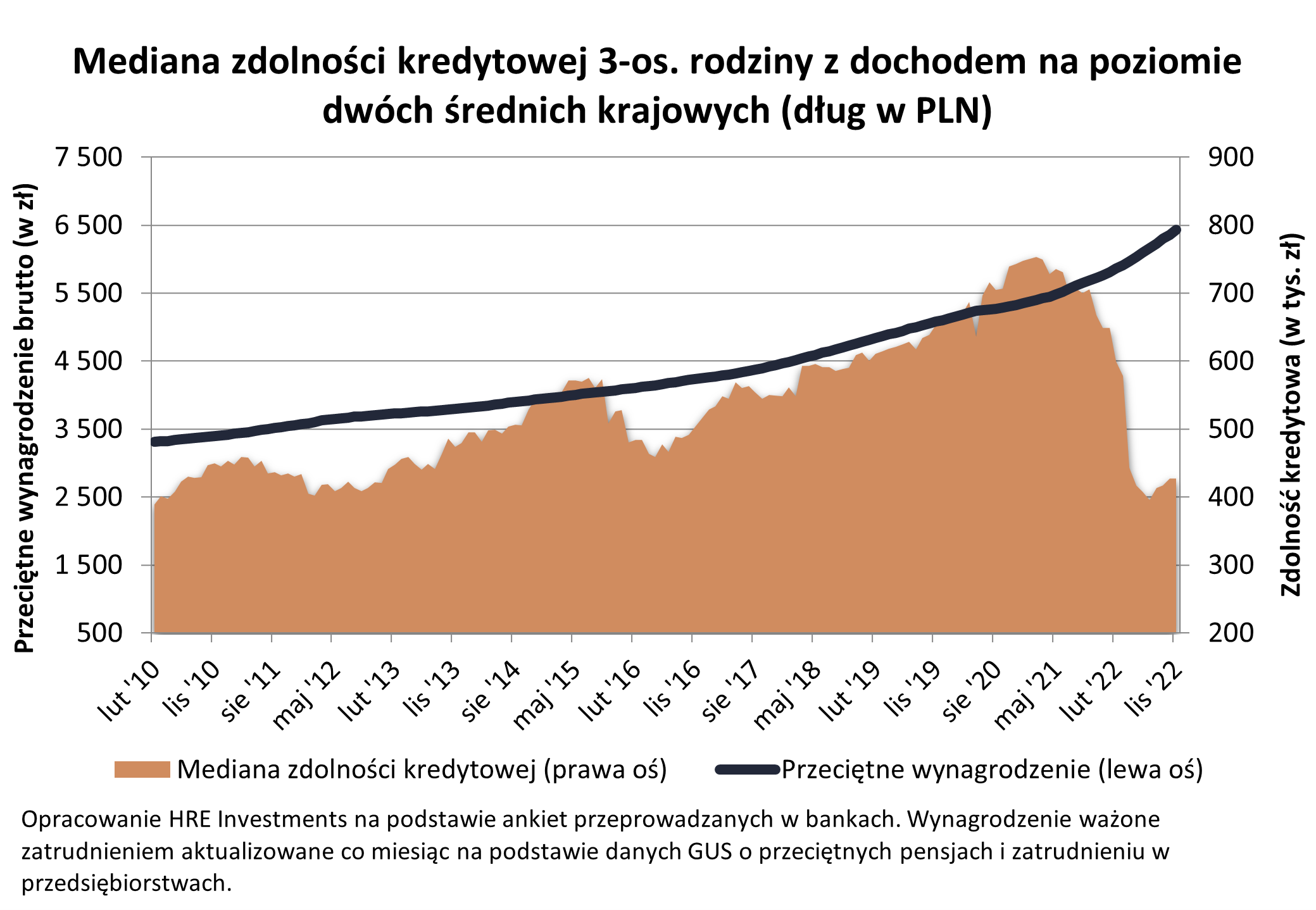

Przez ostatnie 3 miesiące można było obserwować powoli odbudowującą się zdolność kredytową. Pierwsze optymistyczne informacje zobaczyliśmy w sierpniu. Wtedy to pierwszy raz od 6 miesięcy zdolność kredytowa zaczęła niespieszny ruch w górę. Z danych zebranych przez HRE Investments wynika, że w listopadzie zdolność przykładowej trzyosobowej rodziny wyniosła 427 tys. zł.

Wynik ten jest wyższy niż w lipcu (396 tys. zł), ale też kosmetycznie niższy niż przed miesiącem. Różnica pomiędzy stanem z października i listopada jest tak mała (niespełna 200 złotych), że ciężko mówić o odwróceniu trendu, a raczej o stabilizacji.

500+ wliczone do dochody. Banki już to robią

Dynamiczny wzrost wynagrodzeń pozytywnie wpływa na zdolność kredytową Polaków. Informacje GUS na temat pensji w przedsiębiorstwach sugerują, że w październiku 2022 roku przeciętne wynagrodzenie wynosiło 6,7 tys. złotych brutto. To o 13 proc. więcej niż rok wcześniej.

Jak wynika z informacji HRE, niektóre instytucje zmieniły nieco podejście do badania naszej zdolności kredytowej. Już w dwóch bankach spotkać się można na przykład z akceptacją 500+ jako źródła dochodu.

Na ostatnim posiedzeniu Rada Polityki Pieniężnej nie zdecydowała się na podniesienie stóp procentowych. Mimo to kredytobiorcy z niepokojem patrzą w przyszłość. Powód? Wskaźnik WIBOR bije rekordy. Jest obecnie na najwyższym poziomie od 20 lat.

W normalnych warunkach jego poziom (w wersji 3M) jest o 0,25 pkt. proc. wyższy niż podstawowa stopa procentowa. Idąc tym tropem można by się spodziewać, że powinien on wynosić około 7 proc. Na dzień 21 listopada 2022 roku WIBOR w popularnej wersji 3-miesięcznej był notowany jednak na poziomie 7,37 proc.

Rekordowo wysoki WIBOR. Raty ostro w górę

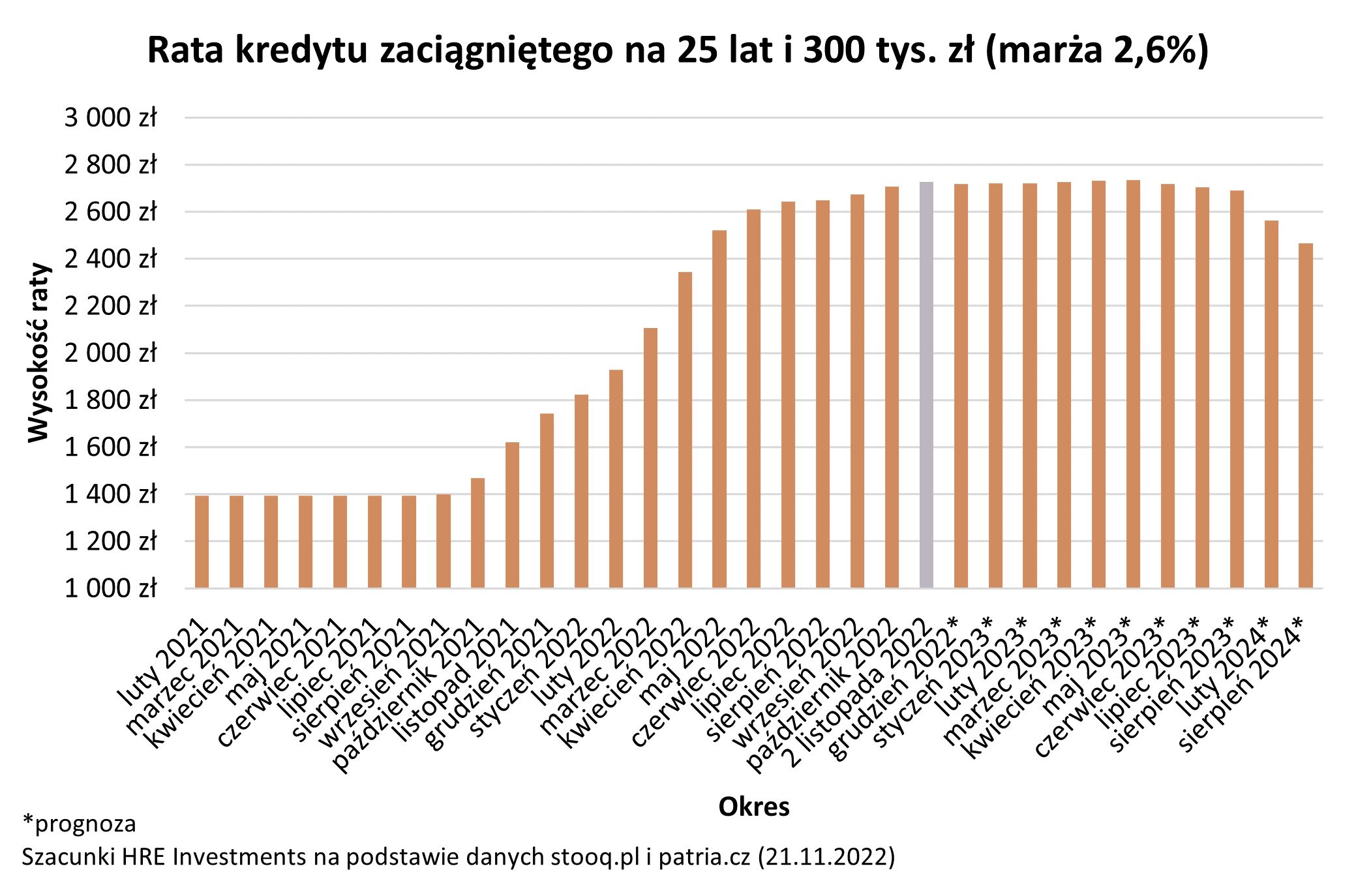

Notowania WIBOR-u przekładają się nie tylko na zdolność kredytową, ale i na wysokość rat kredytów. Jeszcze przed rozpoczęciem cyklu podwyżek, czyli we wrześniu 2021, rata przykładowego kredytu w wysokości 300 tys. złotych, na 25 lat z marżą 2,6 proc. kształtowała się na poziomie około 1,4 tys. złotych miesięcznie. W listopadzie bieżącego roku wynosi ona natomiast ponad 2,7 tys. złotych. Mamy więc wzrost o ponad 95 proc. - wynika z analizy HRE.

Patrząc na notowania kontraktów terminowych (FRA) raty kredytów mogą pójść jeszcze w górę o około 2 proc. Te same prognozy sugerują jednak, że pod koniec 2023 roku możliwe są obniżki stóp procentowych.

Wszystko to oddziałuje na kwotę, którą możemy pożyczyć w ramach kredytu mieszkaniowego. Z danych analityków HRE wynika, że planując zakup mieszkania na kredyt, w listopadzie 2022 roku, na najwięcej możemy liczyć w PKO Banku Polskim i PKO Banku Hipotecznym. Banki te są skłonne pożyczyć naszej przykładowej rodzinie niemal 474 tys. złotych.

Nieco mniejszej propozycji możemy się spodziewać udając się do banków: Pekao, Alior, BNP Paribas czy Millennium. W tych instytucjach można pożyczyć od 427 tys. złotych do ponad 442 tys. złotych. Na drugim biegunie znajdziemy za to mBank, Bank Pocztowy i BOŚ Bank. W tych instytucjach proponowana wartość kredytu nie przekroczyłaby 400 tys. złotych - wyliczają eksperci.