![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Zdolność kredytowa to podstawowy wymóg, jaki musi spełnić osoba ubiegająca się o udzielenie kredytu, niezależnie, czy potrzebuje pożyczyć kilkanaście, kilkadziesiąt czy kilkaset tysięcy złotych. Obowiązek badania zdolności kredytowej nakłada na banki prawo bankowe. Każdy bank ma inną metodologię oceny zdolności kredytowej, co oznacza to, że osoba z takimi samymi dochodami, zobowiązaniami i kosztami utrzymania będzie mogła – w zależności od banku – otrzymać większą lub mniejszą kwotę kredytu.

Dalsza część artykułu pod materiałem wideo

Spór banków z frankowiczami. Na to trzeba zwrócić uwagę

Zdolność kredytowa 2022 – co się zmieniło?

Zdolność kredytowa Polaków jest coraz gorsza. Wpływ na to mają nie tylko rosnące stopy procentowe, ale także inflacja, która coraz silniej wpływa na koszty utrzymania Polaków. Dodatkowo na początku marca KNF wystosowała do banków stanowisko, w którym znalazły się dwa istotne zalecenia. Pierwsze z nich dotyczyło podniesienia z 2,5 pp. do 5 pp. tzw. bufora ostrożnościowego, do uwzględniania którego banki są zobowiązane podczas oceny zdolności kredytowej. Dla potencjalnego kredytobiorcy oznacza to, że będzie musiał podołać spłacie zobowiązania, którego odsetki będą liczone na podstawie stawki WIBOR 3M wynoszącej nie 7,51 proc., a 12,51 proc. powiększonej o marżę banku.

Drugie zalecenie jest związane z kosztami utrzymania gospodarstwa domowego. Regulator nakazał, żeby banki przyjmowały koszty utrzymania gospodarstwa domowego na poziomie wyższym od minimum socjalnego ogłoszonego przez niezależne źródło. Dodatkowo mają je także różnicować ze względu na miejsce zamieszkania i aktywność zawodową wnioskodawcy.

Skoro wiemy już, dlaczego spada zdolność kredytowa, warto sprawdzić, ile udzielono kredytów hipotecznych. Z informacji udostępnionych przez Biuro Informacji Kredytowej wynika, że we wrześniu 2022 r. banki udzieliły zaledwie 7,3 tys. kredytów hipotecznych o wartości 2,385 mld zł. W porównaniu do września 2021 r. oznacza to spadek o 70,6 proc. (liczba kredytów) i o 71,3 proc. (wartość kredytów).

Zdaniem prof. Waldemara Rogowskiego, głównego analityka BIK, rynek kredytów hipotecznych spada, ale dno nie jest jeszcze widoczne. Powodem tego jest brak wspomagania w postaci niskich stóp procentowych i możliwości wydłużania okresu kredytowania powyżej 25 lat (według zaleceń KNF jest to maksymalny okres kredytowania, jaki może być wzięty pod uwagę przy liczeniu zdolności kredytowej).

Jak spada zdolność kredytowa?

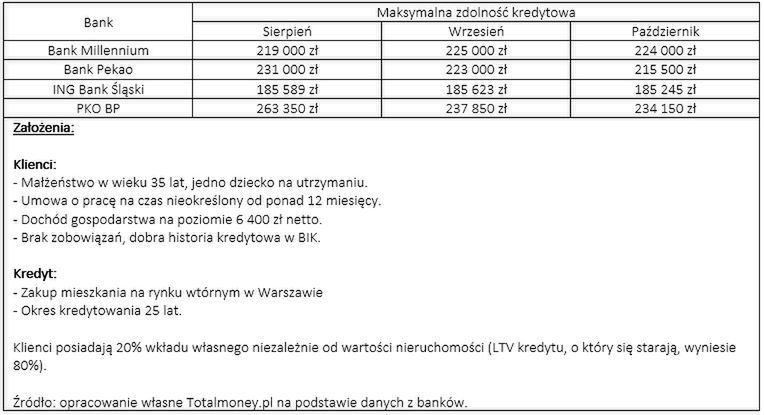

Od kilku miesięcy sprawdzamy, jak zmienia się maksymalna zdolność kredytowa w bankach, rozumiana jako kwota kredytu, jaką mógłby otrzymać modelowy klient. Z zebranych przez nas danych wynika, że w październiku średnia zdolność kredytowa (obliczona na podstawie odpowiedzi otrzymanych z banków) wyniosła 188 606,35 zł. Jest to kolejny miesiąc, w którym banki są skłonne udzielić kredytu w niższej kwocie takiemu samemu modelowemu klientowi. We wrześniu średnia zdolność kredytowa wynosiła 191 338,67 zł, a w sierpniu 199 313,57 zł.

Jaka jest zdolność kredytowa w poszczególnych bankach? Pokażemy to na przykładzie Banku Millennium, Banku Pekao, ING Banku Śląskiego i PKO BP.

Jedynie w Banku Millennium zdolność kredytowa wzrosła we wrześniu w porównaniu do sierpnia. Wzrost ten jednak był niewielki (6 tys. zł) i z pewnością nie wpłynąłby znacznie na poprawę sytuacji wnioskodawców. W pozostałych bankach zdolność kredytowa w każdym miesiącu była coraz niższa. O ile spada zdolność kredytowa? Różnica w maksymalnej wysokości kredytu w październiku w porównaniu do września wynosiła od 378 zł (w ING Banku Śląskim), przez 1 tys. zł (w Banku Pekao) i 3,7 tys. zł (w PKO BP) aż do 7,7 tys. zł (w Banku Millennium).

Jakich klientów szukają banki?

Na pytanie o to, jakich klientów szukają banki, można najkrócej odpowiedzieć, że takich, których dochody są na tyle wysokie, żeby pozwoliły na uzyskanie kredytu hipotecznego. Wysokie, czyli jakie? Zakładając, że:

· średnia cena metra kwadratowego nowego mieszkania w Warszawie wynosiła w październiku (według danych portalu rynekpierwotny.pl) 13 323 zł,

· to lokal o powierzchni 40 mkw. kosztuje 532 920 zł,

· a kwota kredytu w wysokości 80 proc. LtV to 426 336 zł,

to dochody trzyosobowej rodziny, której miesięczne koszty utrzymania wynoszą 2 tys. zł, powinny wynieść co najmniej 12,5 tys. zł netto (wówczas będzie miała zdolność kredytową na kredyt w kwocie 444 275 zł). Przy dochodach netto wynoszących 13 tys. zł netto, rodzina będzie mogła wziąć kredyt w kwocie 462 046 zł. W obliczeniach uwzględniliśmy bufor ostrożnościowy wymagany przez KNF (zmienne oprocentowanie wynosiło 14,81 proc.). Gdyby nadal obowiązywał o połowę niższy bufor ostrożnościowy, to rodzina miałaby zdolność kredytową dla kwoty ok. 460 tys. zł przy dochodach 11 tys. zł netto. Te wyliczenia pokazują, jak spada zdolność kredytowa.

Niektóre banki ograniczają możliwość uzyskania kredytów hipotecznych przez nowych klientów, czyli przez osoby, które dotychczas nie korzystały z ich usług. Tak jest w BNP Paribas, który od czerwca 2022 r. udziela kredytów hipotecznych tylko klientom, którzy od co najmniej trzech miesięcy korzystają z innych jego produktów. Warunek ten nie dotyczy tylko "zielonej hipoteki", czyli kredytu udzielanego na finansowanie inwestycji ekologicznych.

Z odpowiedzi przysłanej przez mBank wynika, że nie wyklucza klientów nowych, ale skupia się na klientach obecnych, z którymi ma już relacje. Bank dodaje też, że różnica w wysokości marży na korzyść obecnych klientów wynosi 0,75 pp.

W Alior Banku, Banku Pekao, Credit Agricole, ING Banku Śląskim, PKO BP i Santander Banku Polska o udzielenie kredytu mogą ubiegać się zarówno klienci nowi, jak i obecni. Credit Agricole i PKO BP dodają, że podstawowym warunkiem otrzymania kredytu jest posiadanie zdolności kredytowej. PKO BP wskazuje też na konieczność osiągania przez wnioskodawcę dochodu w złotych.

Także i Bank Millennium nie zamyka się na nowych klientów. Dodaje jednak, że posiadacze konta osobistego, na które wpływa wynagrodzenie, którzy aktywnie korzystają z karty debetowej, mogą skorzystać z marży obniżonej o 0,5 pp. i wskazuje też na to, że "bankowanie" z nim wiąże się również z mniejszą liczbą dokumentów wymaganych do udzielenia kredytu (m.in. braku konieczności dostarczania historii konta z wpływami).

Co sprawi, że rynek kredytów hipotecznych odbije się od dna?

Brak dalszych podwyżek stóp procentowych, wzrost wynagrodzeń i niższe ceny nieruchomości - właśnie te czynniki mogłyby wpłynąć na poprawę zdolności kredytowej Polaków, a co za tym idzie, na większą sprzedaż kredytów hipotecznych.

Co prawda w październiku Rada Polityki Pieniężnej zaskoczyła wszystkich swoją decyzją o pozostawieniu stóp procentowych na niezmienionej wysokości, ale biorąc pod uwagę rosnącą inflację, nie powinniśmy się spodziewać takiej kolejnej decyzji. Decyzje o wzroście wynagrodzeń podejmowane są przez pracodawców (rząd ustala tylko wysokość wynagrodzenia minimalnego). W 2023 r. mają mieć miejsce dwie podwyżki wynagrodzenia minimalnego: w styczniu (do 3 490 zł brutto) i w lipcu (do 3 600 zł brutto).

W połowie roku Polski Związek Firm Deweloperskich wystąpił do KNF z postulatem obniżenia bufora ostrożnościowego do 3 pp. (dla kredytów o zmiennej stopie) i do 1 pp. (lub całkowitego jego zniesienia dla kredytów o stałej stopie). W odpowiedzi KNF uznała te postulaty za nieuzasadnione i wskazała, że od czasu wydania zalecenia pojawiły się i rozwinęły nowe, istotne czynniki ryzyka, a sytuacja rynkowa nie zmieniła się na tyle, żeby można było uznać za uzasadnione odstąpienie przez banki od zwiększonej ostrożności przy ocenie zdolności kredytowej potencjalnych kredytobiorców hipotecznych. Regulator wskazał też, że jeżeli deweloperzy rzeczywiście kierują się troską o dostępność mieszkań dla młodych Polaków, mogą dostosować odpowiednio swoją politykę marżową.

Maciej Kazimierski, ekspert porównywarki finansowej Totalmoney.pl